不少在外打拼的用户总会有这样的担忧:父母独自在家,万一身体出现不适,舍不得花钱看病,拖出大病怎么办......

为此,很多朋友都想为父母买份保险,解决后顾之忧,但保险不同于其他商品,不是想买就能买的,比如说百万医疗险,除了严格的健康告知外,还有年龄限制,想要正常投保并不容易。

下面围绕“给父母买保险”整理了一份攻略,希望对为人子女的你有所帮助,主要内容如下:

·现在给父母买什么保险比较好

·常见限制有哪些,该如何应对

一、现在给父母买什么保险比较好

为人子女都希望父母能够健康平安,但随着年龄的增长,他们的身体机能已然大不如前,意外和疾病这两大风险也在悄无声息的逼近。

它们究竟为何物,让我们一起了解下:

意外风险:父母年龄变大之后,行动迟缓、视力变差,都很容易导致摔伤,甚至是骨折,而这些意外风险造成的损失,都可以通过保险来有效规避。

疾病风险:随着年纪的增长,父母身体各方面都会大不如前,再加上年轻时候的积劳成疾,患病风险无处不在,万一疾病真的发生,治疗就是一场持久战,不断消耗金钱和精力,子女也要从工作共分身出来照顾父母,而这些疾病风险造成的损失,也可以通过保险来有效防范。

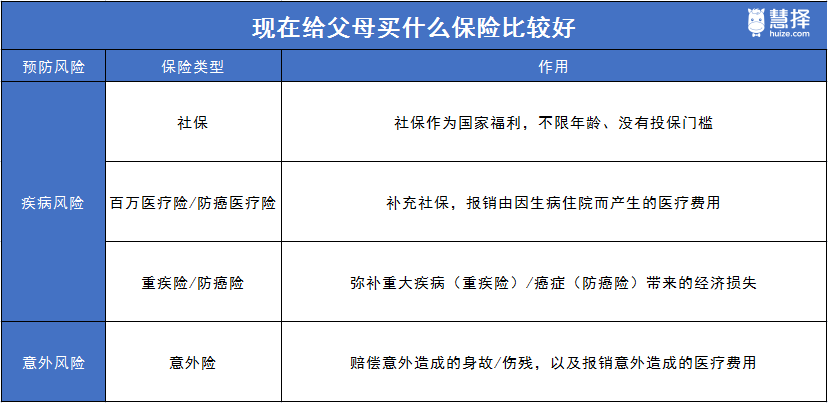

针对以上风险,下面来看看适合父母的保险有哪些:

图片来源:慧择保险网

社保是国家福利,性价比超高,是最基本的保障,一定要给父母买,在此基础上,再考虑搭配一些商业保险,呵护老人晚年生活无忧。

百万医疗险的报销范围广,是社保的补充,在身体健康符合要求的情况下,建议优先考虑百万医疗险,如果买不了,再选择防癌医疗险,市面上也有比较好的产品,比如安享无忧防癌医疗险、华保健康癌症医疗险等,子女可以按父母实际需求为其规划。

重疾险可以在人罹患重疾后,赔偿一笔钱,这笔钱既可以用于疾病治疗,也可以作为家庭开销的补充,不过50岁以后购买保费会偏高,这时可以考虑防癌险进行代替。

意外险小到摔伤门诊,大到骨折住院,甚至猝死也能保障,一年价格多为几百元,这是人人都需要的险种,对年龄、身体状况要求比较低,建议给老年人尽早买上。给父母配置的时候,重点可以放在意外医疗和住院保障上面。

二、常见限制有哪些,该如何应对

想给父母配置保险,拦路虎可不算少,我们先来看下会面临哪些困境,再来逐一击破,如图所示:

图片来源:慧择保险网

问题一:身体状况是道槛

目前,市面上的大部分产品都有健康告知,只有符合要求才能投保,一旦上了年龄,身体多少会有点问题,常见的有三高、糖尿病、心血管疾病等慢性疾病,一旦患上这些病,投保健康险的难度就会骤增。

解决方案:

这时,子女要耐心与父母沟通,了解清楚父母的身体情况,例如近几年的体检报告、就医记录等,根据具体的身体情况,挑选核保较为宽松的产品。

不过,身体有小问题买保险,在自身不清楚的情况下,建议找专业保险人士进行咨询,不要自行投保。

问题二:年龄是道槛

买保险也需要考虑父母的年轻,很多产品对投保年龄都会有限制,比如:达尔文6号重大疾病保险的最高投保年龄只到55周岁。

解决方案:

一般产品都有限制可投保年龄,例如超过55岁买重疾险,或超过65岁买百万医疗险,能选的产品可谓是少之又少。

这时候可以考虑承保年龄更广、健康告知更宽松的防癌医疗险和防癌险。

问题三:保费贵,保障不理想

年龄越大,患病风险也会随着增加,相应的保费也会更贵,一般50岁后就不太建议投保重疾险,因为可能出现以下情况:

情况1:想给55岁的父亲买份重疾险,一年保费4千多,一看保额只有10万,并且只有开除的重疾、轻中症保额,不能给予老人充足的重疾呵护。

情况2:年龄偏大投保重疾险,还有可能出现保费倒挂的情况,也就是要交的钱要高于能赔的钱,这时就没必要强行投保了。

解决方案:

尽早给父母做好保险配置,给父母投保只有选对险种和产品,才能把钱花到刀刃上。如果发现交的多,但又赔的少,这时一定要三思而后行,切莫冲动消费。

写在最后:

虽然我们不能时刻陪伴在父母身边,也无法阻挡疾病和意外给他们带来的伤害,但保险一定程度上能帮我们更好地守护他们。

给父母买保险,建议优先考虑社保,在此基础上搭配一些商业保险,进一步完善保障。

在规划商业保险时,要根据父母的身体状况,选择合适的险种,做好健康告知,投保要趁早,毕竟对于父母来说,年龄越大能选的产品也越少。