不少人对保险是又爱又怕,爱的是保险强大的保障功能,害怕的是担心对保险不了解,自己的保费白白打了水漂。这样的心疼导致部分人投保犹豫不决,畏手畏脚。实际上,保险的本质就是保障,投保想要不后悔关键在于理智投保,按需购买,对保险的基础知识做到心中有数。近期有人咨询“共享保额是什么意思”?为了让人们投保时更加有底,这里简单介绍下。

一、共享保额是什么意思

1、什么是保额

保额即保险金额,是保险的重要组成部分之一,每一份保险产品,都存在保额。保额的高低,决定了保险产品抵抗风险能力的大小,是保险公司赔付保险金的限额,也是计算投保者保费缴纳的主要依据,因此保额的重要性不言而喻。

2、共享保额是什么意思

“共享保额”是在某些特定产品中出现的一个名词,并非任何保险产品都涉及。

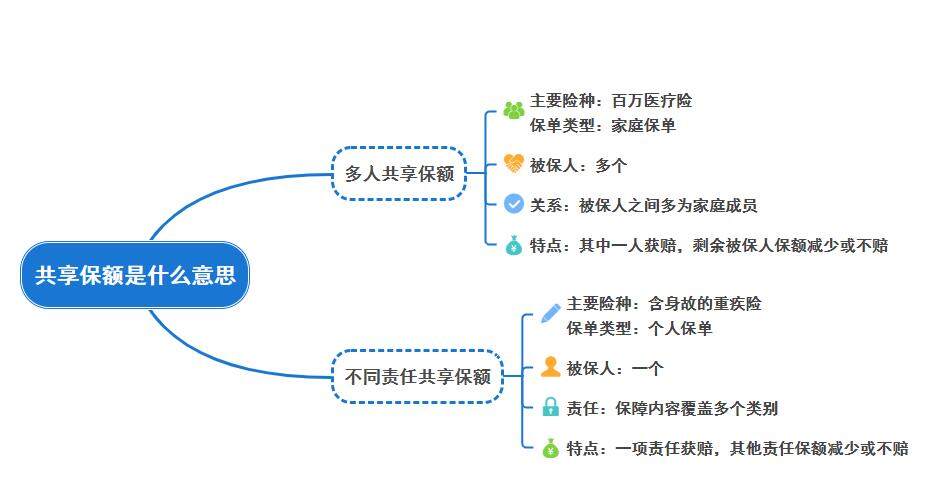

多人共享保额。即保险合同约定多个被保险人共同享有保单上规定的保额,这种情况通常以家人为单位。

比如说夫妻二人购买一份寿险产品,共享保额100万,妻子不幸身故,保险公司可以按照约定赔付40万元的身故保险金后,丈夫的保额就变成了(100万-40万)=60万了。这里被保险人之间的关系通常为配偶、子女、父母等。

图片来源:慧择保险网

不同责任共享保额。即保险合同约定不同的保险责任共用一个保额。

比如说A先生投保了一份101万保额的含身故责任的重疾险,保险产品规定身故责任和重疾责任共用保额。保障期限内,A先生不幸罹患大病,保险公司赔付了100万;投保10年后,A先生不幸身故,保险公司则按照约定赔付1万元(101万-100万)的保额。

综上可知,共享保额可以分成两类情况,其一,多个被保人共同拥有固定的保额;其二,同一个被保人不同保障责任共同拥有固定的保额。

二、共享保额有什么优缺点

1、共享保额有什么优势

具备较高性价比。用户选择的保额越高,保险公司需要承担的运营风险更大,自然需要更多的保费。家庭成员购买保险产品时,预算一般的家庭不能满足每个成员获取足够的保额,可以采取家庭保单的方式,全家人共享保额,利用较低的保费预算提升家庭成员的保障力度。

获取额外保障。部分产品是在给每位被保人提供固定保额的基础上,再给所有被保人一个共享保额。也就是说当被保险人的个人保险金额使用完毕后发生的医疗费或费用支出可以利用共享保额进行赔付。

理赔人性化。保险的目的是为了保障,共享保额可以让真正需要赔付的人获得更多的赔付,让保额精准给付到需要的被保人身上,让理赔更人性化。

2、共享保额有什么缺点

共享保额对人们来说,不足之处就在于保障具备不确定性。

对某些人来说,购买共享保额的产品保费价格上固然占据优势,但可能无法同时满足多个保障目的。比如说一款保险产品寿险和重疾险共享保额,如果被保人因为重疾获得了所有保额的赔付,再发生身故保险公司是不予赔付的。

多人共享保额的产品若一家人同时出险,那么共享保额就限制了理赔总额,比不上每位家庭成员单独购买保险产品获赔的总额度高。

三、关于“保额”的几个常见问题解答

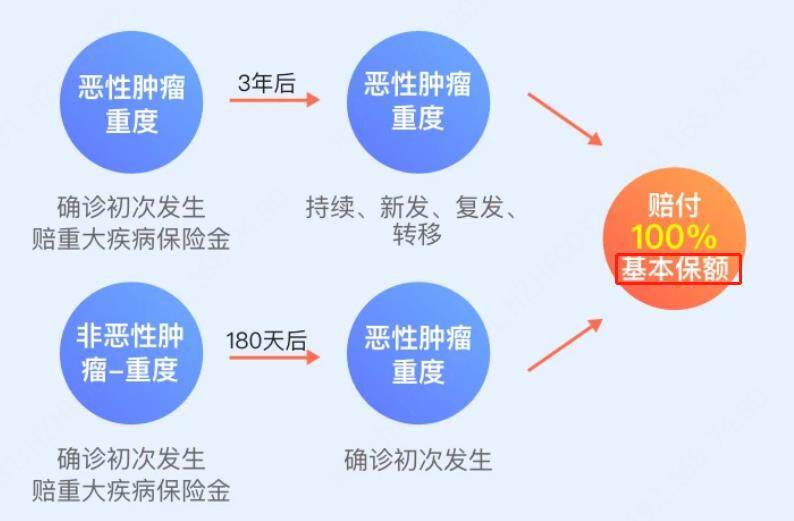

1、基本保额是什么意思?

图片来自:慧择保险网

(https://www.huize.com/product/detail-102419.html)

大多数重疾险都会涉及到“基本保额”,这里的基本保额指的是用户购买保险产品时选择的“基础保额”,比如说用户投保时选择30万的保额,那么这款保险产品的基本保额就是30万。大部分重疾险的重疾保险金是100%基本保额,部分产品重疾保险金会在基本保额的基础上增加20%-50%的额度,即被保人罹患重疾可以获取120%-150%的基本保额赔付。

2、保额越多越好吗?

不少人听说过一句话“买保险就是为了保额”,虽然这句话明确表明了保额的重要性,但是保额并非是越高越好的。一方面,保额会影响到保费,保额越高意味着人们需要缴纳的保费更多,过高的保额可能会带来较大的缴费压力。另一方面,实用的保额才好,如果用户买的保险产品不能提供实际的保障,再高的保额也是白搭。

3、保额会变化吗?

大部分保险产品的保额是固定的,即用户投保时保额是多少,保障期限内保额就是多少。但是随着保险行业的发展,不仅有增额保险和减额保险产品的存在,还出现了特定情况下保额可以增加的保险产品,这类保险产品往往更加灵活。

写在最后

用户投保过程中,可能会遇到各式各样的“保额”问题,共享保额既有优势也有不足,如果在预算不足的情况下,可以尝试利用“共享保额”的方式解决家庭成员或个人的多项风险保障问题。不过鉴于“共享保额”的产品保障存在一定的不确定性,用户投保时还需要谨慎,按需配置更稳妥。

相关推荐

保险电子保单怎么查?与纸质保单有差别吗?怎么辨真伪,一键获取详解!随着互联网保险的流行,保险公司越发喜欢发放电子保单,但对用户来说,电子保单毕竟没有纸质保单拿在手里实在。部分用户还不知道保险电子保单怎么查?实际上,电子保单查询途径多,与纸质保单同具法律效力,可以通过客服电话等途径查询。

一个案例告诉你小孩适合买什么保险,怎么选才不会被“坑”!漫漫养娃路,除教育风险外,还有两大绊脚石,一块叫意外,一块叫疾病。

预算不多!重疾险太贵了不想买?这些热销产品1—3千能买50万重疾险太贵了不想买,可选定期保障、延长缴费期和趁早规划,这样可节省保费开支。并且重疾险种类众多,可挑选价格亲民的投保,守护健康生活。