“一病回到解放前”是许多人的担忧,重疾险的出现不仅缓解了人们的焦虑,也让更多人有了对抗疾病的底气。

但我们也要认识到重疾险不是万能的,并不是任何疾病都可以保,关于重疾险的门门道道,今天我们来做一个分析,主要内容如下:

·重大疾病保险包括哪些病

·3个技巧教你挑选优秀产品

一、重达疾病保险包括哪些疾病

1983年,重大疾病保险于在南非问世,是由外科医生马里优斯巴纳德最先提出这一产品创意的,目的是为了缓解被保险人一旦患上重大疾病或实施重大手术后所承受的经济压力。

1995年,我国内地市场引入了重大疾病保险,在发展过程中,重疾险的保障范围逐渐扩大,保障功能日趋完善。

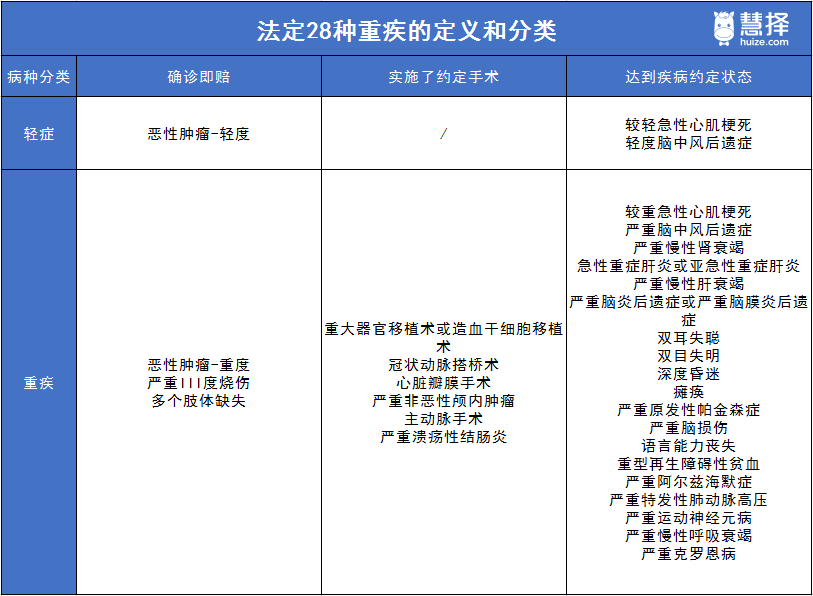

2021年2月1日,《重大疾病保险的疾病定义实用规范(2020年修订版)》正式实施,无论保险公司某个具体产品保障的疾病种类是多少,这28种疾病必须包含在内,具体如下:

图片来源:慧择保险网

以上28种重疾的含金量很高,占到了所有重疾理赔概率的95%以上,不过这28种高发疾病并不都是确诊即赔,这点需要用户注意。

如今的重疾险,大多能保上百种疾病,但对于人们来说并不是保障的病种越多就越好,像埃博拉、疯牛病等非常罕见的疾病,即使囊括在内也派不上多大用处,因此大家在看重疾病种的时候不用一个劲的纠结疾病数量。

另外,如果是给孩子配置重疾险,还需要重点关注16种少儿高发疾病是否包括:

图片来源:慧择保险网

除了重疾外,大多数重疾险还保轻症、中症、身故,甚至还提供恶性肿瘤多次赔、重症多次赔等保障,根据不同的保障内容,可以将重疾险分为6大类:

图片来源:慧择保险网

具体怎么选,人们可以结合自身保障需求和经济预算进行规划。

对于预算不多的朋友来说,可以重点考虑标准版,50保额,每年几千块钱就够了。

对于预算充足的朋友来说,可以考虑豪华版或顶配版,保障更为全面,与之对应的保费也比较高。

二、3个技巧教你挑选优秀产品

挑选重疾险时,很多人都会遇到不少问题,比如说保额要多少才够用、需不需要多次赔.....

也许在花了大量的时间,纠结了大半天后,还是不清楚自己要怎么选。为了避免这种尴尬,下面带大家来捋一捋一款的优秀的重疾险,应该长啥样!

1、保额的选择

毫不夸张地说,买重疾就是买保额,因为赔多赔少,主要看我们买的保额。

一些优秀的重疾险在基本的赔付比例外,还能提高重大责任期的保障力度,例如达尔文6号就可附加重疾额外赔。

选择后重大疾病单次赔付最高可达200%保额,换句话说,假设我们买了50万保额,60岁前不幸确诊重疾最高可获赔100万。如下图:

图片来源:达尔文6号重大疾病保险投保页面

倘若购买的产品有这项功能,不仅可以增加获赔的金额,也能增强人生黄金时期的安全感。

2、多次赔的选择

随着医疗技术的进步,即使得了大病都不会立刻致死,治愈或治疗后能够恢复正常生活的可能性也越来越高。

拿恶性肿瘤来说,现实中和恶性肿瘤抗争十余年的人并不少,如下图:

图片来源:中国抗癌协会官网(<http://www.caca.org.cn/azkf/kamx/>)

对于恶性肿瘤患者来说,抗癌是一场持久战,需要消耗的医疗费是巨大的,但得过一次恶性肿瘤,就很难再买保险了。

目前,市面上也有不少比较优秀的重疾产品,会提供恶性肿瘤多次赔保障,为人们解决恶性肿瘤复发导致的经济难题。

例如:达尔文6号重大疾病保险,这款产品赔付第二次恶性肿瘤时间隔期最短仅180天,且符合重疾标准的恶性肿瘤新发、复发、持续、转移全部四种形态都可以赔,之后达到新发、转移”无限次“赔付,能够让被保人拥有一份长期持续的恶性肿瘤保障,保障深度更高,如图所示:

图片来源:达尔文6号重大疾病保险投保页面

对于人们来说,一款好的产品“多次赔”应该保障疾病的新发、复发、转移和持续,并且间隔期越短越好。倘若有这方面担忧的用户,建议选择带有“多次赔”保障的重疾险产品。

3、增值服务的选择

一款优秀的重疾险,除了能赔钱外,还会提供一些实用的增值服务,为被保人解决就医上的难题。

例如慧择1年期重疾险,它的健康服务快捷省心,如图所示:

图片来源:慧择一年期重疾险投保页面

如果是需要住院或手术的被保人,可以安排最佳时间治疗,极大的提高了被保人的治愈率。对于用户来说,实用的增值服务也能为一款重疾险加分不少。

写在最后:

重大疾病保险包括的种类很多,除了行业统一要求的28种疾病外,保险公司可以任意添加其他疾病,大多数产品都可以保上百种疾病,但并不是病种数量越多,保障越好。

人们在挑选重疾险时,需要注意的事情很多,上文提到的保额、多次赔、增值服务并不是全部,若想了解更多内容,可以点击页面右侧“在线客服”进行一对一的详细咨询。