买个保险谁还没个“选大公司还是小公司”的纠结?【保保驾到】隔三差五就有这样的用户:

对“大公司”的执念,我也很无奈。保险公司就不存在“大小”的概念,每一家的成立都没那么容易,拥有雄厚的资本是基本条件,跟普通企业大相径庭。

一直建议大家以产品优先,因为每一款产品都有自己的定位和适合的人群,如果盲目只看公司很可能买到不适合自己的,后续退保也会有较大的损失。

今天开小灶,都是些翻来覆去一直有人问的问题:

一、“小”保险公司容易倒闭?

保保的粉丝群里有人说:“担心一些小保险公司名不见经传,没几年就倒闭了,出了事儿保险合同不就等于废纸...”

呃...首先想问什么样的公司算“大公司”?满大街满屏幕有广告的?在我看来,大和小更多是个人的主观判断。每一家保险公司的成立都没那么容易,想倒闭就更难了。

简单说,得非常有钱,股东要有很强的实力,还要有良材经营,大小公司要求都一样。

再讲“倒闭”的问题,银保监会也不是白设的。它对保险公司的运营设有7大监管机制,如下:

每一个季度,银保监会对保险公司的偿付能力进行审查。

偿付能力,也可以说是“理赔能力”。当出现大批量的理赔案件,并且理赔额巨大,保险公司是否有足够的资金来应付这种突发偿付情况。

评价一个保险公司的偿付能力,包括核心偿付能力充足率(不低于50%)、综合偿付能力充足率(不低于100%)、以及风险综合评级(在B类及以上)。

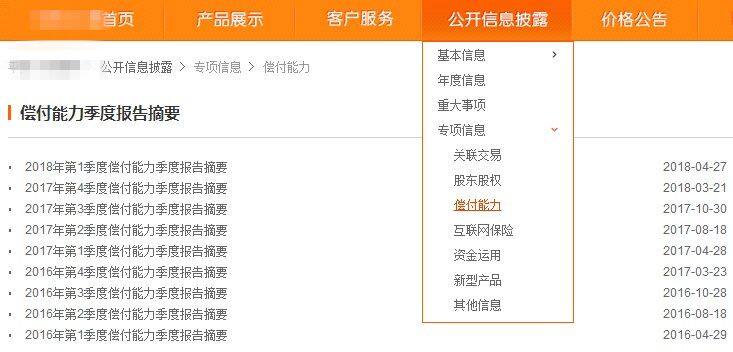

查看保险公司的偿付能力季度报告,可以登录保险公司官网,找到“公开信息披露-偿付能力信息”

如果偿付能力不足,一定会受到监管,要被关门歇业的,咱们老百姓担心公司会倒闭,其实监管机构比我们还慌!

(图源dbbqb)

另外,我们平时买的每一份保单,保险公司都得抽出很小一部分,用于缴纳保险保障基金。目前这笔基金的规模已经超过700亿,万一保险公司出事了,可以拿来兜底。

如果以上的各种措施都没办法挽救公司破产,保单是不是就废掉了?当然不是!

第一,《保险法》第八十九条:经营人寿保险业务的保险公司,除因分离、合并或被依法撤销外,不得解散;

第二,再保险机制、保险保障金救急,比如破产后优先给付被保险人的赔款;

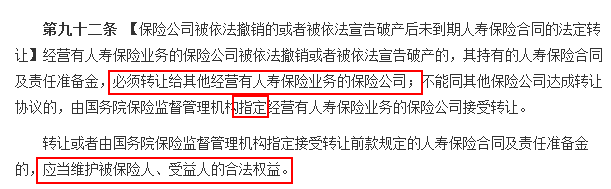

第三,国家会帮忙找“接盘侠”,《保险法》第九十二条对保险公司的破产转让说明:

总之,不管公司怎么调整变化,原保险公司所有保单,依然享有同等效力。超级霸道总裁有木有!

所以“小公司没几年就倒闭,保单等于废纸”本身就是个伪命题。

二、小保险公司服务和理赔比较差?

之前在网上看过某位兄台说:“我公司是世界500强,大品牌、大公司,信誉、实力均超过其他公司,理赔服务更是其他公司可望而不可即的,再怎么效仿我们公司,理赔也只是空壳,远远达不到我们的理赔质量。”

首先必须承认成立早的一些大公司,网点多,线下分支机构比较广,有些产品只能是在当地开了分支机构的省市购买,就这点来看,大公司有一定优势。

但这并不能反过来证明其他公司理赔就烂大街啊。大小公司都是依据保险合同办事,能不能赔、赔多少是条款说了算,可不是公司“大”说了算......

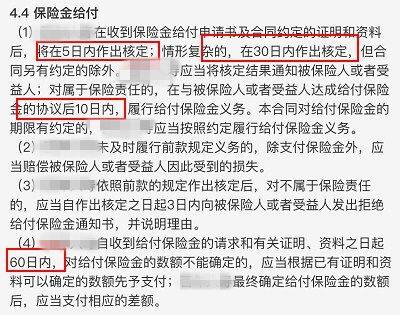

理赔需要准备什么材料,审核最多需要几天,赔偿款几天之内能下来,每个合同上都写得很清楚。

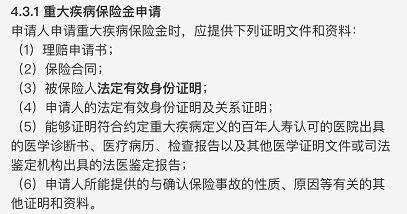

随便拿个重疾险合同,举个例子(保险公司被我打码了,没打广告哈):

理赔材料

赔付时限

还有,现在很多保险公司有多个服务窗口,有开公众号的,服务功能很nice!有保单查询、验真、变更,退保、理赔服务等人性化的设置,年前协助理赔过一个案件,是泰康人寿的,被保人直接通过微信公众号上传资料,就能受理了,理赔也很快到账。

如今互联网这么发达,已是科技+服务的时代,意外险、定期寿险可以全国销售,重疾险也支持全国通赔。

大小公司服务比拼怎么说呢,大公司,也会遇到服务不到位的;小公司,也会遇到很多靠谱的,以偏概全,没有必要。

如果还担心小公司能不能拿到理赔?理赔速度快不快?也可以重点关注下公司的两个理赔指标:获赔率和理赔时效。

之前也总结过各家公司2017年的理赔年报,很多公司的获赔率超过了97%,也不乏有“小公司”,可以看下《1天搞定理赔 保险公司理赔排名大起底》。

三、小保险公司的产品靠谱吗?

像一开始那位朋友问的,本质上也在担心“小公司产品不靠谱”,大公司卖得贵,产品怎么也不会坏哪里去?这种“买商品”的思维:便宜没好货,好货不便宜。

不是我泼冷水,如果这样想,你是分分钟要上当的啊!

通俗地说,保费由纯保费和附加费用组成。纯保费就是保险责任的公平价格,主要由事故发生可能性和赔付金额决定,大公司和小公司几乎没有差异。

附加费用就是保险公司所有经营成本摊派到每一份保单上的钱。对于附加费用,差别就大了。

大公司投广告要钱吧?这笔钱谁买单,你心里没点数?(据说X安公司全年的广告投入费用高达百亿元...)

投入人员多,总得养吧?大保险公司的线下代理人数量众多,产品定价低l了,提成少了,谁还有动力卖啊。

另外大公司旗下一般也会有很多其他业务, 比如平安除保险外,还开设了信托、证券、租赁、互联网金融等板块,这些都要花钱运营。

而小保险公司呢,没有多余的钱做广告,也养不起那么多人帮忙卖产品,只能苦逼地走产品路线了。靠产品打天下,靠各种非代理人渠道卖产品,毕竟好产品才是他们唯一的出路。

说这么多也没有要捧谁贬谁,事实就是没有人能保证一个公司永远大或是小,尤其是保险几十年的事情,大小公司的差异,也没有大家想象中那么明显,买保险终究看需求看产品,适合自己的更重要!