之前写了篇各险种的产品测评,知友留言问:

简单来说,你在网上看到的各种测评文章,都是以线上为主要渠道。

要是想线下买也行,一般来说,同一个产品线上、线下都能买到。

如果是想买平安的xxx,人保的xxx,众安的xxx,投保会稍微麻烦一点,可能需要对接三家保司。或者交给热心的独立保险经纪人帮忙处理。

不管是线上还是线下,如果你不了解保险,挑选起来还是有点难度的。

一是保险产品复杂(险种多、条款难懂、专业门槛较高);

二是市场上鱼龙混杂(代销机构多、销售爱打擦边球、保司管理问题)等等。

这篇文章的目的,就是让你更了解线上、线下保险的区别,

在自己选择咋买保险的时候,心里有数。

1

线上买保险更好吗?

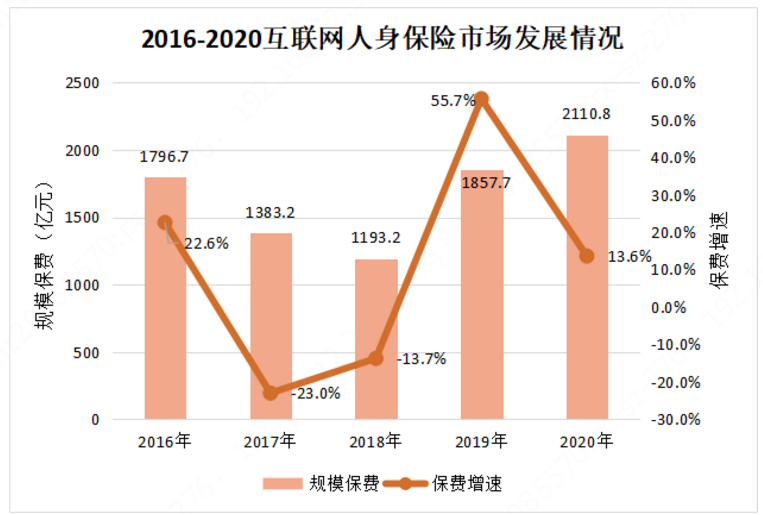

很多老铁都是因为好医保才知道线上保险的,其实,线上卖保险早就有苗头了,而且保费的规模、增速都不小。

在网上买保险已经不是什么新鲜事~

亮个数据,2020年的互联网人身保险业务的规模保费就达到2110.8亿元.

要说互联网保险,首先我们要来介绍一下买保险究竟有哪些渠道。

大家最常见的有这3种方式买到保险:

1、线下代理人渠道

代理人渠道,又叫“个险渠道”,就是保险公司自己组建的销售队伍。

我们在市场上见到的大部分保险业务员,就是属于这种。比如经常会听到的某个亲戚、朋友、同学在XX保险公司。

优点:面对面交流,自带信任感。

缺点:

① 销售产品单一,无论是否合适,也只能推荐自家的保险产品,保费也较贵;

② 就业门槛较低,队伍的专业水平良莠不齐,容易产生销售误导。

容易出问题的是健康告知,有些着急冲业绩的销售,明明投保人今年体检有问题,但是代理人却告诉他只要没有住院,健康告知一切填否就可以。

这么做的后果就是 → 极其容易产生理赔纠纷。

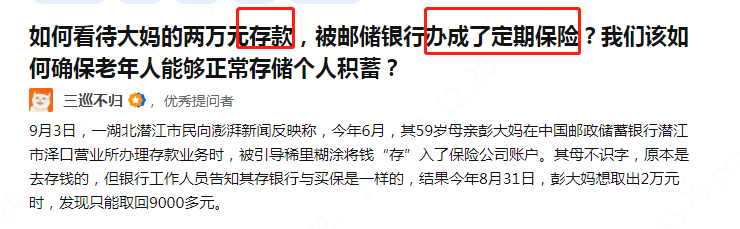

2、银保渠道

银保渠道,指的就是在银行买保险。一般去银行买理财或者办理业务时,工作人员会给客户进行推销。

银行主要借助自身良好的信用形象和接触潜在客户的便利,代替保险公司办理保险业务。

优点:银行背书,让人感到踏实。

缺点:产品较单一,主要以两全险、分红险、万能险等储蓄类型的险种为主。

所以往往会出现混淆产品类型、夸大产品收益,以储蓄存款或银行理财的名义销售保险产品等误导销售的行为。

“存款变保险”的新闻也比较多,存款到期去银行换的时候,记得仔细甄别。

3、互联网保险平台

所谓的“互联网保险”,其实就是指在网上销售的保险产品。从“购买”到“理赔”,都可以在网上操作。

优点:

① 合作的保险公司较多,销售的产品丰富,可以多家保险公司对比,选出性价比更高;

② 信息公开透明,可以在线测算保费、查看保障内容、投保须知以及保险条款等;

③ 投保便捷,通过手机或电脑就可以进行投保操作。

缺点:

① 只能通过电话、微信等线上方式沟通;

② 有些产品的保险公司不是很知名,分支机构也较少。

所以这也是为什么有朋友会担心线上保险不安全。

2

高性价比线上重疾险测评

一直是水超深的一种保险,这里特地选了几款性价比不错的进行测评。

大家可以按需选择:

【达尔文5号焕新版】——重疾高赔付

适合预算较多,关注重疾、癌症/心脑血管特疾二次赔更多的朋友。

推荐理由:

1、赔付比例高

60岁前首次重疾赔180%、轻中症分别赔40%、75%

确诊重度恶性肿瘤晚期,可以额外赔30%

第二次确诊心脑血管特疾、恶性肿瘤赔得多,高达150%(可选)

2、身故责任灵活搭配

就算保至70岁,也不捆绑身故责任(在重疾险中相当罕见),这样一来能便宜不少钱。

3、享受就医绿通服务

整体来看,达尔文5号焕新版非常良心。

前不久,它打败众多对手,在第四届华夏时报保险科技峰会获评“2021年度人气重疾险产品”。

【达尔文5号荣耀版】——价格便宜,轻中症高赔付

适合关注轻中症赔付比例高、价格便宜的朋友

推荐理由:

1、附加疾病关爱金后,轻中症赔付高

50岁/60岁前首次确诊:

重疾赔160%

中症赔90%

轻症赔45%

与上款焕新版相比,荣耀版虽然重疾赔得少一些。

但轻中症赔得更多,处于重疾险市场第一梯队。

2、自带恶性肿瘤特定药品津贴

假如得了恶性肿瘤(俗称癌症),治疗用到的抗癌特药费用,在经社保报销后,2年内自付部分≥10万,能额外赔50%。

而且,可以先用百万医疗险报销,也还能领取这笔津贴。

3、不强制绑定身故责任,对预算不多的很友好

4、癌症津贴领取的间隔期短

只需间隔1年,其他重疾一般间隔3年。

【康惠保旗舰版2.0】——保前症、基础保障

适合想要前症保障/灵活搭配的朋友。

推荐理由:

1、独特的前症保障

前症是比“轻症”更轻微的病症,相当于降低理赔门槛。

2、基础责任灵活搭配

比达5荣耀版更灵活!因为它连中症、轻症都是可选责任。

适合预算较少,或看重纯粹重疾保障/重疾加保的朋友。

【健康保普惠多倍版】——多次赔性价比之选

适合担心重疾出险后保障“裸奔”的朋友。

推荐理由:

1、中症、重疾赔付比例高

中症能赔60%,(前15年)首次患重疾可以赔150%。

2、自带重疾赔2次

而且不分组,赔付概率更高。

3、恶性肿瘤-重度津贴

确诊恶性肿瘤1年后,有约定治疗行为的,每次赔40%,最多赔3次,即120%。

相比其他癌症二次赔,这个赔付概率更高。

4、健康要求宽松

亚健康人群的福音。常见的小毛病,如:甲状腺/乳腺/肺结节、乙肝小三阳、慢性肝炎、胃炎、胃溃疡等,这款都有机会标体承保。

相关推荐

长城司马台终身寿险多少钱 有哪些亮点和特色司马台终身寿险(互联网专属)多少钱关键在于投保者自己选择,产品限定1000元起投,最高累计保费可选900万,老少皆宜,投保划算!

如何做好健康告知 一文解读在保险的理赔纠纷案件中,因健康告知引起的占了相当一部分,所以为了保障自身的权益,应当做好正确的健康告知。而那些看似复杂艰深的健康告知该如何遵循,才能做到能保就能赔呢?这篇文章从三个方面帮你解决这个疑惑

慧有钱 | 1元起投,闲钱增值的秘密法宝闲钱增值看这里

火爆北京的京惠保,为何那么受欢迎?79元保200万,北京人民的福利终于来了!

求问:横琴人寿的金满意足两全型保险有坑吗?年金险套路千千万,怎么避坑?