互联网人身险新规颁布,保险界热门产品大地震!想了解更多相关信息,点击这些文章,get最新分析↓

有的朋友这时候才想起来要买重疾险/医疗险,但又害怕自己身体健康状况不佳,没办法正常投保。

今天星球君就这5种比较常见的疾病:三高、乙肝、脂肪肝、甲状腺异常、乳腺结节,给大家盘点一番。

因为今天的内容比较长,不同的人需求又不太一样。大家可以按照这张图,来找自己感兴趣的部分哦~

PS:找到自己的那部分,也别急着直接买买买,最好还是找专业的人协助一下。

01

三高人群如何买保险?

三高,就是高血压、高血脂、高血糖,如不加控制,甚至会引发对心、脑、肾等器官的器质性损害,诱发糖尿病、心脑血管疾病等等。

所以,「三高」也是保险公司的眼中钉,非常影响我们买保险。

1、高血压

正常情况下,人体的正常血压是收缩压<140,舒张压<90,超过这个数值,都被称作「高血压」。

具体会有3个级别:

但要注意,偶尔一次的血压升高并不代表患了高血压。

只有经过多次测量(一般至少需要量三次),平均收缩压>140,或平均舒张压>90,才能确诊高血压。

核保友好产品推荐:

如果是一级高血压,很多产品都有承保可能。但如果是二级、三级高血压就比较难买了。

总的来说,收缩最高不超过150mmHg,且舒张压最高不超过100mmHg,可选择的重疾险产品最多。像达尔文焕新版、福满一生、达尔文易核版,都可以正常承保。

但有的产品也会有一些额外的要求,比如国富的嘉和保对年龄有要求。

而医疗险,即使满足了核保要求,也只能除外承保了。

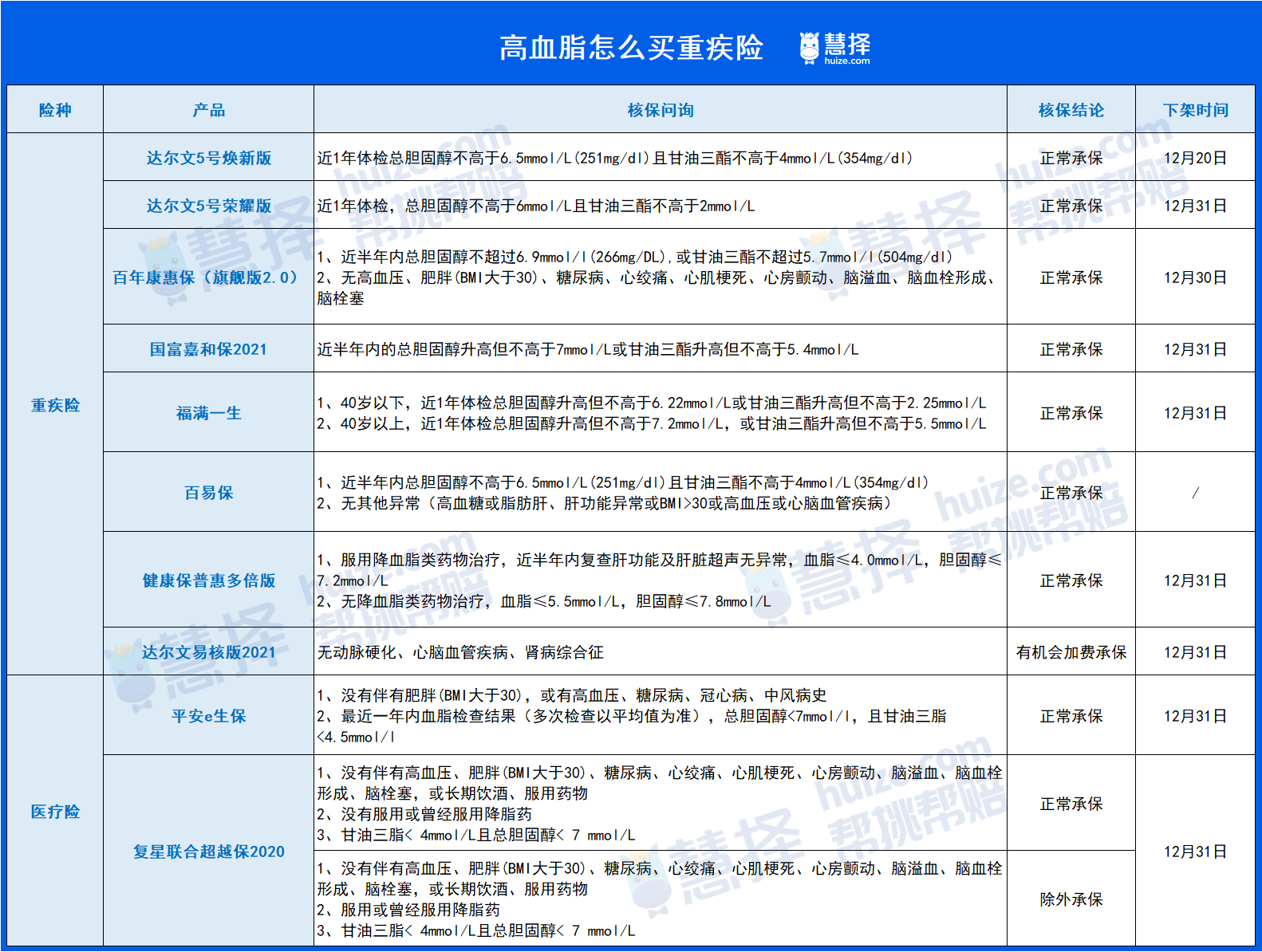

2、高血脂

高血脂投保重疾险,一般会考察其中的两个指标:甘油三酯和总胆固醇。

当总胆固醇大于6.2mmol/L或甘油三酯大于2.3mmol/L时,就属于异常啦。

核保友好产品推荐:

各家的产品要求,都不太一样。甚至同一家的不同产品,要求也不一样。

总体来说,要求的数值越小,越严苛。

表格里的这些产品,按照宽松程度排个名,是这样:

重疾险:达尔文易核版2021(最宽松)>40岁以上福满一生>国富嘉和保≈健康保普惠多倍版>达尔文焕新版≈康惠保(旗舰版2.0)>百易保>40岁以下福满一生>达尔文荣耀版

医疗险:平安e生保>复星联合超越保

有的产品虽然要求的数值不小,但同时有一些附加条件。比如:百易保要求无其他疾病异常。

核保操作不当,很容易影响后续投保。

如果你自己拿不准,千万不要随便买了,最好联系一下你的规划师。

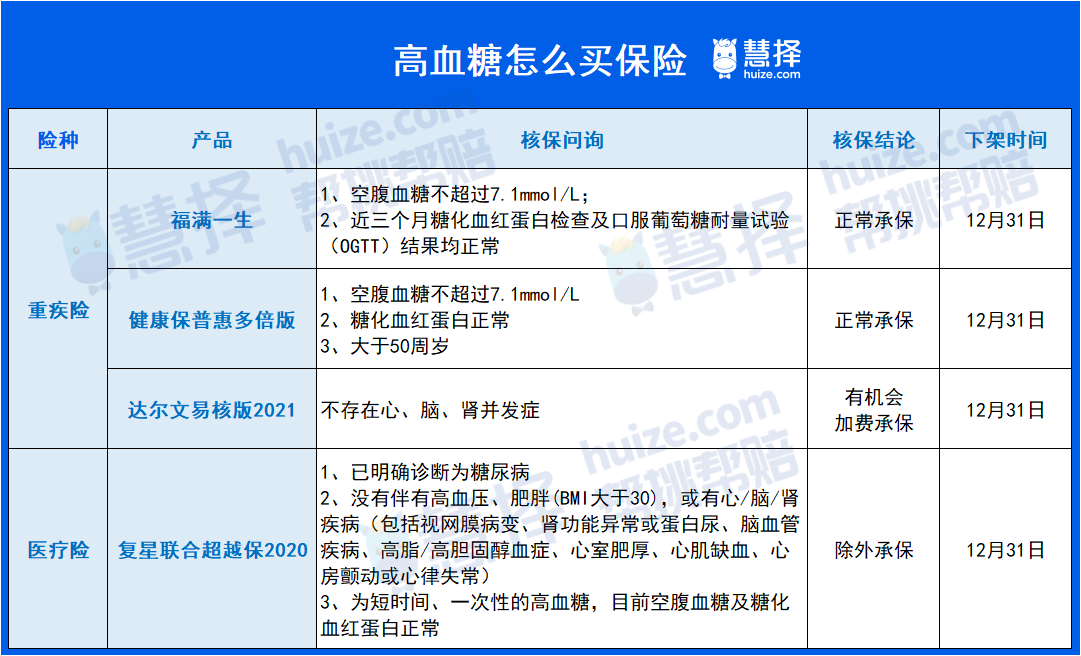

高血糖

对于高血糖,核保中一般问询到的是空腹血糖是否超过7mmol/L的情况,而且选择相对较少。核保友好产品推荐:

重疾险里,达尔文易核版最宽松,只要不存在心、脑、肾并发症,就有机会加费承保。另外两款,除了对血糖数值有要求之外,都有其他条件。

健康保普惠多倍版,甚至对年龄有要求。

医疗险,能选择的是超越保,且需要除外承保。

02

乙肝、脂肪肝人群?

乙肝问题

乙肝就是肝脏被乙型肝炎病毒感染导致的,2020年我国超7000万人有乙肝,它通过乙肝五项(又叫“乙肝两对半”)检测~

根据检测的项目组合,会有3个诊断结果:

第1项为阳性:乙肝病毒携带

第1、4、5项为阳性:小三阳

第1、3、5项为阳性:大三阳

图源:乙肝五项检验报告单

ps:给大家看看2张真实的体检报告,通过上面的判断方法,我们就知道这是属于“小三阳”了。

核保友好产品推荐:

如果只是乙肝病毒携带,大部分重疾险都是可以正常承保的,但要注意各家产品的一些其他要求是否能符合。

如果是乙肝小三阳,正常承保的产品就少很多了,达尔文易核版、国富嘉和保、福满一生、康乐一生2021,都有机会正常承保。

而如果是乙肝大三阳,多数产品都是直接拒保。

脂肪肝问题

核保友好产品推荐:

如果是酒精性的脂肪肝和重度脂肪肝,重疾险就没法买了。轻度或中度的脂肪肝,正常承保的机会还很多。

医疗险中,泰享年年没有问到脂肪肝的问题,可以正常承保。

03

甲状腺异常如何买保险?

甲状腺位于人体颈部甲状软骨下方,气管两旁,形状似蝴蝶,犹如盾甲,所以称之为甲状腺。

最近这几年,国人罹患甲状腺疾病的概率越来越高,发病率大约为10%—15%,也就是说,10个人里面就有1个人患有甲状腺疾病。

但是由于甲状腺疾病的症状普遍比较轻微,一半以上患者并不知道自己得了甲状腺疾病,可能很长一段时间都未被诊断出来,因此错过良好的治疗时机。

常见的甲状腺疾病有甲状腺功能亢进(甲亢)、甲状腺功能减弱(甲减)、甲状腺结节等。

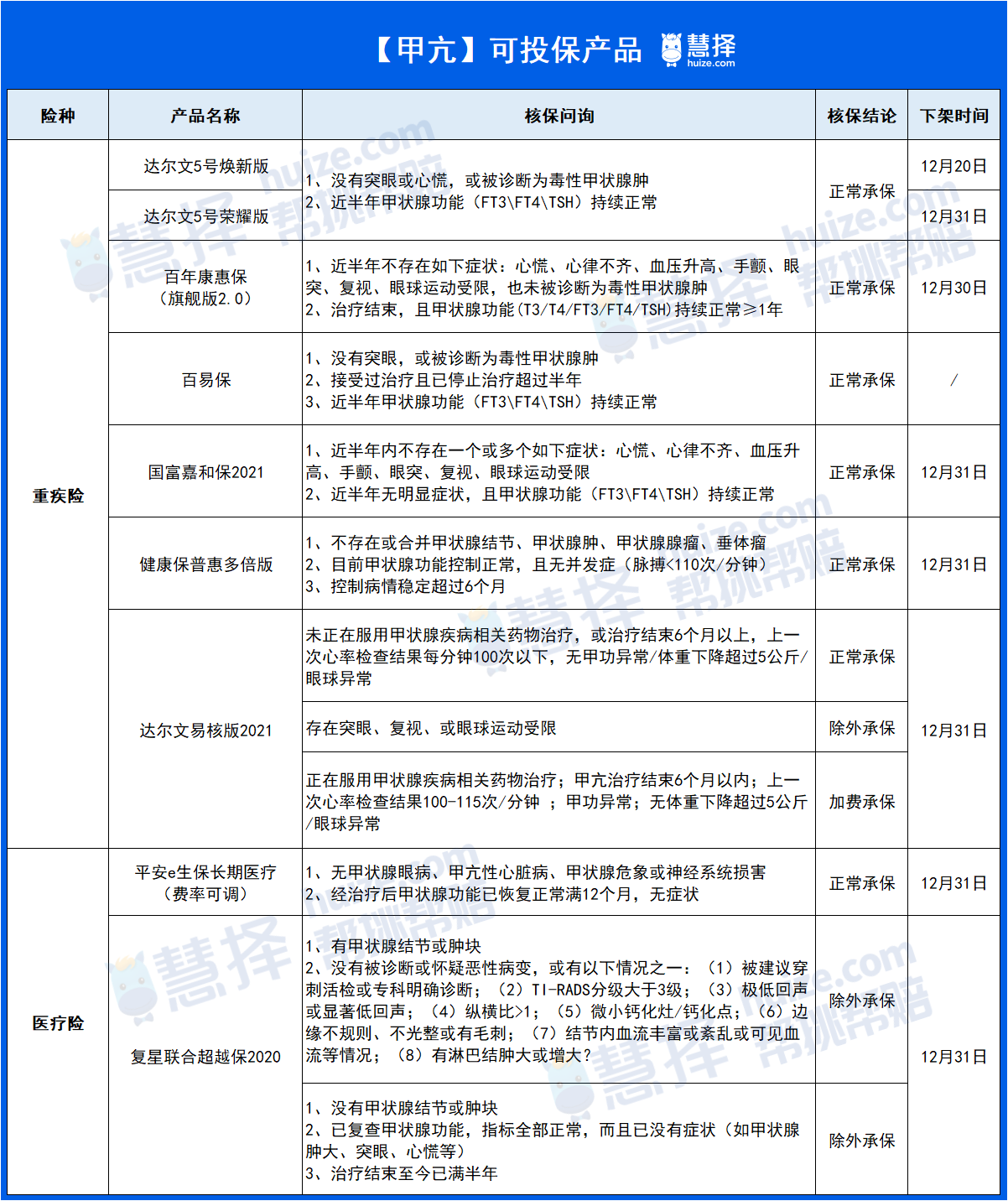

1、甲亢

一般能正常承保的情况:甲亢已经结束治疗或已无需服药,近段时间甲功正常。

一般承保可能性较低的情况:目前甲功异常,有心慌、心电图异常等情况。

核保友好产品推荐:

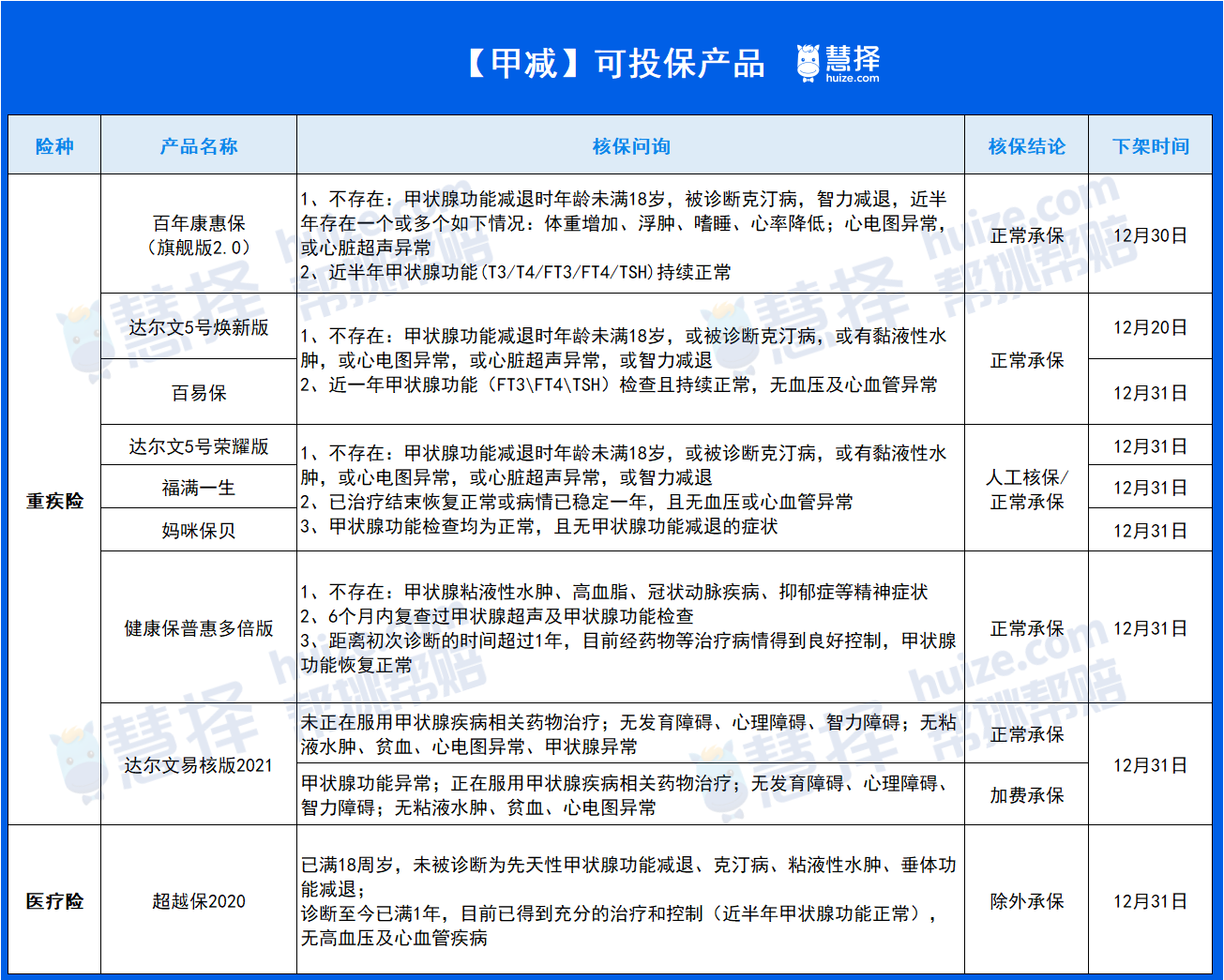

2、甲减

如已经结束治疗或已无需服药,近段时间甲功正常;亚临床甲减,一般能标体承保。

甲状腺功能减退时年龄未满18岁,或被诊断克汀病,或有黏液性水肿,或心电图异常,或心脏超声异常,或智力减退,就比较难了。

核保友好产品推荐:

3、甲状腺结节

需要超声检查报告(半年或1年内),核保结果一般会看甲状腺评级。

如果结节边界清晰、或是囊性结节,是比较有利的;但如果检查结果描述为颈部淋巴结肿大;低回声结节;微小钙化;血流丰富,都是不利的。

而甲状腺B超上结节的大小、回声、边界、活动度、血供以及颈部淋巴节是否肿大也会对核保结果有影响。

核保友好产品推荐:

03

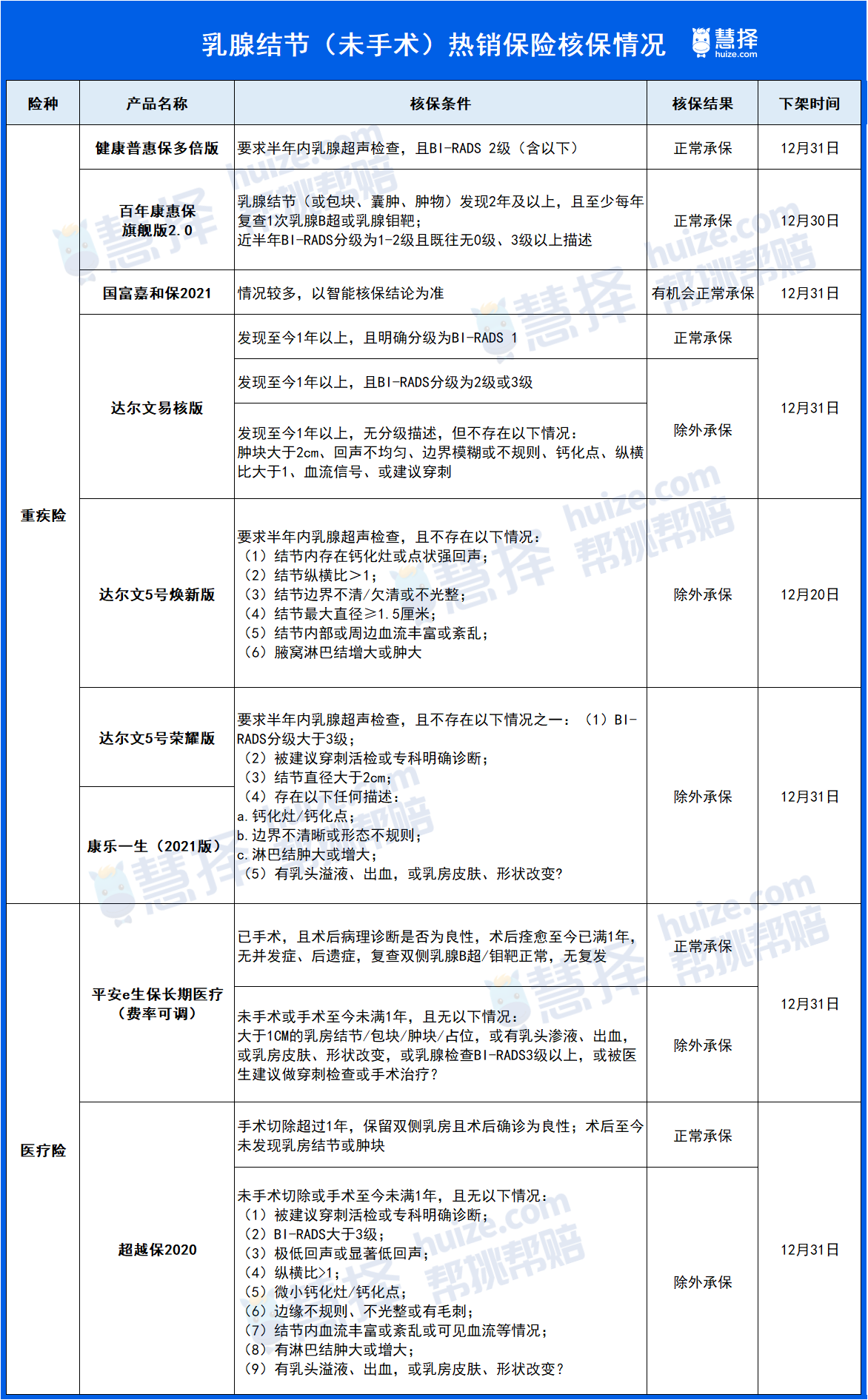

乳腺结节怎么买保险?

核保友好产品推荐:

重疾险的健康告知基本都有涉及到乳腺结节,且需要进行核保。

如果半年内检查乳腺结节为1-2级,像健康普惠保多倍版、百年康惠保旗舰版2.0等都可以正常承保;

如果你半年内没有检查过乳腺结节,或者检查了但没有明确分级的,那么部分产品提供人工核保或除外承保。

如果乳腺结节为3级,那么一般是除外承保。

如果是已经做过乳腺结节手术有一段时间,乳腺结节病理检查为良性,且半年内检查正常,无后遗症的话,大部分保险都可以正常承保。

对于45岁以上的人群来说,可能买防癌重疾险更合适些。保费便宜,而且三高人群也能买。

而医疗险,平安e生保和超越保都只要求手术痊愈一年,病例检查为良性、且无复发,就可以正常承保。

最后再提醒大家一句,核保操作和情况复杂,一定要仔细看健康告知和智能核保的问题再回答。想要在多款产品里面找到结果最有利的那款,也可以寻求我们的帮助,点击“免费咨询”即可~

推荐文章