大家好,我是小马老师~

不知大家是否还记得前段时间一个微博的热搜——#36岁瘫痪儿子照顾62岁瘫痪父亲#

儿子因强直性脊柱炎瘫痪13年,他还需要照顾同样瘫痪在床的父亲。

即便是身体健全的人,每日照顾失能人员都要承受巨大的经济、照顾压力,更何况是一个瘫痪13年的人。

如果这个时候他们可以享受专业的照护、弥补长期护理的不足,想必生活也会更轻松一些吧!

当长期护理成为常态,长护险的价值也就显而易见了!

今天,小马老师就跟大家聊聊,社保和商保中的长护险~

社保长护险

#1

社保长护险是什么意思?

介绍社保长护险之前,我们先来了解一下什么是长护险。

长护险,即长期护理保险,也是社保“第六险”,主要是为被保险人在丧失日常生活能力、年老患病或身故时,侧重于提供护理保障和经济补偿的制度安排。

2016年,长护险开始试点,主要解决重度失能人员基本生活照料和医疗护理所需费用。

主要试点城市,扫描下方二维码查看。

#2

社保长护险护理内容有哪些?

以广州长护险护理内容为例。

■基本生活照料服务包含7大类——环境与安全、生活护理、对非禁食失能人员协助进食/水、口服给药、卧位护理、排泄护理、心理慰藉。

详情可扫描下方二维码查看。

■医疗护理服务包含19种项目——气管切开护理、吸痰护理、糖尿病足护理、鼻饲管置管、灌肠、导尿、膀胱冲洗、肛管排气、特大换药、大换药、中换药、小换药、酒精擦浴、冰袋降温、低流量给氧、中流量给氧、高流量给氧、家庭巡诊、关节松动训练。

详情可扫描下方二维码查看。

#3

社保长护险的不足

尽管长护险的试点城市不断增加,但社保长护险存在的不足,也是不容忽视的情况。

比如筹资渠道单一、护理标准不统一、护理服务供给与需求不对称,个性化护理需求难以实现等。

这时就需要商业长护险来“加持”。

商业长护险

根据《2018-2019中国长期护理调研报告》显示,66%受访成年人对自身失能风险持过于乐观的态度,低估了未来的护理需要。

目前长护险在我国尚处于发展初期,并且因为长护险毕竟是几十年后才可能会享受的保障。

购买和享受保障之间的时间差较长,因此消费者普遍接受程度不高。

但家里万一有失能的老人,都会面临照料压力和经济负担!

这时,护理规划的重要性和满足护理的个性化需求,就会成为大家在选择长护险时的重点。

当社保长护险不能满足时,这些优势将直接反映在商业保险方面。

小马老师今天为大家介绍,首款线上护理险——长相护长护险。

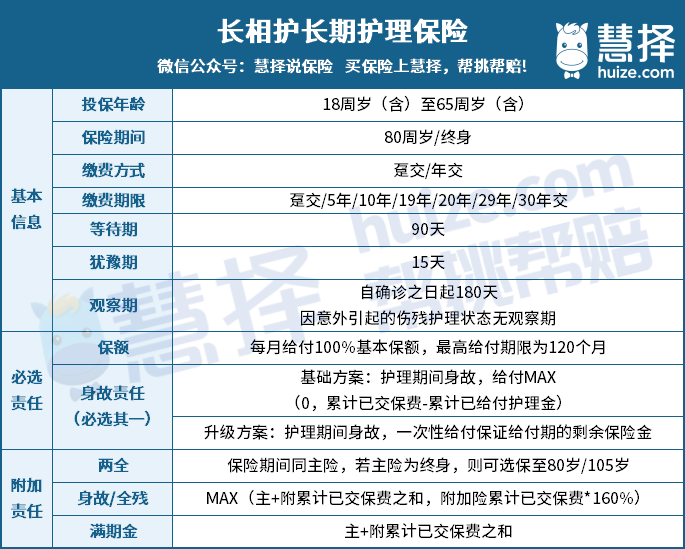

#1

保障责任

#2

产品亮点

1

疾病种类更精准

长相护长护险覆盖20种易导致失能失智的高发疾病。

2

核保条件宽松

长相护长护险健康告知较为宽松,更多客户可投保。

健康告知仅询问与保障疾病相关的严重疾病,即使罹患常见疾病也可投保。

如果是被重疾险和医疗险“拒之门外”的朋友,千万不要错过。

3

费率低

相比重疾险而言,长相护长护险更有优势,尤其是对年长者十分友好。相比不含身故责任的重疾险,费率约为其30%。

比如50岁女性,5000元可能只能买到13万保额重疾险,保至终身但不含身故责任。

而如果买长相护长护险,保至终身,同样的情况和保费,却可以实现每月领取3700元左右。

一年就是4.5万,最长可领取10年,共计45万。

选择13万还是45万,你心里应该有答案了叭!

4

保障方案灵活

长相护长护险保障方案有基础版和升级版,即保证领取和不保证领取,大家可二选一,按需选择。

5

线上首款纯护理险

目前市场上的长护险产品较少,并且主要通过线下渠道销售。而长相护长护险是线上首款真正意义上的护理险。

#3

适合什么人

1

因身体状况无法投保重疾险和医疗险

因长相护长护险的健康告知宽松,像结节、抑郁症、乙肝人群,可能会在投保重疾险时被拒保。

但可正常投保长护险,好歹将来还有一份保障不是~

尤其是家中父母身体欠佳,可以尽早为他们做好护理规划。

一份长护险不论对子女还是父母来说,都可以减少照护和经济压力。

2

追求品质老年生活

如果你是有养老规划的人,自然不用小马老师多说什么。

除了配置基础的人身保险、财富增值类保险外,长护险也可以安排上~

难道你想用其他保险金用于支付护理费用嘛?明明长护险可以实现专款专用。

每月给付几千块,保证老年生活有人照拂、补贴家用。有尊严、有底气!

3

丁克、大龄单身人群

如果你至今未婚,或者已决定要做丁克一族。也要考虑一下自己真的年纪大了、卧床不起,又无儿女,谁来照顾你的衣食起居呢?

年轻时总要未雨绸缪,为将来多储备点资金。

小马碎碎念

人口老龄化越来越严重,长护险不仅能够为失能家庭提供专属的护理现金流、收入损失补偿,并且能够保证养老生活质量。

并且,长护险也是对重疾险和医疗险的有效补充。

特别是在老龄化加剧的今天,如何让我们可以享受体面、有尊严的老年生活,长护险也许会起到至关作用。

相关产品测评