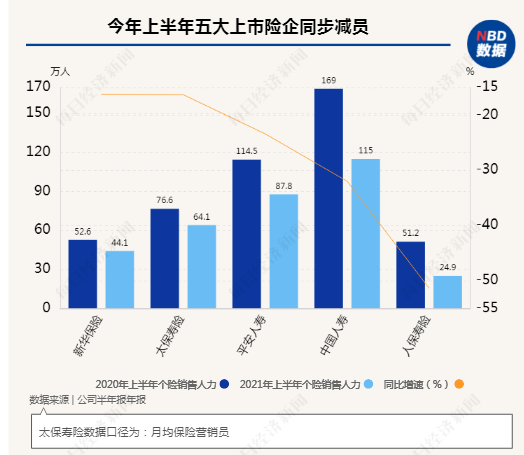

据每日经济新闻的报道,今年上半年,人保、人寿、太保,平安、新华保险五家上市保险公司前所未有地出现同步大幅减员,较去年同期合计减少了128万人左右,其中有险企同比减员超过50%。

其实,保险代理人作为保险行业的传统销售渠道,销售方式也一直被舆论推向风口浪尖。

但是即使这样,金字塔结构的代理人模式一直是保险公司想动又不敢动的筋骨。

因为自1992年友邦集团将保险代理人制度带到中国。从此保险代理人队伍在中国如日中天,保险行业也迎来了最为风光的20年。

并在2018年来到顶峰,全国代理人达到近900万人。

保险公司通过不断地招人,不断地拉新,为国人灌输保险理念,最后达成卖保险的目的。

即使代理人卖不出保险,也没关系,自己可以买,让自己的亲戚朋友买,或者拉自己的小姨妈大舅哥入行,挣人头费。

正是这样的传帮带模式,只要保险公司招到人,保险公司就是躺赚。

正是靠的这样的人海制度,保险公司一步步打下了江山,

可以说是成千上万的代理人将中国人寿、人保、太保、平安、新华保险抬进世界500强的。

01

为什么5家保险公司“同时减员”背后有什么秘密?

其实不是保险公司主动减员,而是没人干了。

1

保险不好卖了,招不到人

按理说疫情提升了人们的保险意识,有力于保险行业的发展,但在疫情后的短期内,人们的消费欲下降,很多人考虑的是手中尽可能有更多的现金流。

这也就是为什么之前有很多专家预测,“疫情结束后,中国的消费会迎来报复式增长”,统统被打脸。

买保险对于很多人来说是一种‘消费’行为,而不是‘投资’行为。这就使人们对于保险的预算大为缩减。

代理人的主要收入来源于新单,但是保险业的业务走下坡路,代理人挣不到钱,与此同时呢,保险公司对代理人的新单业务也有要求,一些代理人完不成考核。对于很多人来说,既完不成考核,又挣不到钱,又招人嫌,所以自然而然小姨妈大舅哥也就离开这个行业。

2

互联网保险公司的崛起,对业务的瓜分

据考据:全国共有500多家互联网经纪公司。

主要分为三类:

蚂蚁保、微保、水滴保,凭借自带流量、对用户更加了解,随便搞搞就能吃个半饱。

淘宝网、滴滴、小米,主要是丰富自己平台的场景,起到锦上添花的作用,保险顶多算个饭后甜点。

慧择、大童、悟空保,主要是靠着专业化、全流程的服务,类似于开了一家保险超市,给用户提供多元化的选择,卖前买后的服务。这是他们吃饱饭的看家本事,打死都不能丢。

这些保险经纪公司,通过网络就能轻松的把保险卖出去,而且保险公司更愿意与这些保险经纪公司直接合作,导致保险代理人的竞争力下降。

3

85后、90后、00后消费方式的转变,不吃传统销售这一套

85后、90 后、00后作为网络的原住民,普遍对保险公司对保险公司的地推方式反感,他们更喜欢网络购物。

同时这部分对保险公司某些打鸡血式的口号和培训很难产生认同感,不愿意进入传统保险公司。

保险公司再继续人海战术,将来很可能就面临无人可招的局面。

4

保险代理人问题百出,市场对保险的信任度降低。

具体常见的为以下几种:

很多业务员为完成业绩不惜误导消费者。如,老人将钱存到银行,结果发现变成了理财保险。

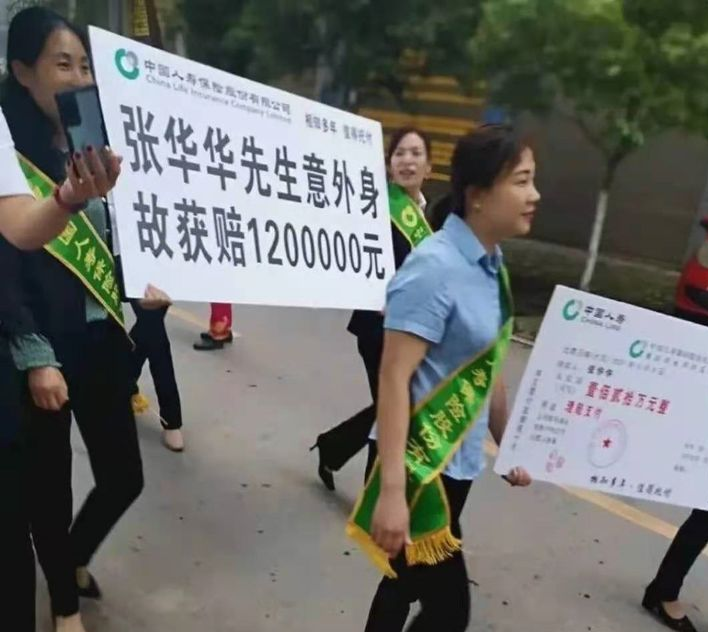

门槛太低,导致代理人个人素质良莠不齐。如,中国人寿重庆分公司宣传客户死亡获赔120万元引发全网争议。

为了拿增员费而虚假增员,如,中国人寿黑龙江黑河分公司吃空饷问题。

所以正是这些原因,倒逼着保险公司由大牧场放牧业向小农经济开始发展,精耕细作。

不得不提升代理人的专业度,比方说,中国平安的人才“优++计划”,新华保险的“四个营销”、“三化”、“三全”理念,大都是为了让销售队伍向专业化、职业化的深度转型。

02

保险代理人离职了,我的保险该怎么办?

对于勒紧荷包过日子的老百姓来说,管它是什么优++计划,还是火星计划。

我们最关心的是,保险代理人离职了,我买的保险遇到问题了,该怎么办呀?

solo想说,大家完全不用担心,在业内,我们将因业务人员离职导致没人服务的保单,称为“孤儿保单”。

但大家可别望文生义,孤儿保单在保险公司眼里是个抢手货,根本不愁没人管你。

因为孤儿单表示已经买了保险,对保险高度认同,属于高意向的精准客户,保险公司等着继续开发孤儿单的剩余价值呢,宝贵的很!

保险公司为了对接孤儿单,还专门设置了一个职位叫作“续期专员”,贴心的很。所以,完全不用担心自己的保险没人管。

加上,保单是我们和保险公司签订的一纸合同,受法律所保护,无论你是在哪个渠道买的保险,都不会因为渠道的撤销或业务员的离职而导致保单失效。

而且肯定有人顶上服务的,大家不要担心。