癌症治愈率提升,为什么很多人却“放弃治疗”?

![]() 收藏

收藏

前阵子,世界卫生组织国际癌症研究机构(IARC)发布了2020全球最新癌症负担数据。

数据显示:

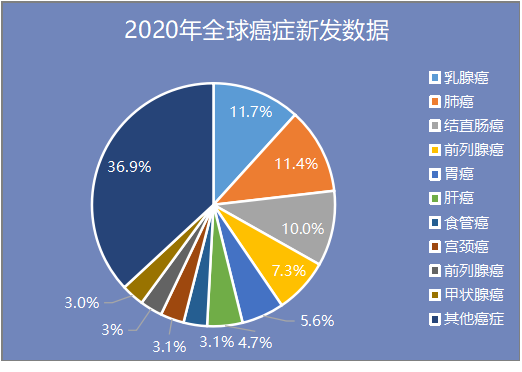

2020年,全球新发癌症病例1929万例,全球癌症死亡病例996万例,其中乳腺癌发病人数首次超过肺癌,成为全球最常见癌症。

(数据来源:网络)

癌症患者在增长,而作为世界第一人口大国,中国的癌症数据注定要令人心塞。

01

中国癌症数据,两个“第一”

①新发癌症病例最多

2020年我国新发癌症病例457万例,占全球的23.7%,位居第一。

②癌症死亡人数最多

2020年中国癌症死亡病例300万例。占全球的30%,位居第一。

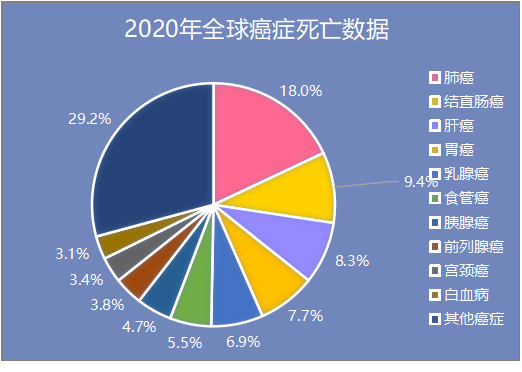

从数据看,肺癌是全球也是我国死亡率最高的癌症。紧跟其后的是结直肠癌、肝癌、食管癌、胃癌等消化系统癌症。

它们都有一个共同点,那就是——早期症状不明显,一般体检难以检测。

肺癌的早期症状常表现为无痰或少痰的阵发性刺激性干咳,常被当成普通病症;胃癌的早期症状跟慢性胃炎、消化不良差不多……

与之相类似的还有肝癌、卵巢癌、胰腺癌等,前期基本没有什么症状,往往一发现就是晚期。

02

治愈率在提升,很多人却“放弃治疗”?

世界卫生组织提出,1/3的癌症可以通过早期发现得到治愈。随着医疗的发展,我国在癌症方面的治愈率也在逐步提高。

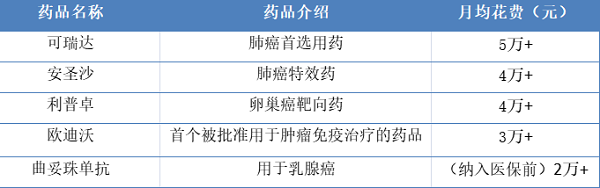

但正如前面所说,很多癌症患者发现时就是晚期,治愈率低还可以搏一搏,一些先进的医疗手段——靶向治疗、免疫治疗、质子重离子等,可以让癌症患者的生存率明显提升。

但——医疗费用怎么办?

医保能报销的范围是有效的,进口药、特效药、用化疗还是更先进的免疫疗法,还得看患者的经济能否支撑。

可以说,晚期癌症患者要达到临床治愈很难,能活多久,就看钱包能撑多久,说是“用钱买命”也不为过。

前几年大火的电影——《我不是药神》,源自一个真实例子,为了买到便宜的特效药,主人公不惜以身犯法,前往印度买仿制药,为的是买不起特效药的患者们能多一分生的希望。

除了药品花费、各种检查费、治疗费、护理费、营养费、无法工作带来的工作损失等,都是非常现实的问题。

一场病可能让全家人卖房卖车倾其所有,而这对患者又何尝不是折磨?

所以,真正让人放弃希望的,往往是更现实的原因——没钱!

然而,普通人有选择吗?

03

积极预防,告别四大致癌坏习惯

患癌的因素是多方面的,现在也没有确切的答案。而我们首先能做的,是从生活习惯下手。

①告别抽烟、二手烟环境

IARC和美国外科医生协会提出,至少有20种癌症的发生和吸烟高度相关,包括肺癌、口腔癌、鼻窦癌、口咽癌及消化道腺癌等。

吸烟者有患癌风险,长期吸入二手烟也有风险,甚至更高。而且不仅仅是普通烟草,电子烟的危害也不可小觑。

②防范细菌、病毒感染

幽门螺旋杆菌感染、乙型和丙型病毒性肝炎、HPV病毒,血吸虫、肝吸虫等寄生虫感染都会增加患癌风险。

③避免长期饮酒、酗酒

早在1910 年,就有科学家发现,大多数消化道癌症与患者的饮酒习惯高度相关。

IARC通过研究确认,酒精可能与口腔癌、咽癌、喉癌、食道癌、结直肠癌、肝癌、乳腺癌等有关系。

也就是说,罹患癌症的概率会随着酒精摄入量的增加而增加。

④改善不良的饮食习惯、控制体重

不良的饮食习惯是导致癌症发生的因素之一,比如长期嚼槟榔,会增加口腔癌、咽癌风险。

超重和肥胖会增加如食道癌、结直肠癌、乳腺癌和肾癌等13种癌症风险。

告别吸烟、喝酒,养成良好的生活习惯,虽然并不能让我们患癌的风险降为0,但却是我们可以降低患癌风险最实惠的做法。

其次,如果属于高危人群,也需要做一定的筛查。

比如家族史有患乳腺癌的,尽早接种HPV疫苗,定期做钼靶、B超等。

04

未雨绸缪,一份保单来托底

除了这些,我们也建议大家都要做好保障规划。

当真的遇到不幸时,一份保单就是一份底气,至少能让家人、医生在没有金钱的束缚下,放手治疗。

在癌症越来越高发、且呈年轻化趋势的背景下,慧择独家定制了一款重疾险——达尔文5号焕新版。

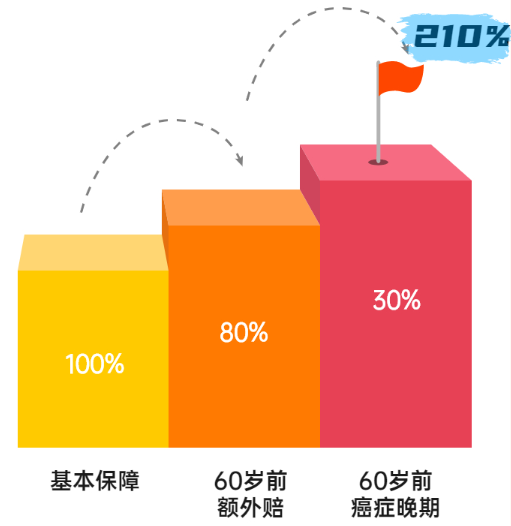

这款达尔文5号焕新版最大的亮点在于恶性肿瘤的赔付比例。在60岁前的保障重点下功夫,赔付比例非常高。如下:

1)患重疾,赔1.8倍基本保额

2)患中症,最多赔2次,最高赔75%基本保额

3)患轻症,最多赔4次,最高赔40%基本保额

而且自带“重度恶性肿瘤晚期额外赔付”。

60岁前,首次确诊重度癌症晚期,额外赔30%。

换句话说,这种情况最高可获赔2.1倍基本保额。

在过往保险公司的理赔报告中,恶性肿瘤和心脑血管疾病是理赔最多的高发重疾,因此很多重疾险都有二次赔付的设计,保障更加实用。

达尔文5号焕新版也有,并且赔付间隔期更短,赔付比例更高。

首次重疾非癌症,第二次重疾确诊癌症,两次的间隔期达到180天可获赔。

首次重疾非心脑血管特疾,第二次重疾确诊心脑血管特疾,间隔期达到180天可获赔。

市面上的其他产品一般都要求间隔1年。

并且,达5焕新版的特疾能赔1.5倍的基本保额,市场上能买到赔1.2倍就算还不错了。

最后,达尔文不强制捆绑身故责任,可以省下不少预算。

含身故的重疾险,虽然赔付概率妥妥的,但价格较贵,身故保额也不够高,寿险该买还得买。

如果已经有买了寿险的朋友,可以买不含身故版本,30年下来能省下不少钱。

达尔文5号焕新版的额外赔付比例高,就算买30万基础保额,实际最高保额能达到63万。并且,30岁的保费选不含身故版,保至70岁还不到三千元,非常便宜。

如果大家对这款产品有疑问,或者身体有小毛病买不了

可以在文末预约保险咨询顾问,进行保险解答。

写在最后

重疾险就像一件贴身衣服,需要根据每个人的“高矮胖瘦”来选择,

科学分析自己的情况,才能买到最适合自己的产品。

时间紧急也别盲目,科学规划效率更高,

最重要的是现在、马上着手了解起来!