这阵子,全国人民都在热议第七次全国人口普查。

5月11日,相关数据终于公布:我国总人口增长至14.1178亿。

图片来源:人民日报

之前说中国人口暴跌的谣言不攻自破。

不过,虽然总人口增长了,我们的人口自然增长率下跌却是事实。

2020年,我国生育率只有1.3,全球末流水平;新生人口1200万,相比2019年的1465万,下跌了18%。

什么意思呢?

这已经是新增人口连续下跌的第4年,越跌还越快。

也就是年轻人一代比一代少。

与此同时,我国60岁以上人口为2.6亿,占比达到了18.7%。

我们的老人越来越多了。

根据联合国《人口老龄化及其社会经济后果》的划分标准,当一个国家或地区65岁及以上老年人口数量占总人口比例超7%时,就意味着这个国家或地区进入老龄化。

现在的中国,正在飞快步入老龄社会。

老龄化跟我们有什么关系?

网上有一种说法是中国人口太多了,又一直竞争内卷化,年轻人活得很累。

人口减少,也许大家都能轻松一点,这是好事啊!

我仔细想了一下,如果各个年龄段的男女都在减少,这么说或许没毛病。

但现在是新生人口在快速减少。

再过几十年,年轻人就会越来越少,老年人越来越多,人口结构就会有问题。

这会导致未来的养老压力非常大。

毕竟按我国现在的社会保障体系,退休人员领取的养老金主要来源于年轻人(劳动人口)缴纳的养老保险。

一旦领钱的老人变多,交钱的年轻人变少。

养老金就会不够用!

图片来源:dbbqb.com

何况,目前我国的养老金替代率已经低于50%。

如果你只靠养老金养老,退休后的生活质量可能得打个折!

至于80后、90后,可能连打折的机会都没有。

根据中国社科院世界社保研究中心发布的《中国养老金精算报告 2019-2050》。

我国养老金收不抵支的省份高达 16 个,不考虑财政补贴的情况下,2020年的养老金当期结余已经是负数。

算上财政补贴,结余负数可延迟到2028 年,累计结余将在 2035 年耗尽。

直接说结论:如果不采取举措,以后退休的人将没有养老金可领!

养老金不够是老龄化社会必然面对的问题,像德国、日本、俄罗斯等……都很头大。

为了减轻养老金系统压力,我们国家做过不少努力,比如:

?增加社保基金池投资比例

?鼓励生育(放开二胎)

?延迟退休

?鼓励居民通过商业保险养老

……

社保基金池投资,我们普通人管不着。

但生育、退休、买保险,都和我们息息相关!

鼓励生育有用吗?

鼓励生育的作用,真的有限。

生育率下降可以说是全球主要经济体共同面临的问题

有人通过研究发现,人们的生育意愿可能是随着经济上升而不断降低的。

越有钱,越不想生小孩。

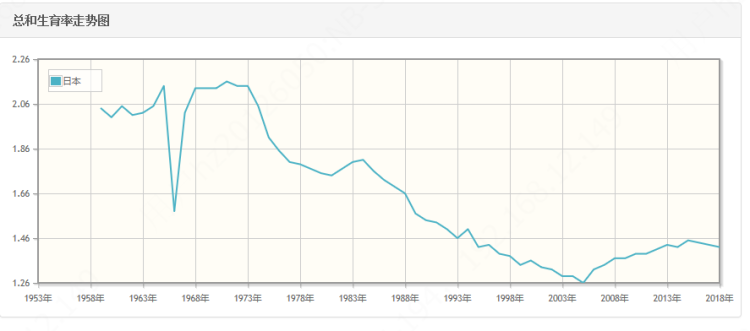

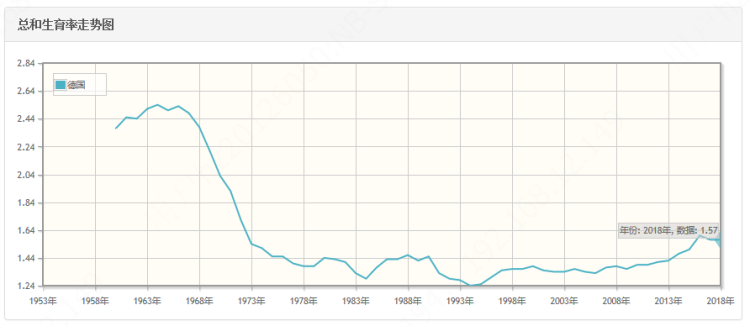

比如日本、德国,生育率常年低于1.5,人口呈负增长;

日本历年生育率(图片来源|快易理财网)

德国历年生育率(图片来源|快易理财网)

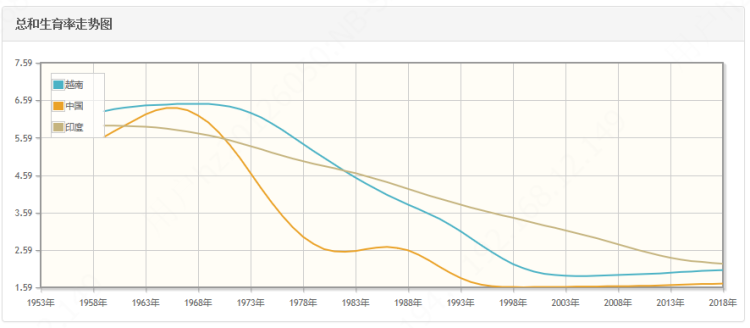

而同是发展中国家的越南、印度,也从上世纪6、70年代开始下滑。

(图片来源|快易理财网)

具体到中国的国情,还有房价畸高,教育成本快速上涨等多种因素,导致很多年轻人不想结婚,更别说生孩子了。

延迟退休能拒绝吗?

不延迟退休,恐怕不行。

延迟退休并非中国首创,而是借鉴了其他国家的经验。

从1989年开始,全球大约有170个国家延迟了退休年龄。

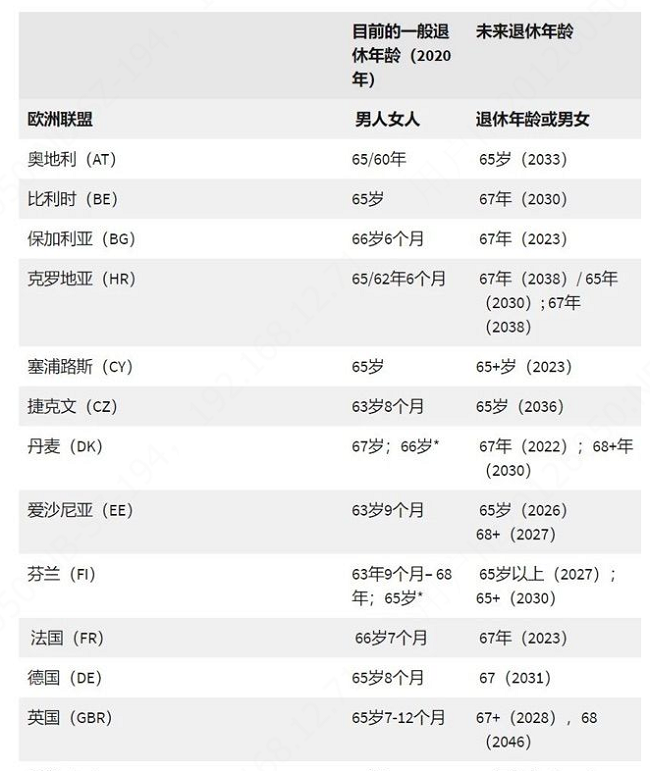

说到这儿,很多人可能还不知道,我国规定的退休年龄在全球看是比较早的。

根据Finnish Centre for Pensions的统计,绝大多数国家的退休年龄都超过了60岁,在65-70周岁左右(见下图)。

图片来源:知乎-布鲁一林

按我国现行的养老金制度,分别是男性60周岁、女干部55周岁、女工人50周岁退休。

延长五年其实也就是65岁和60岁,放在全球看也只是平均水平。

有人会觉得没关系啊,我国的人均寿命一直在增长。

晚点退休。算什么大事!

1949年,我国人民的平均寿命才35岁,2010年,人均寿命已经达到74.8岁,2020年,更是突破77.4岁。

(数据来源:《1981中国经济年鉴》、“十四五”工作报告)

按这增长趋势,我们身边那些2000年左右出生的孩子,几乎有一半的人会成为百岁寿星。

但现实是复杂的。

对大多数从事体力劳动、或在基层岗位的普通人来说,延迟退休的问题多了去了,比如:

长期从事体力劳动导致身体难以负荷;

万一中年下岗,再就业可能困难重重;

少拿五年退休金、还要多交五年社保……

甚至可能是将来既没有工作,又领不到退休金。

当然了,无论是担心身体不堪重负、还是再就业困难、无法保障收入等……本质上都是经济问题!

图片来源:dbbqb.com

虽然动摇不了国家延迟退休的决心,但要是我们有足够的保障(钱),问题不就迎刃而解了吗?

这里就要谈到国家的另一个举措:

鼓励发展个人储蓄型养老保险和商业养老保险!

国家为什么鼓励商业保险?

事实上,国家已经不止一次谈及要大力发展企业(职业)年金,鼓励发展个人储蓄性养老保险和商业养老保险,而且反复强调要把商业保险逐步上升到“国家战略”层面。

与传统的社保养老、养儿防老、以房养老相比,商业保险养老的性价比、安全性都更高!

它具有两大重要作用:

一、保证老了有源源不断的收入,防止长寿却没钱花。

我国目前人均寿命达到了77.4岁,上海更是达到了88.66岁,如上文所说,将来我们还会出现越来越多的百岁老人。

假设我们可以活到100岁,就要准备近40年的退休生活支出。

如果入住养老院,按中等水平7000元月费算,就得准备336万。

这还不考虑医疗、旅游、娱乐和货币通胀等情况。

而养老年金保险就能解决退休后没有收入的问题。

以投保年金险为例,被保人前期存一笔保费,在固定时间开始领取,活多久领多久,如果领取期间去世,家人也能获得一笔赔偿金。

而且将来能领多少、领多久都明明白白写进保险条款里,背后还有国家的监管部门强力保障。

图片来源:dbbqb.com

相比证券、股票等投资理财方式,它更简单、更安全,是保障养老生活质量的有效工具!

二、抵御突发风险,防止疾病导致老年贫困。

一个人只要活得足够久,“疾病”大概率是逃不掉的。

2019年,我国超过1.8亿的老年人患有慢性病,其中患两种以上慢性病的老年人占75%以上(数据来源:国家卫健委)。

慢性病老人一样可以健康长寿,只是在康复医疗、长期/短期护理、各种药物等方面的费用,谁也说不好多少才够用。

而重疾险、医疗险等健康险的作用就是转移疾病带来的经济风险。

一样是患病,有保险公司兜底的人,无论是就医资源、就医质量和心态上都要更好些。

总结

生活中我们会发现,善用工具的人比埋头苦干更高效。

保险也是一种工具,虽不能让人暴富、却可以保障我们的生活质量、让我们持续地有钱,体面地生活。

如果你对未来有担忧,别错过保险这个好帮手!