天有不测之风云,意外有时候离自己很近。看似不经意的意外,带来的后果可能无法承受。

意外险,一份小小的保单却可以获得大大的保障。让人们有足够的底气应对各类意外。

究竟意外险如何买呢?看这里便知道......

在众多险种中,意外险可以说是用户比较容易接受的一类险种了。

图片来源:慧择保险网

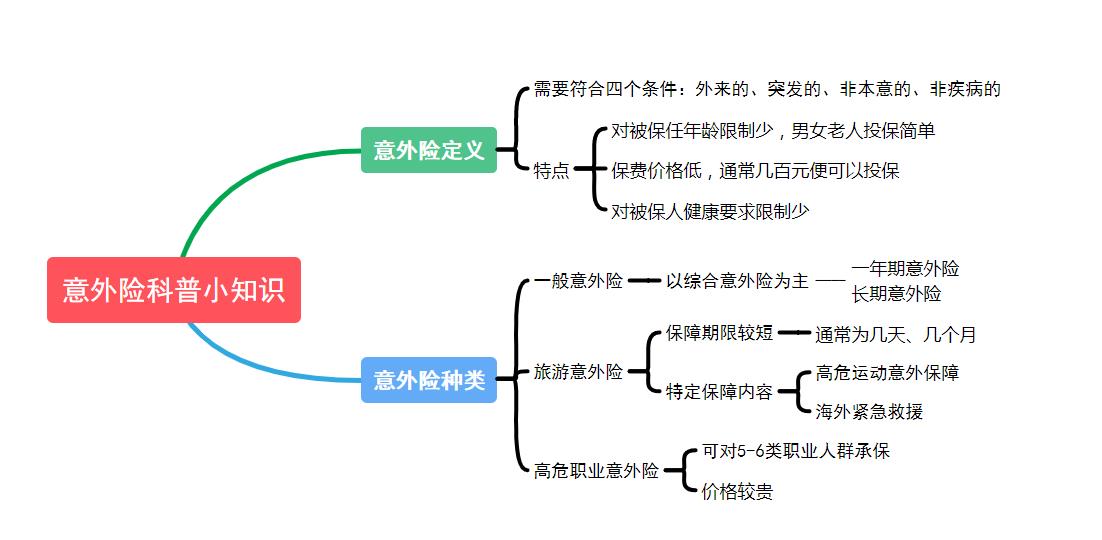

与人们常说的意外不同,需要符合外来的、突发的、非本意的以及非疾病的这四大特征。但凡一点不符合,都不属于保险领域定义的“意外”。

按照用途可分为一般意外险、旅游意外险、高危职业意外险等。

对被保人的年龄和健康状况限制比较小,承保年龄段跨度大。上到七八十岁的老人,下到刚出生的婴儿都可以投保意外险。意外险还有个明显的特征:保费低,几百元轻轻松松买到几十万保额。

意外险虽然保费低,但可能暗藏不少的坑。投保意外险时,下面几个常见的坑不要踩:

意外身故和意外伤残共用保额,一项责任赔付之后,另一项责任的保额就变少了。举个例子:

小惠投保一款综合意外险,保额100万,一次意外事故中发生7级伤残,保险公司按照规定赔付了40%的保额也就是40万元,合同继续有效。小惠获得赔付后又因意外导致身故,保险公司赔给小惠的受益人60万元。

显然,保额共用的意外险产品对被保人来说损害了自身保障的权益,不可选。

虽然意外身故最高可赔付100万元,但却在特定情况下赔付。比如某款意外险航空意外身故赔100万、自驾意外身故赔10万。虽然看起来保额高,但航空意外身故概率小,自驾发生事故概率大,自驾发生事故后受益人只能获得10万的赔付。

有些产品在意外伤残保额上埋坑,意外身故保额100万,意外伤残只有10万。

意外伤残分等级赔付,一级伤残等级高,按照100%保额赔付,一级伤残人士无法工作,若只赔付10万对被保人来说杯水车薪。

成年人买意外险,建议选择综合意外险,选择责任丰富且实用的产品投保更好。

图片来源:慧择保险网

选择保险时要看清楚一般意外身故保额,建议50万以上。不要看最高的身故保额,要看乘坐营运车意外身故、高空坠物、失足坠落等发生概率大的普通意外身故保额。

重点关注保额、是否限制社保范围、免赔额和赔付比例。保额决定着被保人最多可以报销多少医疗费,不限社保范围的意外医疗责任报销力度更大;免赔额低或无免赔额的保险产品对被保人更有利;赔付比例高代表着获得赔付的金额更多。

要看意外伤残保额,不要选和意外身故保额共用的产品。意外伤残按照等级赔付的,所以赔付时要鉴定伤残等级。

重点关注保额、免赔天数、单次赔付限赔天数和累计限赔天数。无免赔天数、限赔天数多的产品对被保人更有利。

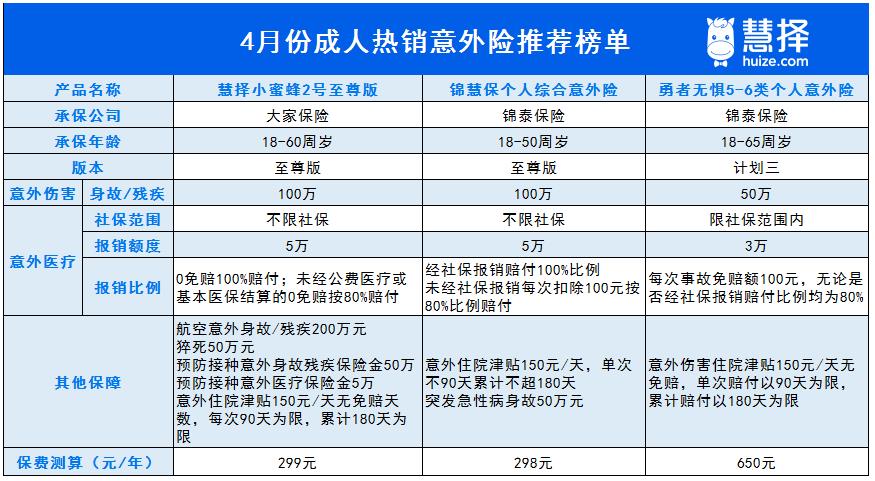

成年人作为家庭的主力,为了自己和家人着想,有必要买一份意外险。下面推荐3款2021年比较热销的意外险,仅供参考。

图片来源:慧择保险网

意外医疗0免赔额、最高报销5万且不限社保。经第三方报销后赔付比例为100%,未经第三方报销赔付比例为80%。意外住院津贴年度累计最高可赔180天。

猝死有保障。不少人身体处于亚健康状态,近些年来猝死新闻时有发生,但大部分意外险不保猝死,小蜜蜂2号至尊版却可以保。

100万意外身故伤残保额高,意外医疗责任可报销自费要,且住院津贴达到了150元/天,50万元的突发急性病身故责任也给了高强度工作成年人一份依靠。

高危职业人群的优选意外险,最大承保年龄达到了65周岁,且意外身故保额可达50万,覆盖了意外伤害医疗责任。3个计划可选,高空作业能保障,解决高风险职业人群投保难的问题。

总结

成人买意外险

主要看责任是否埋坑且保障是否有针对性。

一句话总结:意外身故及伤残保额建议50万+,意外医疗责任要不限社保赔付限制少,意外住院津贴、猝死保障、突发病身故保障这些责任针对性选择,高危人群选高危职业专项意外险。

相关推荐

百万医疗险怎么选 货比三家不吃亏环境污染,饮食和不良的生活习惯影响,大病的发生越发普遍,面对高达百万的医疗费用,该怎么挑选合适自己的百万医疗险,本文给你答案

投保攻略:孩子小病小痛,有啥保险可以报?儿童医疗险,孩子小病小痛医疗费用都可以报销,起付线低,报销比例高,不限制用药范围,很实用,适合父母给孩子购买。

孩子压岁钱这么用,养孩子不花钱孩子的压岁钱该怎么打理?今天,小马老师就给各位爸妈们支个小妙招,不仅能解决压岁钱难题,还能培养孩子的财商,最重要的,它还降低了咱们父母自己的育儿压力。可谓一举三得。

达尔文6号重疾险是消费型吗 怎么买比较划算消费型重疾险性价比高,适合多数人群选择。那么,达尔文6号重疾险是消费型吗?如何买比较划算呢?

太平洋小学童学平险,买前注意这个5个问题!太平洋小学童学平险,买前注意这个5个问题!