父母没有退休金在“裸奔”?分享3个补救方法,月月能领钱!

前几天,读到一条“挺不是滋味” 的留言:

“相过七八个对象,一开始都聊挺好,但一听说我爸妈没退休金,就没下文了。”

“我收入稳定有存款,养得起我爸妈,怎么相亲对象还在乎这个?”

(图源:公众号留言)

这几年,在年轻人的婚恋圈子,很多人把“父母退休金”列为恋爱结婚的“硬性指标”。

理虽不糙,可当父母变成被挑拣的对象,还是让人觉得不舒服。

“父母没有退休金”,或者“退休金少”,成了很多朋友心中之“痛”,给大家分享几个真实故事。

没有退休金,我父母在“裸奔”

1、我妈妈62岁,在做保洁

中午时,收到了妈妈的微信,是一张午餐的照片:吃了一口的花卷,米饭、五花肉和蔬菜,整齐地摆在不锈钢餐盘里。

妈妈说,“这里的午餐真好,我们吃的也是员工餐,工作也不累,挺好的,放心吧。”但我心里划过的是内疚,夹杂着心疼。

因为,这时我的妈妈已经62岁了,虽然不是腰背拱起的老太太,但也是个标准的夕阳红大妈了。

我和妈妈一起北漂,她在做一份保洁工作。我没见过她穿保洁服的照片,也不太敢要。

我把她和我遇到的,一个个套在灰色保洁服里的“大妈”形象,拼接在一起。

我身边有很多同年龄段的大妈,她们穿着五颜六色的披肩,不定期去旅行。

或者有些人在老年大学,学葫芦丝、书法、舞蹈,周一到周五去游泳馆游泳健身,在春暖花开的季节去植物园...计划着怎么丰富自己的退休生活。

“安享晚年”,才是妈妈这个年纪正常的生活状态吧?

可是我的妈妈不能够,因为她没有退休金。

其实,我妈妈拿到这份保洁的工作,也挺不容易的。

之前因为头发花白,被领导要求染发。我在网上下单了染发膏,周末在家给她染了黑头发。

在我的要求下,我妈带我去看了她吃饭和睡觉的地方,是单位的地下室,地板光亮,灯光不错,但头顶都是管道,裹着毛毡布。

房间有6个上下铺,上面是放置杂物的地方,下面是床铺,里面住满了50、60多岁的阿姨。

她们大部分没有退休金,有的只有一个新农合。

北京这座城市,保洁的需求量很大,但大都是和“五险一金”毫无关联的临时工。

挺神奇的,这一群55-60几岁的外乡人,通过这个通道,被允许留在了北京。

我每天仍在担心,她能适应吗?

2、婆婆大病一场,我成了全职妈妈

我婆婆在 2019 年的时候,查出主动脉瘤,做了心脏手术,前前后后一共花了 18 万。

她只有新农合,最后医保只给报销3万多,这里附上当时的医院收据:

(来源:客户供图)

剩下的14万多,公婆自己掏了5万(他们攒的全部养老钱),其它只能由我和老公出。

公婆之前一直生活在农村,主要的收入来源是卖点应季的农产品,婆婆生病后,这项营生也搁浅了。

我们现在每个月需要准备1000元的药费,除此之外,每个月要委托亲戚帮忙照一下,给1500照看费。

我和老公在上海工作,有一套二居室,老公月入两万,我八千,每月去掉房贷,和保姆费,一家三口刚好凑合。

但婆婆这一病,掏空了这几年家里的积蓄。

接下来,我们做了一个艰难的决定,我辞职,把公婆接到上海,我可以兼顾带孩子和照顾老人,节省了保姆费和老人照看费7500。

想着两个家并成一个家,生活开支多少能省点,只是突然成为“全职妈妈”,是我从未设想的事情。

3、我父母决定卖房养老

这几天,家人的微信群收到了父母要卖房子的消息。

房子在县城,原本是十几年前父母买下来打算“老了干不动活”的时候住的。

决定卖掉,也是今年的打算。按照他们的计划,房子卖掉后,房款要给我们三个子女平分。这样一来,将来让我们养老他们也会心安一些。

我完全理解父母的心境。他们有这样的想法,也是也与最近家里发生的事有关。

今年,我91岁的奶奶突然病倒了,老人膝下有四个儿子,大家轮流在病床前伺候。

不过两天下来,就扛不住了。

奶奶十年前因为脑梗,失去了语言功能,脾气又倔,她的心意只能靠猜,稍不如意,就闹绝食、摔东西,每次给她更换纸尿裤都能上演一场“撕扯大战”。

那段时间,连好脾气的大伯都忍不住要嗔骂几句。

我母亲跟我们说“人活小,不要活老”。

我父亲最近萌发了一个新想法,他买了好几件农用机械,打算再像二十来岁的小伙子一样,在他那十几亩地里大干一场。

他说就你奶奶这一病,发现存个十几万养老钱不够用,得多存点。

等我和你妈老了,你就把我们送去养老院,你们定期来看看就行。

要强了一辈子的父母想着,即便将来到了被儿女照顾的地步,也要尽可能不被嫌弃。

父母养老金,怎么补救?

其实,从上面的故事来看,补充父母的养老金,已不仅是出于婚恋嫁娶考虑。

更多的是,给年迈父母续上一份“安心”,更好地保障他们的晚年,也算是给子女小家“减负”。

那养老金怎么补充,给大家总结了几种方法,可以根据自己的情况,选择合适的:

1、预算不多,可以考虑交居民养老

不少年轻子女,肩上扛着孩子学费、房贷、车贷、压力大,说实话每年很难掏出大几万给父母交养老金。

这种情况,可以考虑交国家的居民养老保险,缴费压力小,是比较经济的养老缴费方式。

累计交满 15 年,就能每月领取养老金,多交多得。并且它的缴费政策很友好,如果到了退休年龄,交不满 15 年,大部分地区支持补缴。

举个例子:

湖南的居民养老缴费档次在 200~3000 元,要是给爸妈一年交 3000 块,交 15 年或者一次性交清,退休后每年能拿到六千多。

虽然也不多,但作为补充生活费,爸妈日常用来买菜、吃饭是没问题的。

当然,这个方案需要从长准备,必须是爸妈离退休还有一段时间。

2、临近父母退休,养老金可以补缴

如果是临近父母退休,但养老保险年数没交够,甚至是从未交过,怎么办?

这个要分几种情况来看:

像居民养老没有交满 15 年,很多地方能一次性补缴,即便到了退休年龄也能一次性补齐。

比如这位成都的朋友,在妈妈60岁生日时,一次性补了8.8W。

妈妈的养老金,直接从之前的每月100多变成了1265,足足涨了10倍。

(图源:小红书)

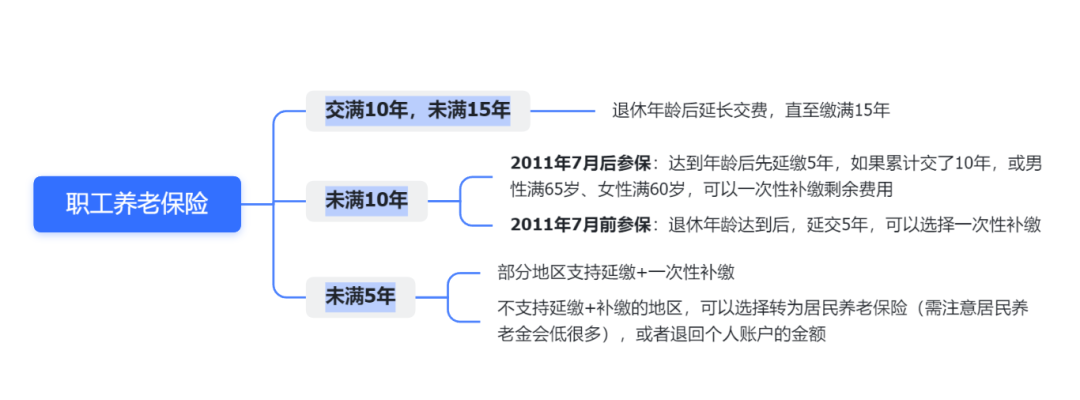

但职工养老就比较麻烦,通常有这 3 种情况:

但要注意的是,每个城市的社保规定都有些差异,并不是所有城市都支持一次性补齐职工养老。

想了解具体的政策和操作方式,可以拨打「区号+12333」咨询。

3、错过了补缴期,也有其他办法

这里给大家推荐一款特殊的商业即期养老年金。

它最大的亮点是,80岁高龄也能买,给父母今年买,明年就领钱。

而且越早买,以后能领到的钱越多。

举个栗子:

比如,给60岁母亲买,分3年交,每年交10万:

母亲 61岁时,开始领养老金。

63岁时,每年开始稳定领7500元,账号里的现价继续增长;

到66岁时,累计领取+现金价值=30.9万,已经超过了30万保费。

到母亲90岁时,累计领取+现金价值=50.5万,是初始投入的1.68倍;

这样来看,既做到了每年给母亲补充养老金,又做到了财富增值,两全其美。

最后,有朋友可能会说,如果我有30万,给父母直接养老不就得了。

也不是不行,但怎么说呢,一是,这笔钱不会“长大”;另外,最重要的是,国家或保险公司给老人“发钱”,不用跟儿女伸手,是老人另一种意义上的“尊严”吧。

希望所有爸妈,都能老有所依,也提前祝妈妈们,母亲节快乐。

长相安百万医疗

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|328 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|358 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|346浏览