拿什么拯救你,我的退休金!

中国人口再次负增长了。

据国家统计局公布, 2023年出生人口902万,比2022年人口减少208万。

2022年出生人口956万,比2021年人口减少85万。

可能这并不令人惊讶,自从2022年人口首次负增长,这是第二次,只是负增长的人数多120多万。

可见,近年的三孩政策、学区房调整、教育“双减”等提升人口增长的措施都提不高大家的生娃欲望。

那人口再次负增长对我们最大的影响是什么,如何应对?

一起来看一下吧↓

人口再次负增长,

对我们最大的影响是什么?

南开大学经济学院教授、中国人口学会副会长原新表示“2024年受生肖龙年和‘三年疫情’后生育反弹的影响,人口负增长也许会缓和一点。但是,长周期的内生性人口负增长的大趋势木已成舟。”

并且生育率提升是缓慢过程需要长期努力。

值得注意的是,人口再次负增长,对我们退休最大的影响可能是:

1、退休年龄延迟

日本,1998年将法定退休年龄从55岁提高到了60岁,2013年时又再度提高到了65岁。2021年4月开始实施的一项法律修订案,已经呼吁企业允许员工工作到70岁。

英国,2010年前的法定退休年龄是男性65岁、女性60岁。2010年至2018年,女性年龄上调为65岁,与男性持平;2020年男性和女性年龄均增至66岁;2026至2028年期间,还要提高到67岁。

如果人口持续负增长,那我们退休年龄延迟的概率就会越大。

2、退休金减少

我国的基本养老金制度属于代际养老,也就是用年轻人上交的养老金,扶养当前社会上的老人。

所以,你交的养老金,并不是乖乖躺在那里,等你老了再去花它,而是先拿去养现在的老人。

等你老了,再用下一代年轻人交的养老金养你。

在这种制度下,社会养老总资金的多少,和当前年轻人的数量息息相关。

那以后能领取的养老金够我们退休用吗?

根据国家统计局官网数据可知,2022年我国职工基本养老保险基金的总支出为59035亿元,除以年末人数得出的人均养老金水平为3605.7元/月。

注意,这只是城镇职工的平均数,另外城镇职工、城乡居民、户口在哪个省市,到手的养老金都不一样。

很明显,现在只靠退休金,都很难过上高品质的养老生活。

更别说几十年后退休的我们。

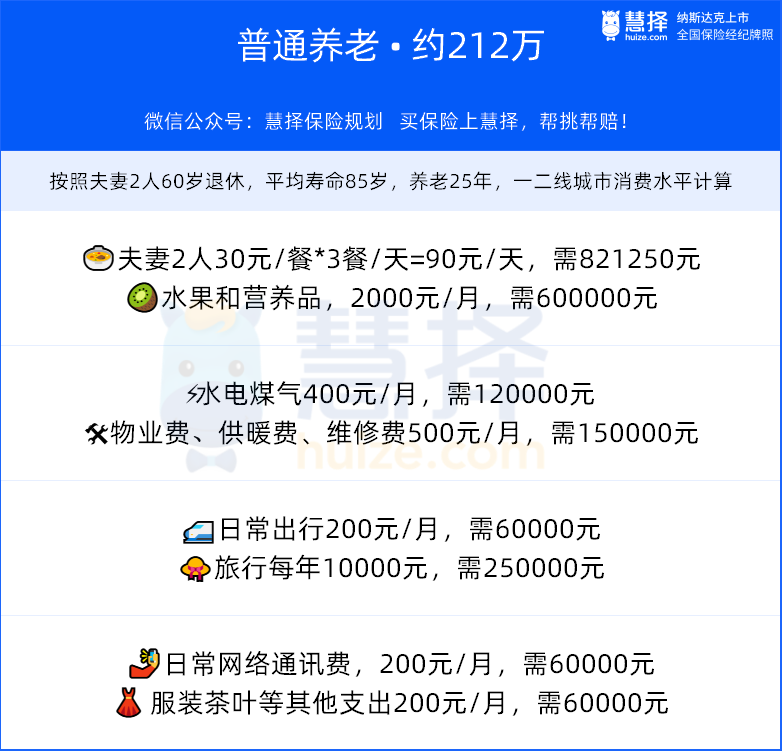

我算了一笔账,假设活到85岁,普通养老大概要准备200万,想过上高品质的养老生活,大概得准备500万。

这还是预计寿命85岁的水平,如果活到90岁,100岁,还需要更多。

如何攒钱

才能过上优质的退休生活?

攒钱也有技巧,有计划地准备,早准备,会更轻松。

H女士40岁,想给自己准备一笔养老金。

预计60岁开始,每年有10万,就可以过上比较理想的退休生活。

如果直接存银行,要考虑许多问题:

1、大额存单利率下跌,还是单利;

2、银行理财已经打破刚兑,有可能面临亏损风险;

3、人均寿命一直在延长,准备多少钱才够用呢?

假如用养老年金险进行规划,事情就简单多了。

以投保鑫禧年年C款为例

40岁开始,年交11万,交10年,60岁开始,每年领10.087万。

✔️ 首年领取后,账户现金价值还有143.9万,此时现价+累计领取年金IRR1.269%。

✔️ 截至70岁,累计领取了110.957万元,现金价值还有212.927万多,IRR达到2.934%,非常接近增额寿预定利率3%。

✔️ 86岁时,除了10万多的年金,还有20万多的祝寿金,当年累计领取30.26万,现价+累计年金IRR高达3.810%

✔️假设生存至100岁,共领413.567万,现价+累计年金IRR高达4.106%。

相当于,用110万的保费投入,换来了413万多的保障,翻了将近4倍多。

按现在人均寿命延长的趋势,80后、90后活到百岁并不难。

而能给我们提供终身现金流的工具,非养老年金险莫属。

最后提醒一句,鑫禧年年C款已于1月31日24时停止录入15/20年交费期;

值得买医疗险

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|0 浏览

2024年4月值得买的重疾险,换成这6款了

慧择小马老师|0 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览