弘康人寿金满意足5号养老年金费率表、缴费表介绍,怎么买?在哪购买?

既想要资金能更灵活的运用,

又想老后能有一笔不中断的现金流?

弘康人寿的金满意足5号,就是兼顾两者的宝藏产品!

现金价值和养老年金IRR最高达3.87%,折算成单利8.20%。

妥妥占据高保单利益排行榜的C位。

(来源fabiaoqing)

但保单利益究竟如何,值不值得入手,我们一起来看下!

金满意足5号养老年金,值得买吗?

弘康人寿金满意足5号养老年金无健告/职业限制,起投金额1000元起,

出生满30天-55岁都可以投保。

保证领取10年/20年,身故有保障。

支持减保,减保后的现金价值不低于500元即可。

与一般年金险比,

弘康人寿金满意足5号养老年金“回血”快,前期现金价值更高更灵活。

真真是财富传承、养老、教育规划的全能选手。

金满意足5号养老年金怎么买?费率表、缴费表介绍

选年金险,最重要还是要看保单利益。

弘康人寿金满意足5号养老年金,保单利益高不高?

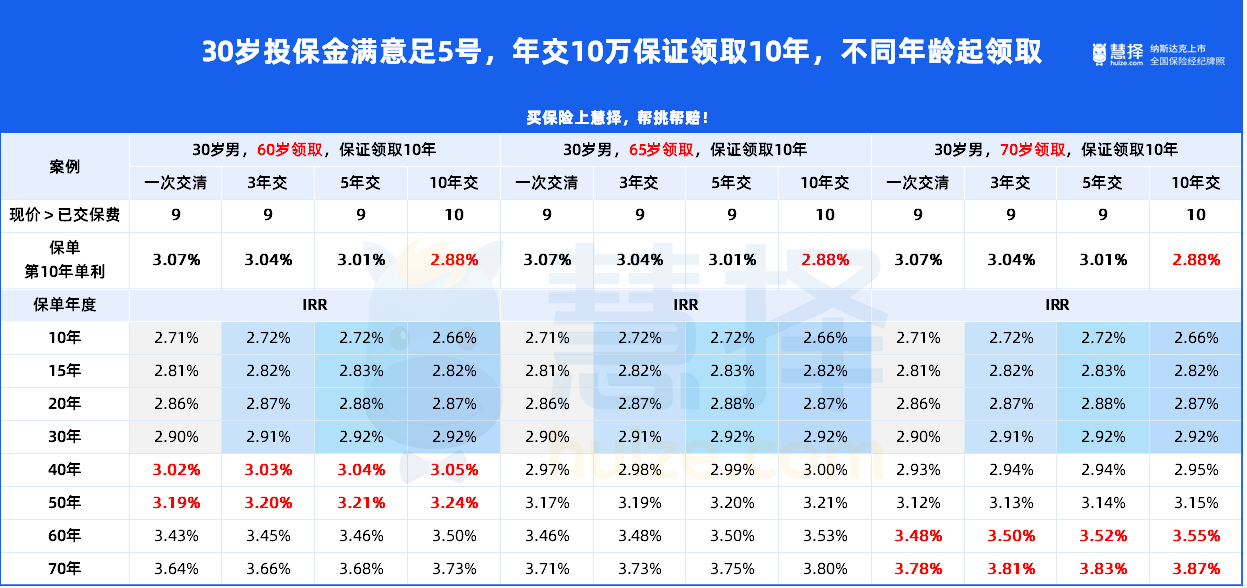

不同交费期

以30岁男性,年交10万,保证领取10年,各交费期的单利利益演示▼

从上表我们可以看到:

1、不同领取年龄,现金价值跑赢保费时间相同,保单第10年保单单利相同,都是2.88%。

2、领取起始时间前,同一交费期的现金价值IRR相同:

如10年交,60/65/70岁起领取前的现金价值IRR都是-

保单第10年2.66%、保单第15年2.82%、保单第20年2.87%、保单第30年2.92%。

3、领取越早的计划,同一交费期保单50年IRR越高-

保单50年IRR:60岁领>65岁领取>70岁领取

4、领取越早的计划,同一交费期远期IRR略<领取较晚的:

保单第70年IRR-70岁领>65岁领取>60岁领取

不同交费期的区别大概明白了,那不同保证领取时间有什么区别?

不同保证领取期间

我们继续以30岁男,年交10万,70岁起领取,对比不同交费期间和不同保证领取期间的区别。

从上表看出:

1、不同保证领取时间,现金价值跑赢保费时间相同,保单第10年保单单利相同。(同上表一样就不举例了)

2、领取起始时间前,同一交费期现金价值IRR相同。(同上表一样就不举例了)

3、领取后,保证领取期间越短的计划,IRR越高。

以30岁男,70岁领取,交10年为例

到保单年度70年,保证领取10年,IRR高达3.871%;

保证领取20年,IRR达3.458%。

这么看来,投保弘康人寿金满意足5号养老年金,选10年交,70岁起领取,保证领取10年,保单利益的价值是当中最高的。

注:IRR和单利计算包含了年金和现价

写在最后

弘康人寿金满意足5号养老年金,保证领取可选10年/20年,保单利益高,可灵活减保,可设置第二投保人;

拥有它相当于在拥有稳定养老年金的同时,也拥有可灵活调动的资金;

如果你是以下之一,可以重点考虑:

有养老规划的朋友

养老是必须要花的钱,至少要守住底线。

因此,这部分养老资金必须放到安全、稳健的地方,最好是不会亏,还是随着时间增长而增值。

因身体原因,不能配置健康险的朋友

很多朋友在有能力的时候,多数会因为身体原因,错过健康险。

这个时候,投保弘康人寿金满意足5号养老年金,不仅能解决养老的问题,还能在需要治疗的时候,通过减保领取部分资金作为部分医疗费,减轻退休后的医疗支出。

想要家族财富传承

家庭比较富裕,想把财富留给下一代,甚至下下代的朋友,可以投保弘康人寿金满意足5号养老年金指定第二投保人。

想同时规划养老和教育的朋友

养儿一百岁,长忧九十九。

很多有前瞻性的朋友,喜欢在规划养老的同时,把孩子的未来也考虑上,希望在最大程度帮助孩子。

弘康人寿金满意足5号养老年金,除了养老金,其灵活的减保功就能最大限度的帮这类朋友解忧~

弘康人寿金满意足5号养老年金在哪购买?

达尔文9号重疾险

安享颐生青竹版来啦!国资背景养老金,领取高!

慧择小马老师|254 浏览

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|314 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览