金多多年金险怎么样 值得买吗

人们的生活水平提高了,手里闲钱增多了,在满足温饱之余,善于长远考虑的人们都希望钱生钱,这样才能更好地守护家庭安定幸福。因此,在基础保障完善后如果还有预算可考虑年金险,安全稳健,财富增值。今天就来通过了解金多多年金险怎么样,看看这类产品值不值得买。

点击图片了解更多产品详情!

一、金多多年金险怎么样

1、投保规则

投保年龄:0-70周岁

保障期间:终身

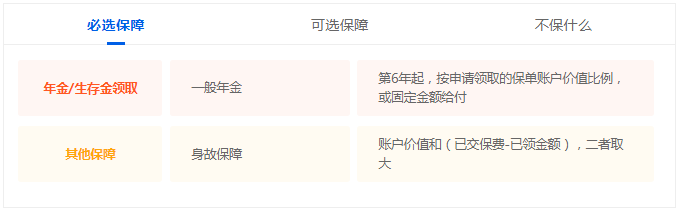

缴费方式:趸交

2、保障内容

年金/生存金领取:第6年起,按申请领取的保单账户价值比例,或固定金额给付。

身故保障:账户价值和(已交保费-已领金额),二者取大。

3、承保公司

和泰人寿保险成立于2017年01月24日,经营范围包括普通型保险,包括人寿保险和年金保险;健康保险;意外伤害保险等险种,可满足不同人群的保险保障需求。截至2021年1季度,和泰人寿保险综合偿付能力充足率为200.32%,最近一期风险综合评级为A级。

图片来源:pixabay

二、金多多年金险值得买吗

为贯彻“保险姓保”的政策方针,万能险产品一般会对前期退保或部分领取收取一定费用。不过这笔费用不用担心,金多多还有一笔持续奖励金,可以抵消这部分支出。关于金多多年金险的具体优势介绍如下:

1、投保门槛低

金多多万能账户的起投资金为1000元,后期追加也只需100元起,投保的门槛低。

2、万能账户可单独投保

金多多万能险年金险说白了就是一个万能账户,可以单独购买,存入资金可以实现收益。

3、领取追加灵活

一般来说,对于普通的年金险产品需到规定时间才可领取,中途退保会有较大的损失,如果急需用钱的话只能退保或者是进项保单贷款,不够灵活。金多多账户中的资金可以追加和领取,虽然前5年会收取一定的手续费,但从第6年开始就不需要了,相当灵活。但需要注意的是投入和追加很灵活,但也是有成本的,首期投入要扣除1%的手续费。假设在第1年投入10万元,那么手续费就要1000,也就是说实际投入的是9.9万。这一点需要注意。

提取账户中的资金,如果是在前5年提取,将依次按照5%、4%、3%、2%、1%的比例收取手续费用,第6年开始不再收取费用。

通过上文对金多多年金险怎么样的解读可知,金多多作为一款年金保险,优缺点并存。万能账户收益高,产品支持加保,投保了之后,可以随时增加保额。如果一开始钱不够,可以后期再加一些,较为灵活。但前5年领取不划算,如果前5年领取或退保,都需要收取手续费。如果看中这款,最好用近5年用不到的闲钱。这也就是说,投保年金险一定是在有闲钱的情况下选择,投保后不能影响当下的生活质量。一般来说,年金险适合基础保障充足的人士。

长相安百万医疗

公务员养老金要变天了!养老金并轨方案有哪些影响?

慧择小马老师|0 浏览

2024年4月值得买的重疾险,换成这6款了

慧择小马老师|0 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览