招商仁和和享年年养老年金保险(分红型)收益怎么样?

为了让大家直观感受招商仁和和享年年养老年金保险(分红型)收益,看一个具体案例:

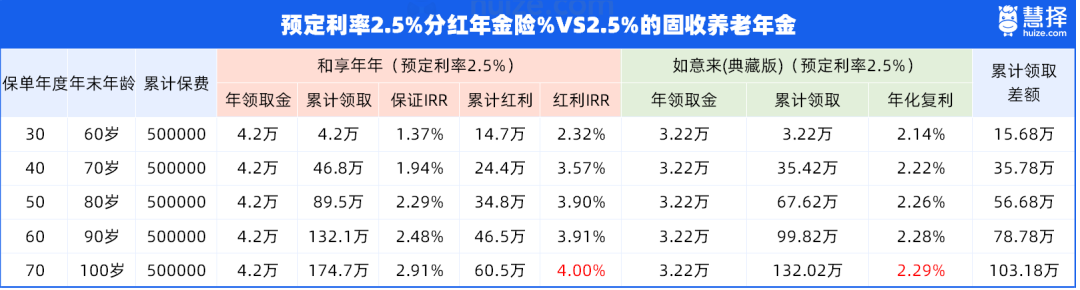

30岁男性、计划60岁退休、交费10年,每年投入50000元。

先看保证利益部分:

从60周岁后的首个保单周年日起,每年领42610元,平均到每个月3550元,配合社保养老金,可以维持较高的生活品质。

70岁累计领取46.8万,现价还有47.3万,总收益94万+,超过1.5倍保费,IRR达1.94%。

80岁累计领取89.4万,现价还有27.3万,总收益116.8万,投入保费翻了2倍,IRR为2.29%

90岁累计领取132万,现价归0,IRR达到2.48%,比较不错。

但实际上,你拿到的肯定不只以上这些数字!

如果分红100%实现,固定领取的养老金不会变,还是每年领42610元,

但会有额外的分红,投保第二年就开始有(以下收益未进万能账户)。

60岁领养老金前,已有14.7万累计红利(这里均未进万能,进万能的收益会更高)。

70岁累计领取+红利共124万,现价还有47万,总利益118万,超2倍保费,IRR突破3.0%!

80岁累计领取+红利124万,现价还有27万,总利益151万,是投入保费的3倍,IRR为3.90%。

90岁累计领取+红利,总利益174万,达到3.4倍保费,IRR为惊人的3.91%!

谈到100岁太遥远?那在此就不谈,但活到90岁,还是很大概率的,

这个保单利益表现真的非常优秀!

在当下2.5%预定利率的产品市场,能达到接近4%的IRR,简直甩出同期固收型的年金险一条街了。

还是以30岁男性,年交10万,交5年,60岁领取为例:

2.5%定价的产品,IRR最高也就是2.29%,比和享年年养老年金保险(分红型)少了1.71%。

先看保证利益部分:

70岁时,招商仁和和享年年养老年金保险(分红型)收益累计领取高出11.38万;

80岁时,差距更甚,达到21.88万,越长寿,差距拉得越大,90岁时达到了32.28万。

再看分红100%达成情况下的利益表现:

70岁时,总保单利益相差了35.78万;

80岁时,差距扩大到了56.68万,超过了投入保费;

90岁时相差了78.78万,100岁时则拉大到惊人的103万!