一、大护甲8号高龄版有哪些亮点?为什么很多人选它?

大护甲8号高龄版能在老年意外险市场站稳脚跟,确实有几把刷子。

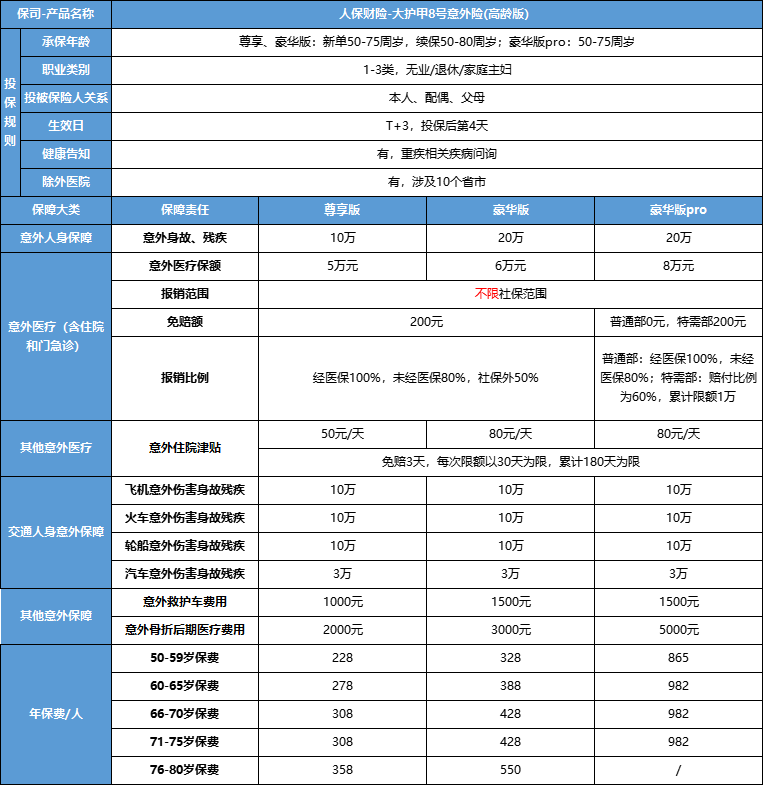

第一个优点是保障全面。意外身故伤残、意外医疗(含门急诊和住院)、意外住院津贴、意外救护车费用、意外骨折后期医疗费用,五大责任全覆盖。对父母来说,跌倒骨折是最常见的意外,这款产品把骨折的前中后期都考虑到了,从急救到住院到后期拆固定物,一条龙保障。

第二个优点是意外医疗不限医保范围。很多意外险只报销医保内费用,父母治疗时想用点进口器材、自费药,都得自己掏钱。大护甲8号高龄版三个版本都不限医保范围,医保外费用也能报,只是报销比例有差异(尊享版/豪华版50%,豪华版Pro 100%)。

第三个优点是交通意外额外赔付。乘坐民航班机、轨道交通、客运轮船发生意外,额外赔付10万;乘坐客运机动车额外赔付3万。这个责任对父母很实用,毕竟很多老人喜欢跟团旅游、坐公交买菜。

第四个优点是价格亲民。50岁投保尊享版,年保费两百多块,平均每天不到七毛钱。对大多数家庭来说,这个支出完全没有压力。

二、大护甲8号高龄版有哪些不足?买之前要心里有数

说完优点,也得说说缺点,毕竟没有完美的产品。

第一个缺点是免责医院范围太广。全国十几个省份的部分地区医院被纳入免责,包括一些地级市的所有医院(如河南信阳、南阳、开封、平顶山、新乡的所有医院)。如果父母住在这些地区,理赔时会非常麻烦。

第二个缺点是不保证续保。大护甲8号高龄版是一年期产品,虽然续保年龄最高可到80岁,但保险公司有权调整费率或停售。如果父母今年买了,明年产品停售,就得重新找产品,而那时候父母年龄又大一岁,可能面临更高的保费或更严的健康要求。

第三个缺点是医保外报销比例偏低(尊享版/豪华版)。这两个版本对医保外自费费用只报销50%,如果父母治疗用了大量自费药、进口器材,自己还是要承担一半。孝心安6号、孝心安7号、孝福康2号等同类产品赔付规则会更友好,大护甲8号高龄版只有豪华版Pro能做到医保外100%报销,但价格也贵了不少。

第四个缺点是意外医疗有免赔额。尊享版和豪华版每次事故免赔额200元,虽然不算高,但小磕小碰的治疗费用可能也就几百块,减去免赔额后赔不了多少。豪华版Pro免赔额0元,在这方面更友好。

三、大护甲8号高龄版跟同类产品比,竞争力如何?

在50-80岁这个年龄段,大护甲8号高龄版的主要竞品包括孝欣保老年综合意外、孝心安6号、孝福康2号中老年意外险等。

跟孝欣保相比,大护甲8号高龄版的意外医疗保额更高(最高8万 vs 孝欣保的2-5万),交通意外额外赔付也更丰富。但孝欣保的免责医院范围相对较小,对部分地区用户更友好。

跟孝福康2号相比,大护甲8号高龄版的价格略有优势。但孝福康2号没有免责医院,全国可买可保可赔,且赔付比例更高。

总的来说,如果父母不在大护甲8号高龄版的免责区域内,这款产品值得优先考虑。如果父母在免责区域内,建议对比其他产品后再做决定。

四、大护甲8号高龄版演示案例

陈伯伯,58岁,身体硬朗,经常骑电动车去菜市场。儿子给他买了大护甲8号高龄版豪华版,年保费328元。两个月后陈伯伯在雨天骑车滑倒,造成小腿骨折,在二级公立医院普通部住院治疗12天,总费用2.2万元,医保报销1.3万元,自费9000元(医保内自付3000元,医保外6000元)。

理赔情况:

意外医疗:扣除200元免赔额,医保内自付3000元按100%报销,医保外6000元按50%报销,共赔付3000+3000-200=5800元。

住院津贴:12天减3天免赔,9天×80元=720元。

骨折后期医疗:术后拆固定物时可申请最高3000元。

因为陈伯伯是骑电动车摔倒(属于一般意外,非客运机动车),不涉及交通意外额外赔付。总赔付约9520元,保费才328元。

但如果陈伯伯当时乘坐公交车摔倒,且达到伤残标准,还能额外获得3万元客运机动车意外赔付,总赔付将接近4万元。

五、大护甲8号高龄版适合什么样的父母?不适合谁?

适合的人群:50-80周岁、身体健康或仅有轻微慢性病、不在免责医院区域内、希望用较低保费获得较全保障的父母。

不太适合的人群:住在免责医院区域内且周边无替代医院的父母;有严重残疾、精神疾病等不符合健康告知的父母;从事高风险职业(4类及以上)的父母;对续保稳定性要求极高、希望买长期意外险的父母。

如果拿不准父母是否适合投保,建议先预约慧择的保险咨询顾问,把父母的具体情况说清楚,让顾问帮你判断。

如果对该产品有任何问题,可以咨询客服~会有资深保险顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!