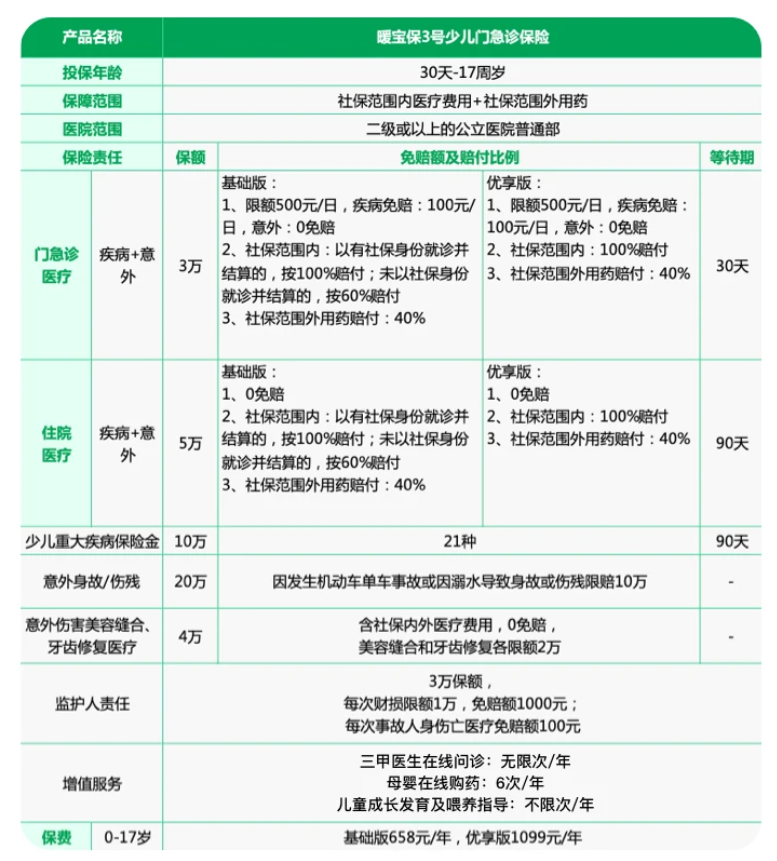

一、暖宝保3号少儿门诊医疗保险对小额医疗支出有保障吗?

孩子的小额医疗支出。说大钱吧也不算大,说小钱吧,一年累计下来也不少,社保又报不了多少,自己掏腰包真的挺心疼的。孩子一年感冒发烧四五次,每次门诊两三百,加起来就是一千多块,再加上偶尔住个院,一年下来几千块就没了,这些钱说多不多说少不少,但都是实实在在花出去的。

很多家长问我,暖宝保3号少儿门诊医疗保险对小额医疗支出到底有没有保障?今天我就用最直白的话给大家讲清楚。答案是肯定的:暖宝保3号就是专门针对少儿小额医疗支出设计的产品,特别是门诊小额支出,保障做得非常到位。这也是为什么很多宝妈买了之后都说好用,因为确实能解决实际问题,真金白银帮我们省钱。

二、暖宝保3号怎么保障小额医疗支出?能报多少?

我们分几种常见的小额医疗情况来看,每种情况都给你算清楚,这样你一看就明白能省多少钱了。

情况一:普通感冒发烧的小额门诊支出。

这是最常见的小额医疗支出,孩子感冒了、咳嗽了、发烧了,去医院看诊拿药,几百块钱就出去了。暖宝保3号少儿门诊医疗保险对这种情况完全可以保障。扣除每天100元免赔额之后,社保范围内费用100%报销(有社保结算的情况下),自费药还能报40%。举个例子:孩子感冒去医院,总共花了400元,其中社保范围内300元,自费药100元,社保结算之后自己付了200元。暖宝保3号怎么算呢?社保范围内200元减100元免赔额等于100元,100%报销就是100元;自费药100元乘以40%等于40元;总共能报140元,自己只花了60元,是不是很划算?

情况二:小意外导致的门诊支出。

孩子不小心摔倒擦伤、被猫抓了打狂犬疫苗,这些小意外产生的门诊费用,暖宝保3号也能报。而且意外门诊0免赔,花多少按比例报。比如被猫抓了,打狂犬疫苗总共花了300元,全部社保范围内,社保结算后自己付了150元。暖宝保3号0免赔,150元全部100%报销,相当于这钱不用自己花。如果是磕伤了需要美容缝合,费用还能走意外伤害美容缝合责任报销,最高2万保额,足够用了。

情况三:小额住院支出。

孩子抵抗力弱,有时候感冒加重可能需要住院,住院费用三五千,这也属于小额医疗支出。暖宝保3号少儿门诊医疗保险住院保额5万,0免赔,同样能报销。社保结算之后,社保范围内费用100%报销,自费药40%报销。基本上小额住院自己也花不了多少钱。我再给大家算个例子:孩子肺炎住院花了5000元,社保结算后自己付了2000元,其中社保范围内1500元,自费药500元。暖宝保3号报销:1500元全部报销,自费药500元乘以40%等于200元,总共能报1700元,自己只花了300元。原来要掏2000,现在只掏300,差了1700,差距还是很明显的。

三、暖宝保3号对小额医疗保障有什么限制吗?

当然,保险都有一定限制,我也给大家说清楚,避免买完之后有落差。第一,疾病门诊每天有100元免赔额,也就是说,当天门诊费用扣除100元之后才能报。如果当天总共只花了100元,那就报不到钱。第二,每天门诊最高报销500元,超过部分自己承担。对于小额支出来说,500元一天其实够用了。第三,全年门诊累计最高报销3万,这个额度对于小额支出来说,完全足够了。第四,只报销二级及以上公立医院普通部的费用,私立医院不报。我们一般看门诊也都去公立医院,这个限制影响不大。所以你看,这些限制都是行业常规,不会对我们日常使用造成太大影响。

四、暖宝保3号和百万医疗险在小额医疗保障上有什么区别?

很多家长分不清,我已经有百万医疗险了,还需要暖宝保3号吗?其实两者定位完全不同。百万医疗险是保大病的,一般有1万免赔额,一万以下的小额费用都报不了,只报超过1万的部分。而暖宝保3号少儿门诊医疗保险就是保一万以下的小额门诊住院费用,正好和百万医疗险互补。

正确的配置应该是:百万医疗险加暖宝保3号,大病小病都覆盖了,大病有百万医疗险顶着,小额门诊住院有暖宝保3号报销,不管什么情况都不用太担心钱的问题。两者搭配使用,效果最好。只买百万医疗险,小额费用报不了;只买暖宝保3号,大病费用不够;所以最好两个都买,分工明确,各干各的活。

五、总结:暖宝保3号适合用来补充小额医疗保障吗?

结论很明确:暖宝保3号少儿门诊医疗保险就是专门做少儿小额医疗保障的,特别是针对我们家长最头疼的门诊小额支出,保障很到位,赔付比例也不低。如果你家孩子医保报销不够用,想补充一份小额医疗保障,暖宝保3号真的非常合适。作为过来人,我觉得有了这份保障,孩子看病的时候心里更踏实,不用因为钱的问题纠结,该去医院就去医院,该用好药就用好药,这就是保险给我们带来的安心。