趸交100万这种投保方式,意味着一次性把钱交给保险公司。换来的是未来几十年的现金价值承诺。问题是:每年能拿多少?什么时候能领?领完之后账户还剩多少?

增多多9号特定疾病保险趸交方案的真实数据,可以回答这些问题。下面用具体数字说话。

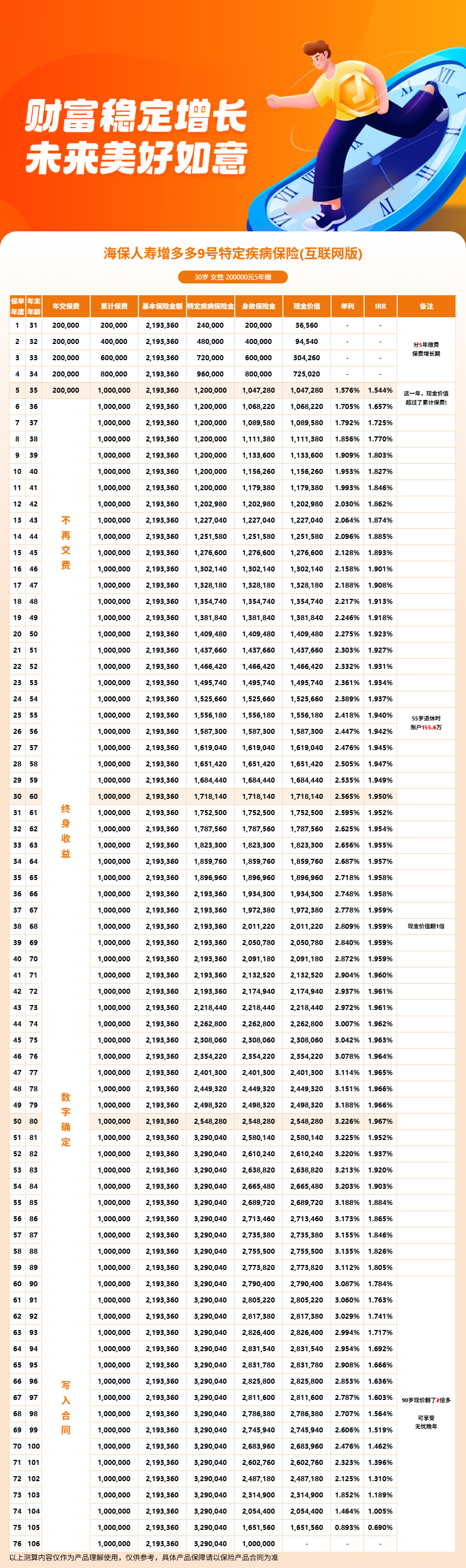

一、增多多9号特定疾病保险趸交100万,第5年能减保领多少钱?

先说结论:第5年能领的金额取决于减保比例。

以30岁女性趸交100万为例,第5年末现金价值1,088,700元。如果第5年开始第一次减保,按上限20%的基本保额计算,能领到约21.7万。剩下的80%基本保额对应的现金价值约87万,继续在账户里复利增长。

但很多人会问:为什么不在第4年回本时就开始减保?答案是,增多多9号特定疾病保险的减保要从第5个保单周年日起才能申请。第4年虽然回本了,但还在减保等待期内。

如果想最大化领取金额,建议减保尽量晚一些。第5年减保和第10年减保的差距很大。同样减保20%,第10年末现金价值1,201,900元。能减保24万;第20年末现金价值1,479,090元,能减保29.6万。

换句话说,晚一年减保,领取金额会多出不少。这就是复利的力量,越晚领取越划算。

二、增多多9号特定疾病保险持有到80岁身故能赔多少钱?

趸交方案下,80岁身故保险金=max(累计已交保费,现金价值)。

以30岁女性趸交100万为例,第50年末(80岁)现金价值2,648,900元,身故保险金按max(100万,264.89万)=264.89万赔付。也就是说,100万的本金,50年后身故能赔264万多。

但如果80岁前已经发生过特疾理赔,情况不同。增多多9号特定疾病保险的特疾保险金和身故保险金只赔付其中之一。如果在65-80岁间确诊特疾,赔付的是max(累计保费×120%。现金价值,基本保险金额),赔付后合同终止,身故保险金不再给付。

如果一生平安,80岁后身故,赔付的就是现金价值264.89万,这笔钱留给受益人。趸交方案在没有发生特疾理赔的情况下,最终能拿回本金的2.6倍以上。

这个收益结构体现了固收型储蓄险的特点:利益确定、刚性兑付。投保时就能算出未来每一年的身故赔付金额,不需要担心市场波动。

三、增多多9号特定疾病保险趸交100万每年能减保多少?

减保规则有3个硬约束,时间、比例、连带效应。

第一个约束是时间:合同生效后第5个保单周年日起才能申请减保。第1-4年无法减保,只能通过保单贷款获得资金。

第二个约束是比例:每年累计减少的基本保额不超过投保时基本保额的20%。如果想全减完,最快需要5年(每年减20%)。但通常不建议这么操作,会影响长期复利积累。

第三个约束是连带效应:减保后基本保额减少,对应的现金价值也按比例减少。减掉20%的基本保额,对应的现金价值也减少20%。不是减保之后剩下的部分还能享受原来的现金价值。

以30岁女性趸交100万为例,假设第5年开始每年减保20%。5年累计减保100%。每次能拿的金额是:第5年21.7万、第6年23.4万、第7年25.2万、第8年27.2万、第9年29.2万。。5年累计拿到126.7万,比一次性趸交100万多出26.7万。

这个"126.7万 vs 100万"的多出部分,就是这5年复利的回报。如果不减保,第9年末现金价值1,400,420元(按演示数据推算)。5年累计减保只拿到126.7万,相当于提前拿了一部分现价。

怎么选要看个人需求。如果需要分阶段领取生活费,减保是合理的;如果不需要用钱。让保单继续滚到80岁再一次性取更划算。

如果想看自己趸交方案的具体领取金额表,可以通过慧择保险网查询完整数据。

四、增多多9号利益演示

本产品为固收型无分红险种,所有现金价值写进合同,刚性兑付,不受市场波动影响。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!