如果你手头有100万保费预算,犹豫的只有一件事——给0岁的孩子买。还是30岁的自己买?我的建议是:看你要的是什么。如果是给孩子留长期资金,买孩子;如果是给当下的自己加保障,买自己。

收益方面。孩子投保的复利时间长、IRR上限更高;自己投保则能立刻享受特定疾病保障。。两类投保方式针对的需求完全不同。

一、0岁宝宝买增多多9号特定疾病保险趸交,80岁IRR有多少?

0岁男性趸交100万是这款产品收益的天花板方案。根据宣传资料数据,0岁男性趸交第5年末IRR能达到1.71%。到80岁时IRR高达1.98%。

0岁投保的优势是复利积累时间长。同样100万本金,30岁投保到80岁是50年复利,0岁投保到80岁是80年复利。多30年的复利时间,让现金价值的增长效果完全不同。

从投保人角度,0岁宝宝作为被保险人还有一个隐性优势:健康告知通过概率极高。新生儿基本没有既往病史、不存在既往理赔史、延期拒保史。是最容易通过健康告知的年龄段。

不过,0岁宝宝投保有一个时间维度的考虑。增多多9号特定疾病保险是终身保障,但特疾保险金要在确诊后才赔付。24种特定疾病大多和神经系统、退行性病变相关。0岁宝宝刚投保时,赔付实际发生的时间可能跨度几十年。

如果投保目的是给孩子存长期资金、覆盖未来可能的高龄特疾风险。0岁趸交是值得考虑的方案。

二、30岁男性买增多多9号特定疾病保险做养老金,60岁现价多少?

30岁男性趸交100万是这款产品用于"自己养老"的典型方案。从宣传资料数据看,前10年IRR能突破1.85%。到60岁退休时IRR突破1.95%。

具体到30岁女性趸交100万的演示数据:第30年末(60岁)现金价值1,786,000元。这意味着投保30年后,账户里有178.6万可支配现金,是已交保费的1.786倍。

如果60岁退休时需要用钱,可以通过减保或退保取出。如果不需要急用,让保单继续复利增长。到80岁现金价值能达到260多万,相当于100万本金在50年后翻了2.6倍。

30岁投保还有一个不可替代的价值:立刻获得特定疾病保障。24种特定疾病虽然集中在老年阶段,但40-60岁期间也可能有发病风险。一旦确诊特疾,按条款65岁前按累计已交保费的1.2倍或现金价值赔付。对家庭来说是一笔重要的资金支持。

如果你的需求是"自己养老+特疾保障+稳健增值",30岁投保是比较均衡的选择。

三、增多多9号特定疾病保险可以给全家人都买吗?

答案是可以,但不建议所有人都用同一种方案。

增多多9号特定疾病保险的投保年龄是0-64周岁,1-6类职业可投。如果家里有不同年龄段的人——比如孩子、夫妻、老人——都可以作为被保险人单独投保。每份保单独立核算。。

但是,"能买"不等于"都要买"。这款产品的核心价值是"长期复利+特疾保障",对长期持有才有意义。如果家里的老人已经60岁以上,投保后短期内回本的可能性较低。IRR的复利积累也有限。

合理的家庭投保规划是:给0-10岁的孩子趸交长期资金;给30-40岁的夫妻用5年交或10年交覆盖特疾保障和养老;老人如果超过60岁,投保意义不大,可以考虑其他专项产品。

每个人买多少也讲究。0岁宝宝趸交100万作为长期资金储备;夫妻俩可以各投50万。5年交方案覆盖特疾和养老。总保费控制在家庭年收入的10%以内比较稳妥,避免保费压力影响日常生活。

想了解全家投保方案的具体规划,可以通过慧择保险网咨询资深保险顾问。1对1帮你设计适合的配置方案。

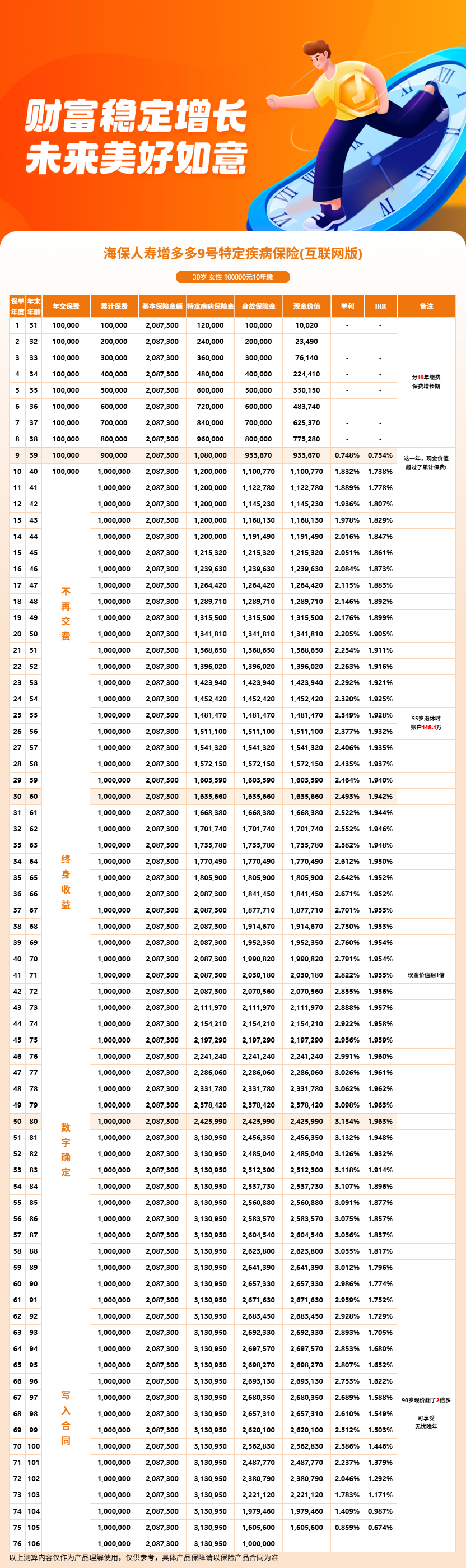

四、增多多9号利益演示

本产品为固收型无分红险种,所有现金价值写进合同,刚性兑付,不受市场波动影响。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!