看到"特定疾病保险"几个字,不少人会直接归类到重疾险。看到"现金价值写进合同",又有人以为是增额终身寿险。这两类产品有什么区别?海保增多多9号特定疾病保险又属于哪一类?

从产品形态、保障责任、收益结构三个角度看,这款产品有自己的特点。下面用几个常见问题,逐一说清楚它到底是什么。

一、海保增多多9号特定疾病保险是增额终身寿险还是重疾险?

它和这两类产品都不完全一样,更像是两者的组合形态。

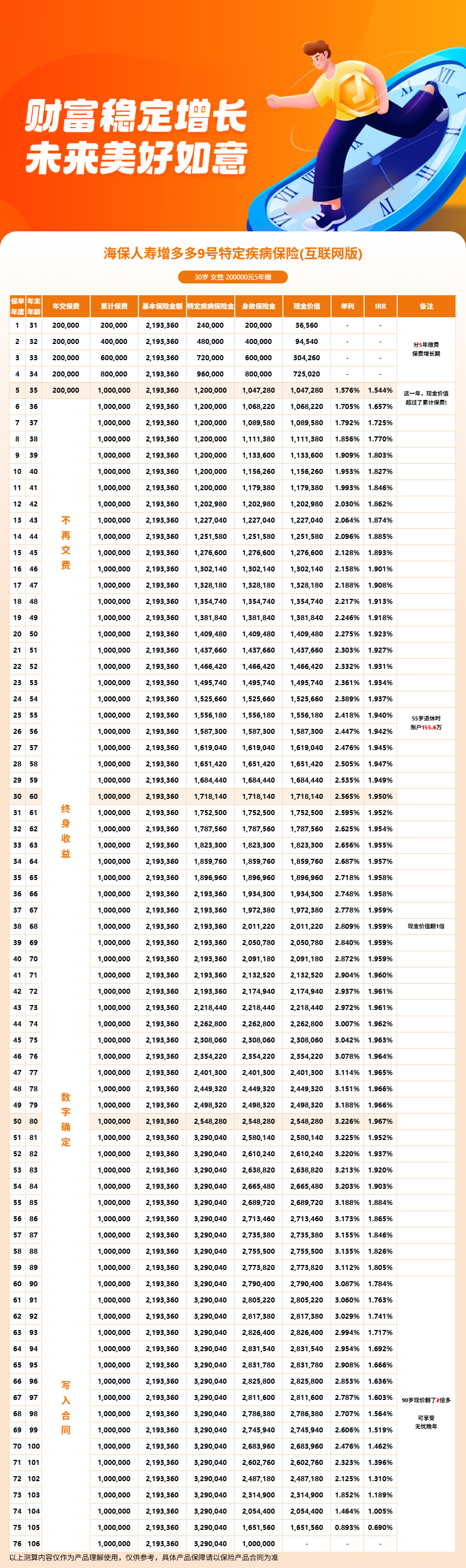

从保障角度看,增多多9号特定疾病保险覆盖24种特定疾病。65岁前确诊按累计已交保费的1.2倍或现金价值赔付,确实有重疾险的影子。但它只保障24种特定疾病,比传统重疾险动辄100多种疾病的覆盖面窄很多。赔付标准也更严格。

从收益角度看,现金价值持续增长、写进合同、终身持有,这些特点与增额终身寿险类似。但它没有身故额外杠杆,身故保险金只按累计已交保费或现金价值赔付。不会像增额寿那样有1.6倍基本保额的身故保障。

所以这款产品的定位是"储蓄型特疾险",核心是"储蓄+特定疾病保障"二合一。投保人买到的是一份有现金价值积累的保险,同时附加24种特定疾病的保障。保费不会"白交",现金价值还在持续增长。

二、海保增多多9号特定疾病保险的资金灵活性怎么样?

灵活性主要看减保和保单贷款两个功能。

减保方面,合同生效后第5个保单周年日起可以申请。每年累计减少的基本保额不超过投保时基本保额的20%。也就是说,最快5年开始能拿部分钱,每年最多拿20%。

保单贷款方面,最高可贷现金价值的80%。每次期限最长6个月,贷款利率按协议约定执行。如果只是短期资金周转,保单贷款比减保更合适,能保留保单的完整复利结构。

另外还有自动垫交功能。保单现金价值可以自动垫交欠交保费,垫交期间视同保单贷款计息。这对长期持有保单的人是个贴心设计,万一某年忘了交保费,保单不会因此失效。

总结来说,这款产品的灵活性集中在中后期。前5年基本不能动,第5年后可以通过减保和贷款拿到部分资金。如果是需要短期高灵活性的资金规划。这款产品不适合;如果接受5年以上的中长期规划,它的灵活性够用。

三、买海保增多多9号特定疾病保险最低要多少钱?

起投门槛是1万元,且必须按1万元的整数倍递增。也就是说,1万、2万、3万都可以投,但1.5万不行。

这个门槛在储蓄险里算低的。大部分增额终身寿险和年金险的起投金额是5千或1万,1万属于标准水平。对于普通工薪家庭来说,每年拿出1万元投保,压力不算大。

不过起投金额只是门槛,实际投保金额还是要看个人预算。1万投趸交方案,第4年现金价值也只比保费多6700元左右;想要看到可观的现金价值增长,需要投更多或者选更长的缴费期。

比如5年交方案,每年交2万,5年累计10万。第5年现金价值能达到104,728元,刚回本。10年交方案,每年交1万,10年累计10万。第9年末现金价值已经达到93,367元。第10年达到110,077元,超过累计保费。。

如果预算有限又想长期持有,可以考虑5年交或10年交方案。分散缴费压力;如果预算充足,趸交的IRR更可观。具体怎么选,可以结合自己的资金规划周期。

想了解具体方案收益或测算保单,可以通过慧择保险网查询。慧择保险网有官方利益演示表和1对1顾问服务。

四、增多多9号利益演示

本产品为固收型无分红险种,所有现金价值写进合同,刚性兑付,不受市场波动影响。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!