一、第一条:犹豫期只有15日

合同条款原文:合同生效后有15日犹豫期。犹豫期内退保可拿回已交保费(扣除不超过10元的工本费)。

这条约定容易被忽略。很多人以为"买完还能再考虑一个月",但实际犹豫期只有15天。15日犹豫期是监管规定的最低标准,所有保险产品都一样。

买之前如果对产品有任何疑问,最好在投保前问清楚。一旦犹豫期结束,再想无损退保就不可能了。所以买前花时间研究条款,比买后才发现问题要省心得多。

二、第二条:年龄上限因缴费方式不同

合同条款原文:投保年龄上限因缴费方式不同而不同。趸交最高70周岁,3年交67周岁,5年交65周岁,6年交64周岁,10年交60周岁。

这条约定很多人买前没注意。比如一位62周岁的客户想投保10年交,但10年交的年龄上限是60周岁,这位客户就不能投10年交方案,只能选择趸交、3年交、5年交或6年交。

年龄越大,能选择的缴费方式越少。所以在投保前要确认自己符合对应缴费期的年龄要求,避免选了不能投的方案。

三、第三条:基本保额与减保上限挂钩

合同条款原文:每年累计减保金额不超过生效时基本保险金额的20%。减保后基本保额减少,对应的有效保额、累计已交保险费和现金价值同比例减少。

这条约定的关键点是"20%的基数是基本保额,不是现金价值"。同样缴费100万,趸交的基本保额是99.5万,10年交的基本保额是90.86万。不同缴费期对应的减保上限不同。

另外,减保后基本保额减少,未来现金价值的增长基数也减少。所以减保要谨慎,每次减保都意味着长期收益的损失。

四、第四条:免责条款仅3条

合同条款原文:责任免除仅3条。投保人对被保险人的故意杀害、故意伤害;被保险人故意犯罪或抗拒依法采取的刑事强制措施;合同生效(或最后复效)之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外。

这条约定是增多多9号的友好之处。3条免责比市场上不少增额寿产品都少,且没有把吸毒、违规驾驶、战争暴乱、核爆炸等纳入免责范围。

但免责条款仅3条不等于"什么都赔"。投保前还需要履行如实告知义务。如果投保时隐瞒健康状况,保险公司有权解除合同或拒赔。

五、第五条:销售区域有限制

合同条款原文:销售区域为海南省和深圳市。

这条约定是基于海保人寿的分支机构布局。保险公司只能在设有分支机构的地区销售保险产品。海保人寿的分支机构主要在海南和深圳,因此销售区域也限定在这两个地方。

如果不在销售区域,需要通过正规互联网保险平台投保。投保时如实填写联系地址,不要为了投保而虚报地址。

六、第六条:保单贷款有利息

合同条款原文:保单贷款金额不超过申请时现金价值的80%扣除各项欠款及应付利息后的余额,每次贷款期限最长不超过6个月,贷款利率按投保人与保险公司签订的贷款协议中约定的利率执行。

这条约定容易被忽略的是"贷款有利息"。很多人以为保单贷款是"免费"用钱,其实要支付利息。贷款利率会在贷款协议中明确,到期要还本付息。

如果到期未还,贷款本息会作为新的贷款本金计息。如果在贷款期间发生保险事故,保险公司会承担保险责任,但在给付保险金时会扣减未还贷款的本金及利息。所以贷款要规划好还款计划。

这6条核心约定是合同中最重要的细节。买前花时间研究,比买后才发现问题要省心得多。建议买之前仔细阅读合同原文,对照产品宣传,确认理解一致。

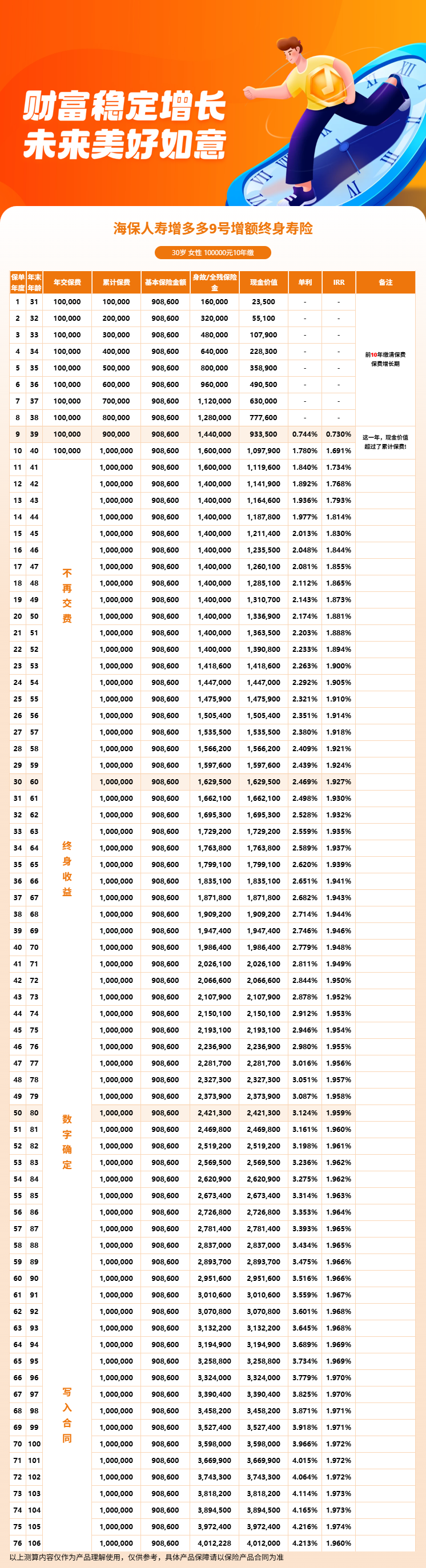

七、海保增多多9号合同的6条约定

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!