一、问题一:增多多9号谁能买?

答:增多多9号对投保人有几个基本要求。第一是年龄要求。投保年龄上限因缴费方式不同而不同:趸交最高70周岁,3年交67周岁,5年交65周岁,6年交64周岁,10年交60周岁。

第二是保费门槛。趸交最低3万元,期交最低1万元,两者均以1000元整数倍递增。第三是职业限制,仅承保1至6类职业。第四是健康告知,要求如实填写。第五是销售区域,目前仅限海南省和深圳市。

只要同时满足这5个条件,就可以投保增多多9号。如果是给家人投保,被保险人也需要满足年龄和健康告知要求。

二、问题二:缴费方式选哪种?

答:增多多9号提供趸交、3年交、5年交、6年交、10年交五种缴费方式。选择哪种方式取决于你的资金情况、收入稳定性和规划目标。

趸交适合资金充裕、希望快速回本的用户。趸交第3年就能回本,现金价值超过已交保费。但趸交需要一次性投入较多资金。

期交适合希望分摊缴费压力的用户。3年交第4年回本,5年交第5年回本,6年交第6年回本,10年交第9年回本。期交虽然回本较慢,但每年缴费金额较低,对现金流压力小。

趸交的总保费和期交总保费相同,但趸交可以更快达到回本状态,让资金"活"起来。期交则可以保留更多流动资金,应对其他短期需求。

选择缴费方式时还要考虑未来的收入预期。如果未来收入稳定,期交压力不大;如果担心未来收入波动,趸交更稳妥,避免后期断缴。

三、问题三:投保后多久生效?

答:投保后,保险公司需要进行核保审核。审核通过后签发电子保单,保单生效日期一般从保险公司收取保险费并同意承保的次日零时开始计算。

保单生效后有15日犹豫期。犹豫期内退保可拿回已交保费(扣除不超过10元的工本费)。犹豫期是给投保人再次考虑的时间,如果买完发现不合适,可以在犹豫期内无损退保。

犹豫期结束后保单正式进入保障期。从第5个保单周年日起可申请减保,现金价值开始发挥灵活取用的功能。保单贷款则可以在犹豫期结束后即可申请。

投保后建议妥善保管电子保单、保险公司客服电话、投保平台联系方式,方便后续查询和办理业务。

四、问题四:现金价值怎么算?

答:现金价值是增额寿产品的核心。增多多9号的现金价值在保险合同上载明,保单年度末的金额明确列出。保单年度内的现金价值可以向保险公司咨询。

现金价值的增长来源于两个部分:一是有效保险金额每年按2%复利递增;二是基本保额对应的现金价值按精算原理计算。两者结合,形成保单的现金价值增长曲线。

基本保额在投保时确定,是计算身故赔付和减保上限的基础。以趸交100万为例,基本保额是99.5万元。现金价值随持有时间增长,第3年回本后持续上升。

减保会改变现金价值。每年累计减保金额不超过生效时基本保险金额的20%,减保后基本保额减少,对应的现金价值和有效保额同比例减少。所以减保是"取钱",不是"免费取钱",每次减保都会影响后续的现金价值增长。

五、问题五:退保能拿回多少?

答:退保能拿回的金额是当时的现金价值。犹豫期内退保可拿回已交保费(扣除不超过10元的工本费)。犹豫期后退保,按保单对应年度的现金价值退还。

由于增多多9号不同缴费期的回本时间不同:趸交第3年回本,3年交第4年回本,5年交第5年回本,6年交第6年回本,10年交第9年回本。在回本之前退保会有损失,损失金额=已交保费-对应年度现金价值。

回本后退保不会亏钱,但退保会失去保单的后续增长。退保后虽然能拿回现金价值,但这笔钱如果再想找类似收益的产品比较难,因为市场上能达到2%复利递增的增额寿产品越来越少。

所以退保要慎重,建议在犹豫期内做出决定。如果犹豫期后想退保,先考虑保单贷款、减保等替代方案,可能比直接退保更划算。

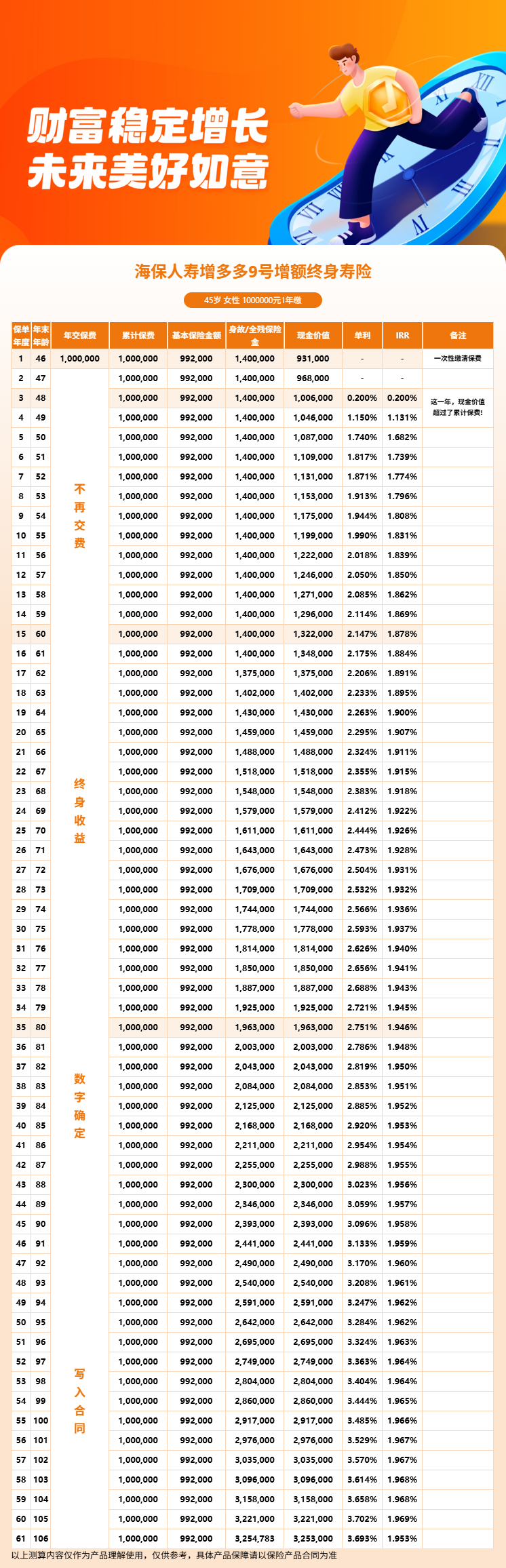

六、增多多9号投保的利益演示

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!