一、第一个限制:减保规则的时间约束

增多多9号的减保规则是许多用户买前忽略的细节。合同生效后第5个保单周年日起才可申请减保,前4年不能减保。减保后基本保额会减少,对应的现金价值和有效保额也会同比例减少。

这个限制对于需要灵活提取现金的用户来说是个约束。有些人习惯了"想取就取"的短期理财方式,但增额寿做不到。买之前必须明确:这是一笔长期资金,不能当作活期存款来用。

如果不能接受5年内不能动这笔钱,请考虑其他更灵活的产品。

二、第二个限制:每年减保额度有上限

第二个限制是减保额度。增多多9号规定,每年累计减保金额不超过生效时基本保险金额的20%。这个20%是相对于投保时的初始基本保额计算的。

对于趸交100万的方案,基本保额99.5万元,每年最多减保对应的基本保额约19.9万元。如果想通过减保完全取出保单价值,需要连续5年每年减保到上限才有可能接近。

这种设计是保险公司的常规安排,目的是保证保单长期有效。但对于一些需要一次性大额提取的用户来说,灵活度不够。

三、第三个限制:销售区域的地理约束

第三个限制是销售区域。增多多9号的销售区域为海南省和深圳市。这是基于保险公司分支机构布局的限制。

对于工作或生活在海南、深圳以外的用户,虽然可以通过互联网平台投保,但后续如果有线下服务需求可能不太方便。海保人寿在海南和深圳设有分支机构,其他地区没有线下网点。

不过现在的保险服务大多可以通过线上完成,包括保全变更和理赔申请。如果用户习惯线上操作,这个限制影响不大。

四、第四个限制:承保公司的服务覆盖范围

第四个限制是承保公司的服务覆盖范围。海保人寿是一家区域性保险公司,2018年成立于海南,注册资本15亿元,是海南自贸港唯一一家全国性保险法人机构。但作为一家成立时间不长的公司,海保人寿的分支机构数量和品牌知名度与传统大型保险公司相比有差距。

虽然海保人寿的偿付能力符合监管要求(2024年第4季度核心偿付能力充足率121.5%,综合偿付能力充足率160.06%,风险综合评级BB级),但用户对于保险公司品牌和规模可能有不同偏好。喜欢大型保险公司的用户,可能需要考虑其他选项。

五、第五个限制:保单权益的多样性

第五个限制是保单权益的多样性。增多多9号的保单权益主要包括减保、保单贷款和第二投保人。在目前的市场环境下,很多增额寿产品都取消了加保功能,增多多9号的保单权益以这三项为主。

对于希望未来能够灵活增加保额的用户来说,需要注意这一点。如果收入增加后希望追加投入,需要考虑再购买一份新保单,或者一开始就把额度买够。

综合来看,这5个限制是增额寿产品中比较常见的不足。了解这些限制后,可以判断自己是否能接受。如果你对流动性要求高、希望快速回本、或者偏好大型保险公司,增多多9号可能不是最优选择。如果你注重长期储蓄、看好确定性收益、能接受减保规则,增多多9号仍然是一个值得考虑的选项。

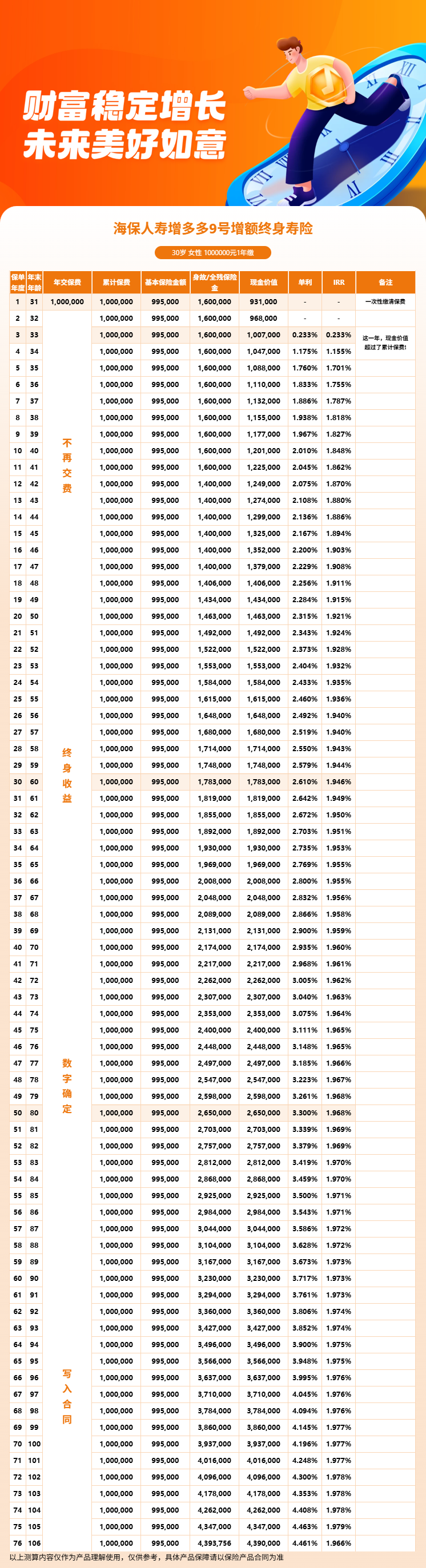

六、海保增多多9号缺点的利益演示

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!