一、增多多9号前5年不能减保是硬约束

第一个被忽略的"缺点"是流动性不足。增多多9号规定,合同生效后第5个保单周年日起才可申请减保。也就是说前4年是"锁定期",这笔钱完全不能动。

这对于习惯了短期理财灵活性的用户来说是个挑战。如果你中途急需用钱,只有三种选择:要么保单贷款、要么退保、要么硬扛过去。保单贷款可以贷现金价值的80%,每次期限最长6个月,但要支付利息。退保的话,5年内退保一般都会有损失。

所以第一个"缺点"实际上是流动性问题。增额寿不适合做短期资金安排,更适合真正的长期储蓄。如果你的钱可能在5年内要用,请谨慎考虑。

二、增多多9号减保每年最多20%是限制

第二个"缺点"是减保有额度限制。增多多9号规定,每年累计减保金额不超过生效时基本保险金额的20%。这个20%是相对于投保时的初始基本保额,不是当前现金价值。

以趸交100万为例,基本保额是99.5万元,每年最多减保对应的基本保额约19.9万元。想一次性取出更多现金是不可行的。如果你想完全提取保单价值,只能选择退保而不是减保。

这个限制对于需要大额资金的用户来说是个约束。比如想做子女婚嫁金一次性提取几十万、或者想用减保方式完全取现退保,就不符合减保规则。所以第二个"缺点"是减保的灵活度有上限。

三、增多多9号销售区域仅限海南和深圳

第三个"缺点"是销售区域限制。增多多9号的销售区域为海南省和深圳市。这是基于海保人寿分支机构布局的限制。

对于其他地区的用户来说,无法通过海保人寿的线下渠道投保,只能通过互联网保险平台。互联网投保虽然方便,但有些用户可能不习惯线上操作。这种情况下,需要考虑其他保险公司在本地有分支机构的产品。

不过即使是其他地区用户,也可以通过正规互联网平台完成投保和后续服务。所以这个"缺点"的影响程度因人而异。

四、增多多9号健康告知和免责条款的细节

第四个"缺点"是健康告知问题。增多多9号虽然健康告知内容比较少,投保相对宽松,但如实告知仍然是硬性要求。如果投保时隐瞒健康状况,保险公司有权解除合同或拒赔。

第五个"缺点"是免责条款的细节。虽然增多多9号的免责条款仅3条,在市场中属于友好设计,但仍然有3种情况不赔:投保人对被保险人的故意杀害、故意伤害;被保险人故意犯罪或抗拒刑事强制措施;合同生效(或最后复效)之日起2年内自杀(无民事行为能力人除外)。

这两个条款不是"缺点"而是行业通用规范,但投保前必须了解清楚,避免理赔时产生纠纷。

五、增多多9号长期持有才能体现收益优势

第六个"缺点"是收益需要时间体现。增多多9号有效保额每年按2%复利递增,但前期增长相对较慢。短期持有看不到明显的收益优势。

如果想在5年内就获得明显回报,增多多9号不适合你。它的价值在于长期持有后的复利效应,20年、30年后才能体现真正的收益增长。这意味着买入后需要耐心等待,不能期待短期高收益。

综合来看,这6个"缺点"实际上是增额寿产品的共性特点,不是增多多9号独有的不足。了解这些不便之处,才能判断这款产品是否真的适合自己。买保险不是买收益,而是买一份长期资金规划方案。

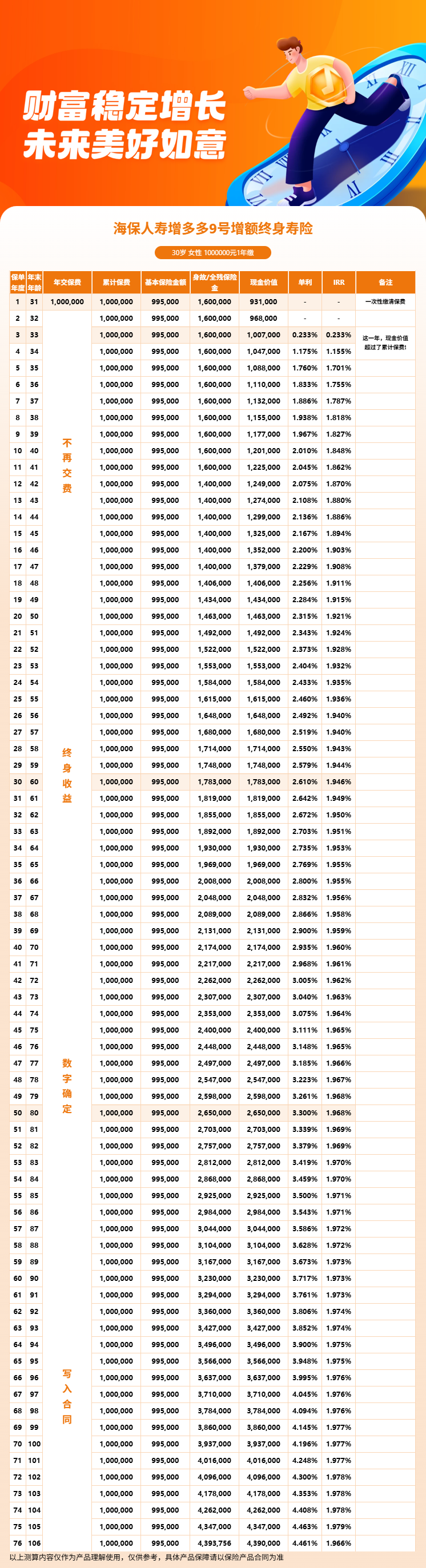

六、增多多9号缺点的利益演示

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!