一、第一个问题:你的钱能放多久不能动?

经常有人问:增多多9号收益怎么样?IRR有多少?但其实在问收益之前,更应该问的第一个问题是:你的钱能放多久?

增额终身寿险是一个长期甚至终身持有的产品。增多多9号规定,合同生效后前4年是不能减保的,第5个保单周年日起才可申请减保。如果你打算5年内动用这笔钱,这款产品不适合你。退保会有损失。

短期理财和长期储蓄是两个完全不同的需求。短期要用的钱应该放在流动性好的地方,比如银行定期存款、货币基金等。长期不用的钱才适合放进增额终身寿险。买之前先想清楚这笔钱可以放多久,是决定要不要买增额寿的前提。

另外,增多多9号不同缴费期的回本时间不同:趸交第3年回本,3年交第4年回本,5年交第5年回本,6年交第6年回本,10年交第9年回本。回本之后现金价值超过已交保费,此时退保不会亏钱,但要减保取钱仍然要等到第5个保单周年日之后。

所以第一个问题的答案是:如果你有10年以上不动的钱,可以考虑增多多9号;如果你5年内可能需要用钱,请谨慎考虑或者选择其他短期产品。

二、第二个问题:你清楚什么时候能取钱吗?

第二个关键问题是减保规则。增多多9号规定,合同生效后第5个保单周年日起可申请减保,每年累计减保金额不超过生效时基本保险金额的20%。这个20%是相对于投保时的初始基本保额,不是当前现金价值。

注意:每年累计减保是按保单年度计算的,不是按自然年。如果你的保单在2024年3月生效,2024年3月到2025年3日是一个保单年度,这个年度内减保金额累计不能超过基本保额的20%。

减保后基本保额会减少,对应的现金价值和有效保额也会同比例减少。所以减保是有代价的,每次减保都会影响后续的收益增长。在不影响生活的前提下,尽量少减保,让现金价值充分增长。

如果短期内需要资金周转但又不想减保,可以考虑保单贷款。保单贷款金额不超过申请时现金价值的80%,每次期限最长不超过6个月。贷款期间保单继续有效,现金价值继续增长。贷款到期还清即可,不影响保单效力。

第二个问题的答案是:清楚5年起可以减保、每年上限是基本保额的20%、减保会影响后续收益。短期周转可以优先考虑保单贷款。

三、第三个问题:你能接受长期持有才有可观收益吗?

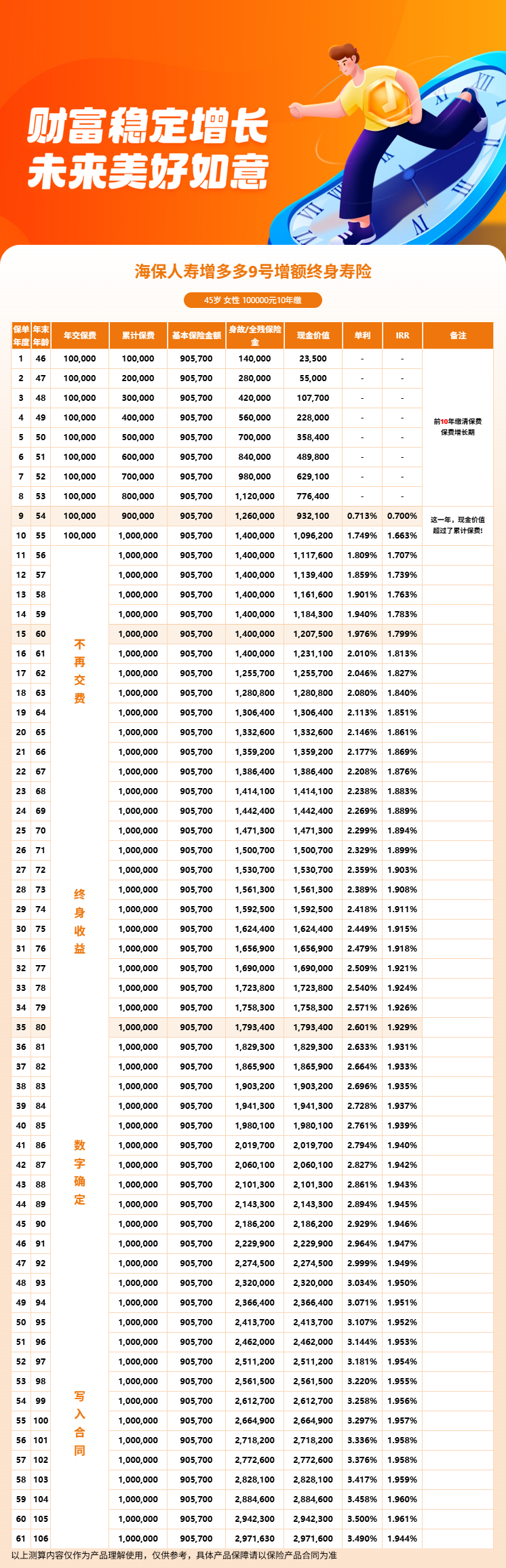

第三个关键问题,也是最容易被忽略的:增额终身寿险的收益是随着时间慢慢增长的,不是买入就能看到效果。增多多9号有效保额每年按2%复利递增,IRR从第10年的1.848%逐步提升到第50年的1.968%。

短期持有看不到明显的收益优势。如果你想在5年内就获得明显回报,增额终身寿险不适合你。它的价值在于长期持有后的复利效应,20年、30年后才能体现出真正的收益增长。

买增额寿是给自己或家人做长期资金规划,比如养老金补充、子女教育金、资产传承等。这些场景都需要时间积累。明确了这个定位,才能买得明白、拿得安心。

第三个问题的答案是:能接受10年以上的持有期,才能充分发挥增额寿的价值。如果追求短期高收益,请选择其他理财产品。

四、增多多9号买前必看的利益演示

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!