一、减保取钱有哪几个关键时间点?

买了增额终身寿险之后,很多人最关心的问题就是:什么时候可以取钱?能取多少?今天以增多多9号为例,把减保领取这件事讲清楚。

第一个关键时间点是第5个保单周年日。增多多9号规定,合同生效后第5个保单周年日起才可以申请减保。也就是说,前5年是锁定期,不能通过减保取钱。这一点要提前做好心理准备,这笔钱在前5年内是不能动的。

第二个关键时间点是回本时间。不同缴费期回本时间不同:趸交第3年回本,3年交第4年回本,5年交第5年回本,6年交第6年回本,10年交第9年回本。回本之后现金价值超过已交保费,此时退保不会亏钱,但要减保取钱仍然要等到第5个保单周年日之后。

第三个关键时间点是你实际需要用钱的时候。比如孩子上大学、自己退休、或者有其他大额支出计划。减保的好处是灵活,你可以根据自己的需求决定什么时候领、领多少,而不是像年金险那样必须到约定年龄才能领。

二、每年最多能从增多多9号里领多少钱?

增多多9号的减保有明确的额度限制:每年累计减保金额不超过生效时基本保险金额的20%。注意这个基数是"生效时的基本保额",不是当前有效保额,也不是现金价值。

以30岁女性趸交100万为例,基本保额是99.5万元。每年最多可以减保对应的基本保额约为19.9万元(99.5万×20%)。换算成现金价值,第10年减保可领取约24万左右(因为现金价值已增长到120.1万,对应比例计算)。第20年减保可领取约29万左右。第30年减保可领取约36万左右。持有时间越长,同比例减保能领到的现金价值越多。

再看5年交方案,每年交20万累计100万,基本保额95.62万元。每年减保上限对应基本保额约19.1万元。第10年现金价值115.48万,减保可领约23万。第20年140.68万,减保可领约28万。第30年171.48万,减保可领约34万。

10年交方案每年交10万累计100万,基本保额90.86万元。每年减保上限对应基本保额约18.2万元。第10年刚回本时现金价值109.79万,减保可领约22万。第20年133.69万,减保可领约27万。第30年162.95万,减保可领约33万。

如果你每年减保领取的金额控制在20%基本保额以内,并且不急于一次性取太多,剩余的现金价值会继续按每年2%复利递增。这样可以实现"边领边涨",让保单持续发挥作用。

三、用增多多9号做养老补充每年领多少合适?

很多人买增多多9号是为了补充养老金。以30岁女性趸交100万为例,60岁退休时保单已持有30年,现金价值178.3万元。如果从60岁开始每年减保领取8万元作为养老金补充,连续领取20年到80岁,总共能领160万元。按照2%复利递增估算,80岁时保单内还剩几十万的现金价值,可以继续持有或一次性取出。

如果每年领10万,连续领15年到75岁,总共领150万。75岁时保单剩余价值仍然比较可观。如果每年只领5万,领取压力更小,剩余现金价值增长更快,可以留作资产传承。

再看5年交方案,60岁时现金价值171.48万。同样每年领8万,20年共领160万,80岁时仍有剩余。10年交方案60岁时现金价值162.95万,每年领7万左右比较稳妥,20年共领140万。

需要注意的是,减保领取后基本保额会相应减少,后续的现金价值增长也会基于减少后的保额计算。所以不建议过早、过多地减保,否则会影响长期收益。在退休前尽量不动用,让现金价值充分增长,退休后再按需提取,是比较理想的使用方式。

如果短期内需要资金周转但又不想减保影响长期收益,可以使用保单贷款功能。贷款金额不超过现金价值的80%,期限最长6个月,贷款期间保单继续有效。这个功能适合短期应急使用。

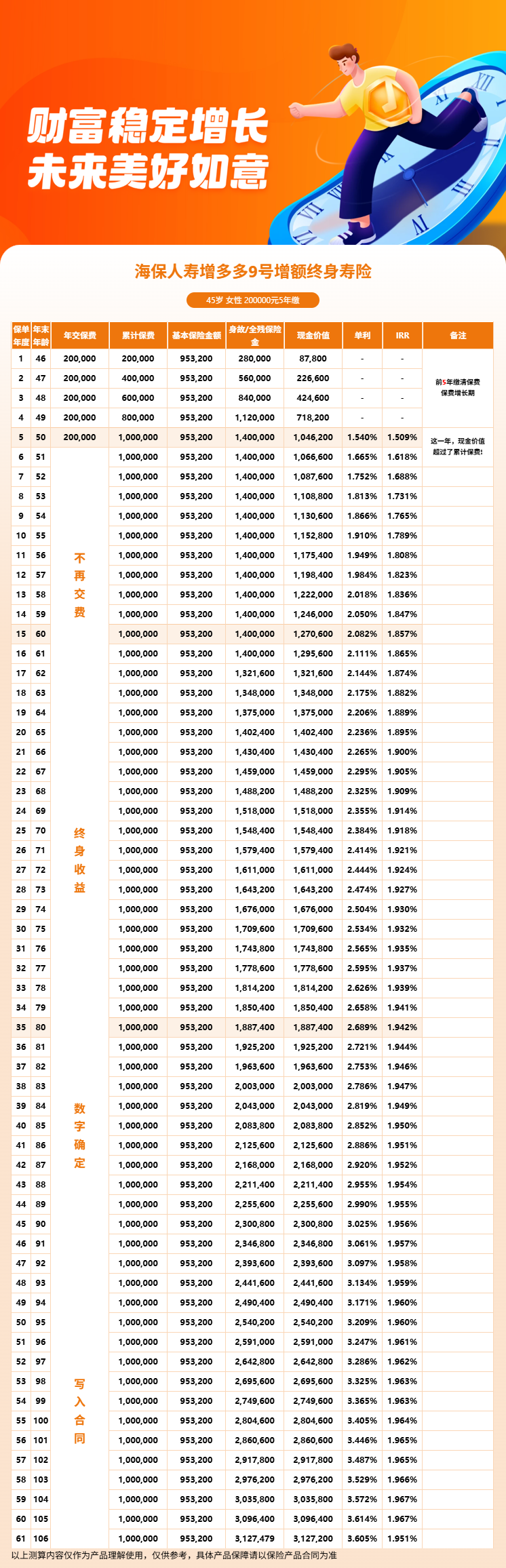

四、增多多9号减保领取利益演示

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!