一、它能补上你的养老缺口吗?

养老到底需要多少钱?你认真算过这笔账吗?按照现在的生活水平,退休后每个月花5000元,一年就是6万,退休生活20年就是120万。这还没算通货膨胀和医疗开支。面对这样一个数字,单靠社保养老金够吗?很多人心里都没底。

正是因为这种焦虑,越来越多人开始寻找能长期锁定收益、安全稳健的资产配置方式。海保增多多9号作为固定收益型增额终身寿险,收益全部写入合同,不受市场利率波动影响。它能不能成为养老规划的一部分?用数据说话。

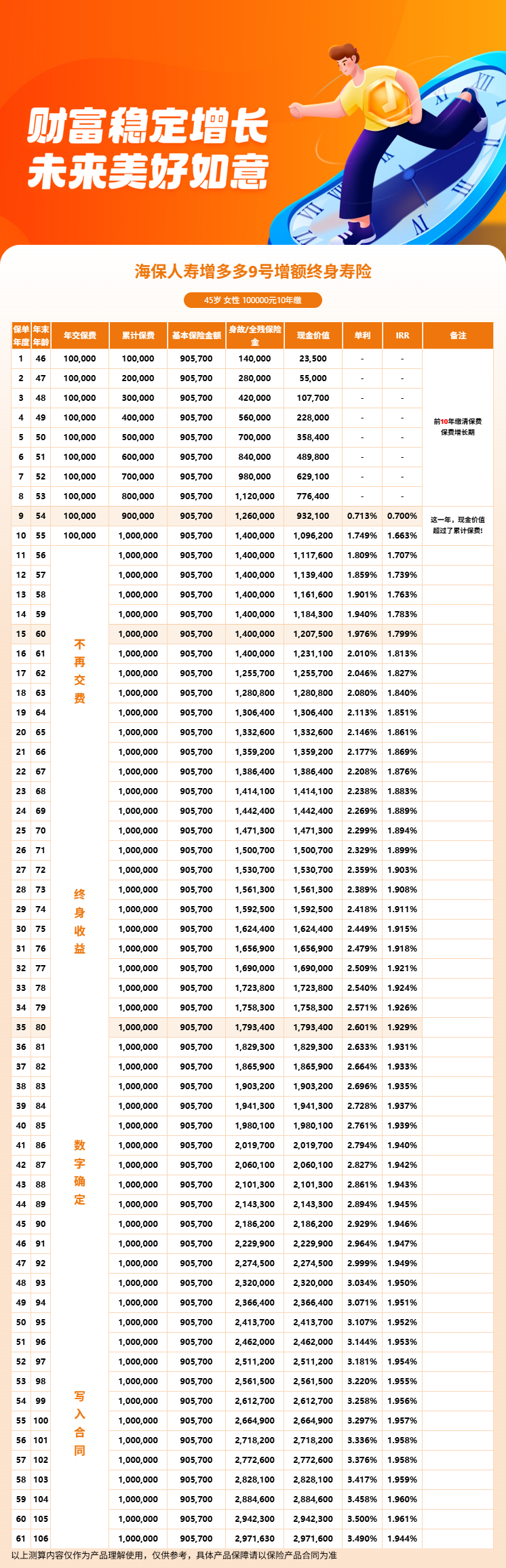

以30岁女性趸交100万为例,第3年现金价值100.7万回本。第10年120.1万,第20年146.3万,第30年178.3万,第40年217.4万,第50年265万。IRR方面第30年约1.946%,第40年约1.960%,第50年约1.968%,长期接近2%。

60岁退休时保单已持有30年,现金价值178.3万。从60岁开始每年减保取8万作为养老金补充,取到80岁共取走160万。按2%复利递增速度估算,80岁时保单内仍有几十万元剩余现金价值,可继续持有或留给家人。

要客观看待,178万在30年后的购买力和今天会有不同。但换个角度想,这100万如果不放进保险,你能保证30年后有178万吗?在安全稳健的资产类别里,确定能拿到手的收益比预期高收益更踏实。

二、2%复利递增在长期规划中够不够用?

很多人看到2%的第一反应是:会不会太低了?这里需要分清楚"确定收益"和"浮动收益"的区别。

增多多9号是固定收益型产品,有效保额每年按2%复利递增,现金价值增长全部写入合同。今天看到的数字就是未来确定能拿到的数字,不会多也不会少。很多浮动收益类产品演示收益看起来高,但实际到手可能打折扣。

再看不同缴费期的IRR表现。5年交方案每年交20万累计100万,第30年现金价值171.48万,IRR约1.943%;第50年254.82万,IRR约1.967%。10年交方案每年交10万累计100万,第30年现金价值162.95万,IRR约1.927%;第50年242.13万,IRR约1.959%。

三个缴费方案长期IRR都接近2%,差距很小。选择哪种缴费方式更多取决于每年的现金流状况,而非收益差异。手头有大额闲置选趸交,每年结余稳定选年交。

条款设计方面也值得关注。免责条款仅3条,1至6类职业可投,最高70岁可投保,健康告知较宽松。减保从第5年起可申请,每年不超过基本保额的20%。还支持保单贷款和第二投保人。这些功能组合在一起,让它在养老规划场景下实用性较高。

说到底,增额终身寿险解决的不是"高收益"问题,而是"确定性"问题。当你需要一笔确定在那里、到了时间就能用的钱,它的价值就体现出来了。追求高收益能承受波动的人,它可能不是最优选择。想给养老加一层确定保障的人,值得纳入考虑范围。

三、海保增多多9号增额终身寿险利益演示

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!