一、2%复利递增具体是怎么计算的?

你可能在很多增额寿产品介绍里看到过"保额递增"四个字,但不同产品的递增比例和计算方式差别很大。增多多9号的有效保额按每年2%复利递增,这到底是什么意思?今天把这个核心特色算给你看。

有效保险金额是决定身故赔付和现金价值增长的基础。第一个保单年度,有效保额等于投保时约定的基本保额。从第二个保单年度开始,每过一年有效保额变成上一年度的1.02倍。也就是复利2%增长,不是单利。

以30岁女性趸交100万为例,基本保额99.5万元。有效保额变化如下:第10年约121.3万元,第20年约147.9万元,第30年约180.3万元,第40年约219.8万元,第50年约268万元。有效保额增长曲线和现金价值同步上升,持有时间越长增长金额越大。

2%这个数字看起来不高,但复利的威力在于时间。前10年增长不明显,30年、40年后差距会拉开。而且这个增长写入合同,固定收益型产品不需要担心保险公司经营状况影响收益。

二、免责条款只有3条有什么实际意义?

买保险要看免责条款。免责条款越少,保险公司拒赔的范围越窄,对投保人越有利。增多多9号的免责条款只有3条,在增额终身寿险产品中比较少见。

具体是哪3条?第一条是投保人对被保险人的故意杀害、故意伤害。第二条是被保险人故意犯罪或抗拒刑事强制措施。第三条是被保险人在合同成立或效力恢复之日起2年内自杀(自杀时无民事行为能力人除外)。

很多同类产品的免责条款包含吸毒、酒驾、战争、核爆炸、暴乱等内容。增多多9号没有把这些列入免责,发生这些极端情况时身故保障依然有效。这些情况本身概率很低,但免责条款少是产品设计友好的体现。

第二投保人是另一个特色功能。投保时可指定一位第二投保人,原投保人身故后第二投保人可直接承接保单权利,继续缴费或进行减保、贷款操作,不需要走复杂继承程序。想做资产传承的人可以省去很多麻烦。

健康告知方面内容比较少,不像重疾险那样需要回答十几个问题。有常见慢性病、年龄偏大的投保人,通过健康告知的概率更高。1至6类职业都可投保,覆盖了高风险职业人群。

核心特色总结:有效保额2%复利递增写入合同、免责条款仅3条、支持第二投保人、健康告知宽松、1至6类职业可投、最高70岁可投。这些特色组合在一起,让它在投保门槛和条款友好度上有竞争力。

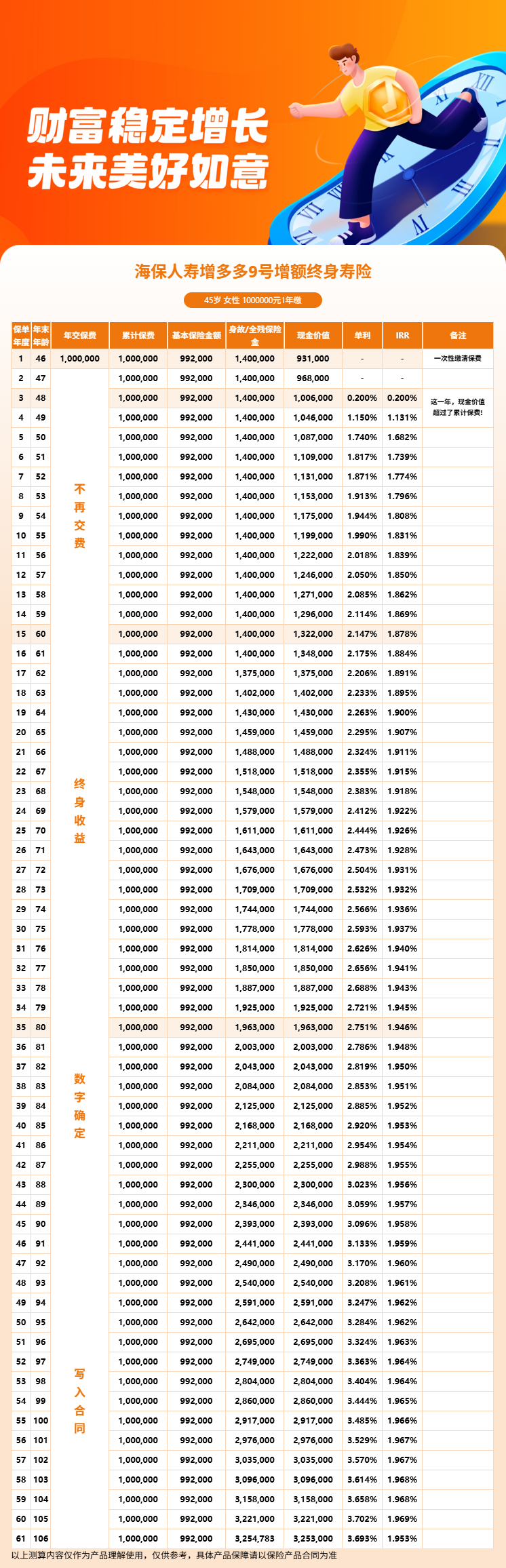

三、增多多9号产品特色利益演示

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!