选购分红型增额终身寿险,有几个问题需要提前理清:保单贷款能贷多少?减保有什么限制?急用钱时哪种方式损失最小?

今天我们就从选购攻略的角度,把福满盈C款卓越版的资金灵活性规则逐一拆解。帮你在投保前理清思路,知道这张保单在关键时刻能怎么帮你周转。

文章会对比保单贷款、减保、退保三种方式的差异。让你根据自身情况做出更合适的选择。

一、福满盈C款卓越版急需用钱时,哪种方式损失最小?

福满盈C款卓越版提供三种资金周转方式:减保、保单贷款、退保。从损失最小化的角度排序,通常是:保单贷款优于减保,减保优于退保。

保单贷款期间,保单所有权益继续有效。经被保险人书面同意,累计贷款本金和利息最高不超过合同当时现金价值的80%。每次贷款期限一般不超过6个月,按年复利计息。

这意味着你最多能贷出当时现金价值的八成。贷款期间保额继续按1.75%递增,红利也继续分配。保障和增值都不会中断。

减保则会永久降低保额。同一保单年度内,减少的基本保险金额之和不得超过投保时基本保险金额的20%。减保后保额继续递增,但基数变小了。

说实话,如果只是短期周转,保单贷款更合适。如果资金需求时间较长,减保是次优选择。退保的损失最大,除非万不得已,不建议选择。

另外,产品还支持转换年金权益。自合同生效满五个保单年度且被保险人年满60周岁后,可将现金价值的全部或部分转换为年金保险。这为养老阶段提供了另一种资金运用思路。

二、福满盈C款卓越版的保单贷款利率怎么算?

福满盈C款卓越版的保单贷款按年复利计息。每次贷款期限一般不超过6个月,累计贷款本金和利息最高不超过当时现金价值的80%。

具体贷款利率【待补充】,建议你投保前咨询顾问确认当前执行利率。贷款期间,保单的保额递增和分红权益不受影响。

红利继续分配,现金价值继续增长。如果你在贷款期内还清本金和利息,保单恢复原有状态。这种设计让资金周转和保障增值可以并行。

需要注意的是,保单贷款需要经被保险人书面同意。投保人与被保险人非同一人时,要提前做好沟通。避免紧急用钱时因手续问题耽误时间。

另外,产品不支持保费自动垫交。如果忘记缴费不会自动用现金价值垫付,记得在宽限期60日内补足。否则保单可能进入中止状态。

三、福满盈C款卓越版减保和退保的实际场景怎么选?

从规则设计来看,保单贷款适合短期资金需求。如果预计资金周转周期在6个月以内,优先考虑保单贷款。到期还款后保单恢复原状,没有任何损失。

如果预计资金周转周期超过6个月,减保可能是更稳妥的选择。虽然保额永久降低,但不需要支付利息。适合中长期资金规划调整。

退保只有在极端情况下才考虑。前期现金价值通常低于已交保费,退保会一次性失去所有保障和增值机会。而且退保后如果想重新投保,年龄和健康状况都可能影响核保结果。

你可以根据实际用款时间和金额,灵活组合使用这几种方式。比如先贷款应急,同时观察资金状况,若长期紧张再考虑减保。

福满盈C款卓越版是线下产品,需要走双录才能完成投保,无法直接在互联网平台完成投保。你可以预约顾问了解详情,顾问会根据你的预算进行测算、解答,然后再协助你进行投保。

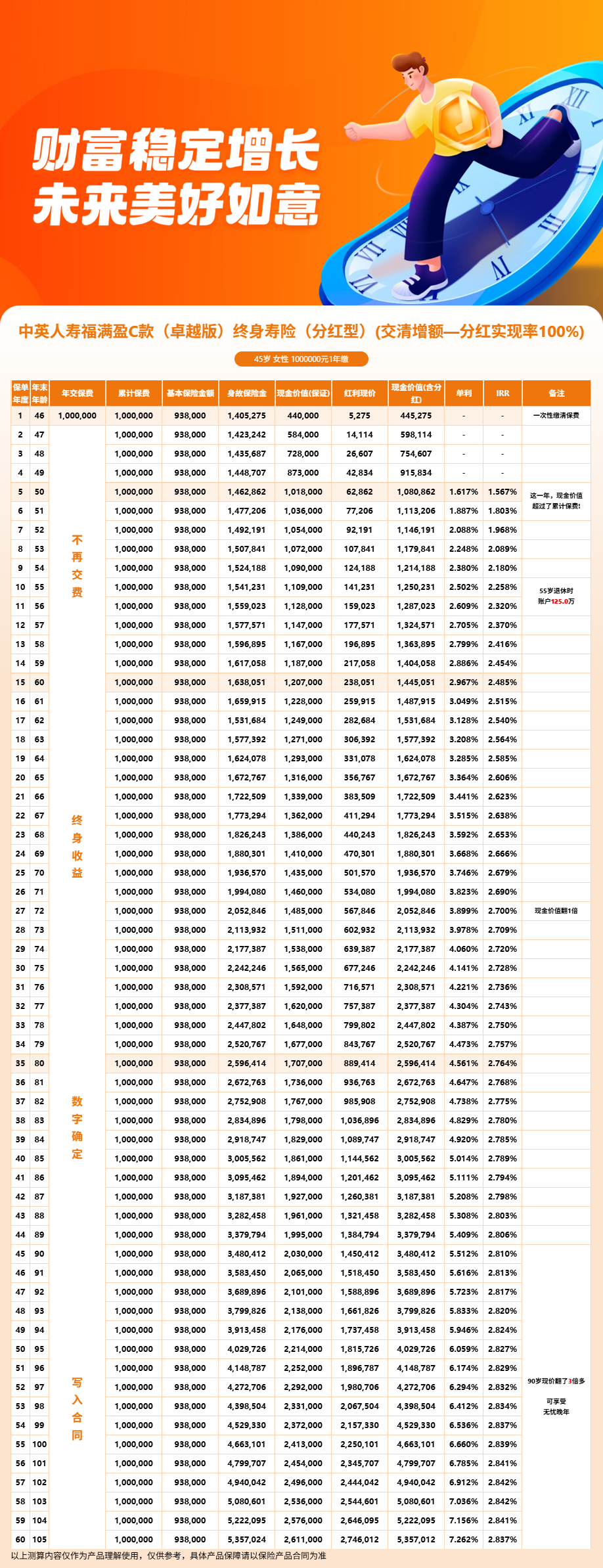

四、福满盈C款卓越版利益演示

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!