两大股东增资20亿!深度解析陆家嘴国泰!

最近,陆家嘴国泰人寿宣布了一件大事。

两家股东——上海陆家嘴金融和台湾国泰人寿,各自拿出10亿元现金,同比例增资。

增资完成后,公司注册资本将从30亿元提升到50亿元。

很多朋友看到这种消息,第一反应有点慌:

是不是公司经营出问题了?偿付能力不够了?

事实真的是这样吗?

今天我们就借着这次增资,来认真扒一扒这家公司。

看看它这些年到底发展得怎么样。

为什么突然增资20亿?

先说结论。

这次增资,不是陆家嘴国泰经营出了问题。

恰恰相反。

你想想,一家公司要是真不行了,股东最理性的选择是什么?

肯定是撤退及时止损。

但陆家嘴国泰的俩股东,一人掏10亿,加起来20亿,还是同比例增资,谁也不占谁便宜。

明显是看好这家公司,愿意继续往里砸钱。

那既然发展不错,为啥还要增资?

原因主要有三个。

第一,业务增长太快了。

卖得越多,不是越赚钱吗?

搁大多数行业里,确实是这么回事。

但保险公司有点特殊,客户交进来的保费,一部分拿去做投资。

一部分得留出来备着,万一未来要赔,随时拿得出来。

这笔钱,叫责任准备金。

保单卖得越多,需要提前准备的钱就越多。

而过去两年,陆家嘴国泰的发展速度非常猛。

2024年,公司全年保费收入71亿元。

到了2025年,保费收入直接突破百亿大关,达到106亿元,同比增长49.4%,接近翻倍。

责任准备金跟着往上提,对资本的消耗很大。

第二,利率下行导致准备金压力增加。

保险公司在计算未来赔付责任的时候,会用到一个重要参考指标:750日移动平均国债收益率。

如果利率下降,保险公司就要准备更多。

恰巧这几年,利率一直在往下走。

对责任准备金的要求提高,保险公司的账面负债被动增加。

第三,资本市场波动带来短期的影响。

2026年一季度,权益市场整体表现并不理想。

陆家嘴国泰持有的部分权益资产也出现了浮亏,一季度综合投资收益率为-0.45%。

不过这个"亏",还只停留在账面上。

就像你手里的股票跌了但没卖,那只是数字变了,不是真亏了。

短暂浮亏也不意味着公司投资能力不行,更多就是市场阶段性波动带来的结果。

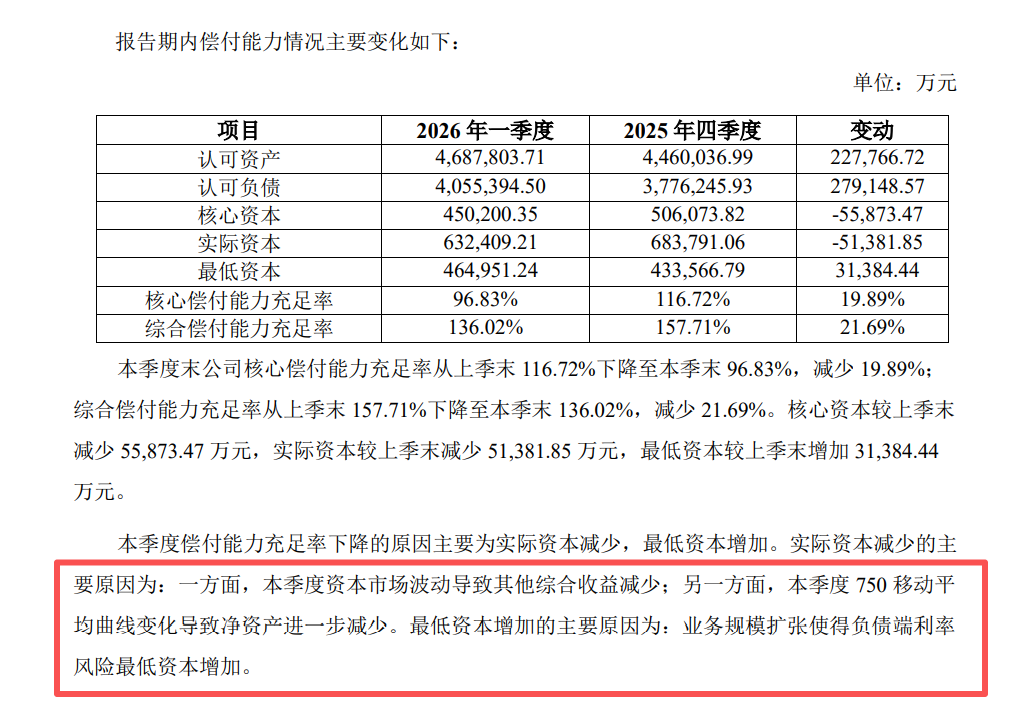

这些因素层层叠加,最终反映到偿付能力指标上。

根据2026年一季度报告,综合偿付能力充足率为136.02%;核心偿付能力充足率95.83%。

往前倒一下,从去年三季度开始,连续三个季度下滑。

报告里也写明了偿付能力下滑的原因,就是我们前面分析的三点。

虽然都还在监管红线之上(综合≥100%,核心≥50%),但持续下滑总不是好事。

不光影响监管评级,还会限制投资权限。

根据监管规则,当综合偿付能力充足率在150%以上时,保险公司权益类资产投资比例最高可以达到30%。

一旦跌破150%,上限就降到20%。

别小看这10%,对于保险公司来说,长期收益就会被拖累,不利于发展。

现在权益市场又一片光景,如果因为偿付能力不足错失了,那就太可惜了。

而且不止陆家嘴国泰,今年不少保司都面临同样的压力。

除了前面说的利率下行和资本市场波动,还有一个原因:

今年是“偿二代二期”全面落地后的第一年,资本认定规则比以前更严了,导致保司偿付能力集体承压。

截至2026年一季度末:

保险行业平均综合偿付能力充足率181%,平均核心偿付能力充足率131.9%。

72家寿险公司中,平均核心偿付能力环比下降12.98个百分点;综合偿付能力下降16.54个百分点。

最直接的办法就是:补资本。

所以这两年你会看到,保险公司扎堆发债增资。

2025年共有23家保险公司发行债券,规模超过1000亿元。

今年截至6月中旬,又有12家保险公司发行了15只债券,规模超过314亿元。

相比之下,陆家嘴国泰选了一条更直接的路,股东直接掏钱。

这比发债更有含金量。

因为发债本质上还是借钱,未来要还本金、付利息。

而股东增资属于永久资本,直接补充核心资本,提升偿付能力效果最好。

更关键的是,这次增资不是一家股东出钱,而是陆家嘴金融和台湾国泰人寿两大股东同比例增资,各出10亿元。

不会稀释股权,也没有利益博弈,双方态度高度一致。

这背后释放出来的信息其实很简单:

股东愿意继续投钱,本质上是看好公司的长期发展。

下面再来看下公司这些年的发展表现。

公司经营表现

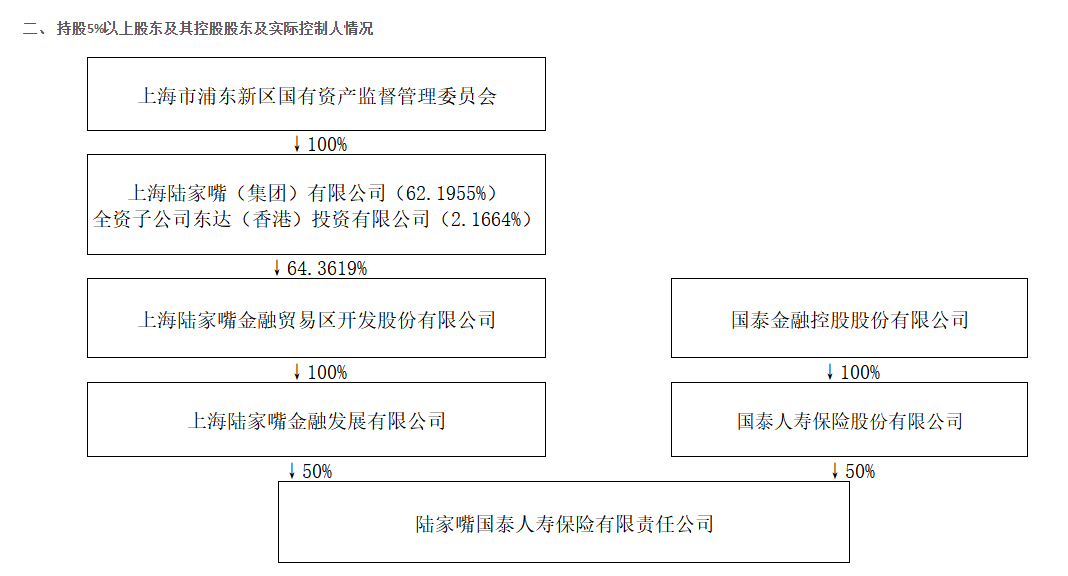

陆家嘴国泰人寿2005年成立,是第一家海峡两岸合资寿险公司。

两大股东分别是上海陆家嘴金融、台湾国泰人寿,各持股 50%。

上海陆家嘴金融发展,背后实际控制人是上海市浦东新区国资委。

大家熟悉的上海中心大厦、陆家嘴金融城、前滩商务区、张江科学城、浦东美术馆,背后都能有陆家嘴集团的身影。

不仅有大量核心物业资产,还布局了证券、信托、保险等多张金融牌照。

台湾国泰人寿,则是台湾最大的寿险公司之一。

成立于1962年,至今已经经营超过60年。

无论是保险经营经验,还是长期资金投资能力,在亚洲寿险市场都属于第一梯队。

一个有资源,一个有经验。

这也是陆家嘴国泰这些年发展越来越快的重要原因。

先说规模,陆家嘴国泰这些年一直在稳步扩张。

截至2025年底,公司总资产达到430亿元。

跟国寿、平安那种万亿级巨头肯定比不了,但放在70多家寿险公司里面,已经属于中等偏上的规模。

尤其是最近几年,增速非常猛。

去年保费直接突破百亿,同比增长49.4%。

再说稳健性,我翻了一下这几年的数据。

综合偿付能力基本维持在160%左右,核心偿付能力在120%左右,都超过监管基本要求。

风险等级基本在BBB到AA之间,最新一季度是BBB,稍有回落。

等这次增资落定,估计还会回升。

如果说偿付能力代表安全,那么投资能力,决定未来有没有能力持续分红?

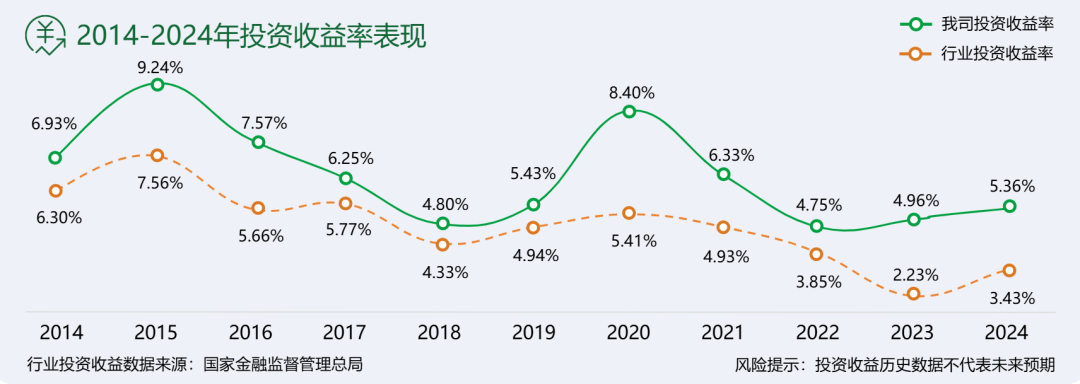

陆家嘴国泰过去十几年投资收益率,稳定超过行业平均水平。

最新近三年平均投资收益率达到5.29%,近三年平均综合投资收益率达到7.14%。

两个指标都排在行业第五,这个成绩挺不容易的。

那它的钱都投到哪儿去了呢?

翻了一下偿付能力报告,大部分都在债券里,主打就是一个稳。

截至2025年,各类债券资产占比达到63.76%,其中光国债就占了51.53%。

其他股票、基金、长期股权投资等权益资产,占比合计仅19.35%。

同时依托股东资源,布局了长三角核心区域的基础设施项目,核心商务区物业项目等等。

这些项目最大的特点就是足够稳定,提供稳定现金流。

所以这些年即便市场波动比较大,它的投资收益一直稳在行业前列。

盈利层面,陆家嘴国泰也是逐步提升。

从2005年成立到2013年,成立初期亏损属于正常现象,管这叫七亏八盈定律。

真正的转折点出现在2014年,公司开始实现盈利。

之后除了2017年短暂亏损之外,其余年份基本都保持盈利状态,净利润基本在3千万到一个亿之间。

到了2025年,切换新会计准则后直接飙到10.51亿。

能连续这么多年一直盈利,这本身就是实力。

说完投资能力,再说分红实现率。

投资赚了钱是一回事,愿不愿意分、能不能分出来,是另一回事。

分红实现率就是检验这个的硬指标。

陆家嘴国泰,是目前行业里少数公布了近十年分红实现率数据的公司,透明度非常高。

从结果来看,表现也确实不错。

2015年至2022年期间,平均分红实现率几乎全部超过100%。

很多年份甚至远超预期。比如2016年,平均分红实现率达到327.39%。

即便相对较低的2022年,平均分红实现率依然达到123.46%。

2023年以后,监管对分红险实施了限高管理,整个行业的分红水平都在往下走。

陆家嘴国泰虽然也有所回落,但依然是少数几家突破了监管限高的公司之一,在全行业属于第一梯队。

也正因如此,2024年下半年市场转向分红险之后,它慢慢走进了更多人的视野。

再加上产品本身竞争力确实强,到今天几乎成了选分红险绕不开的一个选项。

最后,就来看下它家当前热门产品表现如何?

热门产品

主要有三款:

一款分红型增额寿险——泰赢家2.0

一款分红型快返年金——泰给利

一款分红型养老年金——泰享年年。

1、泰赢家2.0

这款产品预定利率1.75%,加上演示利率3.9%,整体表现属于目前市场第一梯队。

以30岁女性一次性交100万为例。

保底部分第5年左右就能回本,比较快。

长期持有的话,保底复利大约在1.6%左右。

如果结合分红演示来看,前期表现会更加突出。

第4年现金价值回本,第10年左右,复利就有机会达到2.5%左右,长期有机会突破3%。

综合下来保底很高,预期分红也很不错,两头都比较均衡。

如果你不想承担太多波动,又想搏一个不错的长期回报,可以考虑它。

2、泰给利2.0

一款快返年金,也是当下竞争力极强的产品。

假设30岁女性,一次性投入100万元。

每年预期分红在1.4%以上,从第5年开始额外还有保底的1.77%,加起来每年预期能吃息3.2%。

吃息的同时,现金价值从第5年开始长期高于本金100万。

所以综合收益下来,排在前列。

结合公司表现,是当前不错的选择。

咱们可以用来替代存款吃利息,每年预期收益做到存款的2倍以上,急用钱的时候本金还能随时取出来。

或者是搭建稳健被动现金流都很合适。

3、泰享年年

这款产品有点特别,它不像普通养老金一样卷高领取,而是主打"吃利息养老"。

举个例子,一位40岁女生,一次性投入100万,从60岁开始领取。

按照演示测算,保证部分每年4万1出头,加上分红预期60岁那年大概5万5左右。

单看领取金额,在市场上并不算特别突出。

但领钱的同时,现金价值依然非常高。

领到了80岁,预期累计领取超过136万元,而保单现金价值依然还有140多万元。

也就是这20年,花掉的基本都是利息,本金反而还在增长。

如果领到了90岁,累计领取超过200万元,退保还能拿回100多万元现金价值。

90岁以后,现金价值会逐步回落,但账户里仍然有大几十万可以灵活取用。

所以这款产品更适合本身已经有一定养老金的朋友,想额外补充一些,同时兼顾资产传承。

如果你是单纯想补充养老现金流,那这款可能不对口,建议看看其他产品。

回过头看陆家嘴国泰这次20亿增资,以及它这些年的经营数据。

典型的“小而美”宝藏险企。

不仅股东背景扎实、经营稳健、投资能力不错、分红兑现能力强,

而且产品方面,竞争力也确实在线。

如果你最近正在考虑配置储蓄险,趁着6月30日产品调整之前,不妨认真了解一下陆家嘴国泰。

具体哪款产品适合你,可以点击>>>找专业的顾问老师,结合你的实际情况,做详细的方案。

星相守2号百万医疗险