买增多多9号,很多人只关注收益,却忽略了一个重要问题:通过什么渠道买?渠道选对了,不仅能确保保单的真实性和安全性,还能获得专业的投保指导。另外,增多多9号作为增额终身寿险,主要功能是财富增值,保障覆盖面相对有限。如果能在投保增多多9号的同时,搭配一份百万医疗险,就能实现保障和收益的双重目标。今天这篇文章,就把渠道选择和产品搭配一起聊透。

一、增多多9号保险销售渠道有哪些?官方渠道和第三方平台怎么选?

增多多9号是一款互联网保险产品,主要通过保险经纪公司合作销售。目前常见的购买渠道有以下几种:

渠道一,

保险经纪平台

。这是增多多9号最主要的销售渠道。像慧择保险网这类持有保险经纪牌照的平台,不仅可以提供投保入口,还配备了资深保险顾问,能帮你分析产品细节、测算收益方案、解答投保疑问。对于互联网保险产品来说,经纪平台的服务价值往往比产品本身更重要。

渠道二,

保险公司官方渠道

。你可以通过海保人寿的官方APP或客服热线了解增多多9号的产品信息。但需要注意的是,互联网保险产品的投保通常需要通过合作经纪平台完成,直接在保险公司官网投保的操作流程可能不如经纪平台便捷。

渠道三,

线下保险代理人

。部分保险代理人也可以销售增多多9号,但不同代理人的专业水平和服务质量差异较大。建议选择有正规资质、从业经验丰富的代理人。

综合来看,对于增多多9号这类互联网保险产品,我更推荐通过

慧择保险网

等保险经纪平台投保。平台上有产品对比工具和专业顾问,能帮你做出更理性的选择。

二、增多多9号搭配百万医疗险,财富增值和健康保障能同时搞定吗?

增多多9号的核心功能是财富增值,它的保障责任主要是身故和全残。对于日常的医疗费用、住院开销,增多多9号并不覆盖。这就需要搭配其他险种来补齐保障短板。

最经典的搭配方案是:

增多多9号 + 百万医疗险

。

增多多9号负责"钱生钱",通过现金价值的持续增长,为你积累教育金、养老金或传承资产。百万医疗险负责"看病钱",在发生大额医疗费用时提供报销,解决因病致贫的风险。

这两个产品的组合逻辑很清晰:增多多9号解决的是"未来有钱花"的问题,百万医疗险解决的是"生病不花自己的钱"的问题。两者互不冲突,各有分工,组合在一起就能覆盖财富增值和健康保障两个核心需求。

从保费预算来看,增多多9号最低1万元起投,百万医疗险的年保费通常在几百元左右(根据年龄不同有所差异)。对于大多数家庭来说,这个组合的年度支出是完全可以承受的。

三、增多多9号利益演示:家庭资产组合中,增额寿该占多少比例?

聊完产品搭配,再聊聊资产配置的比例问题。增多多9号在家庭资产中应该占多大比重?

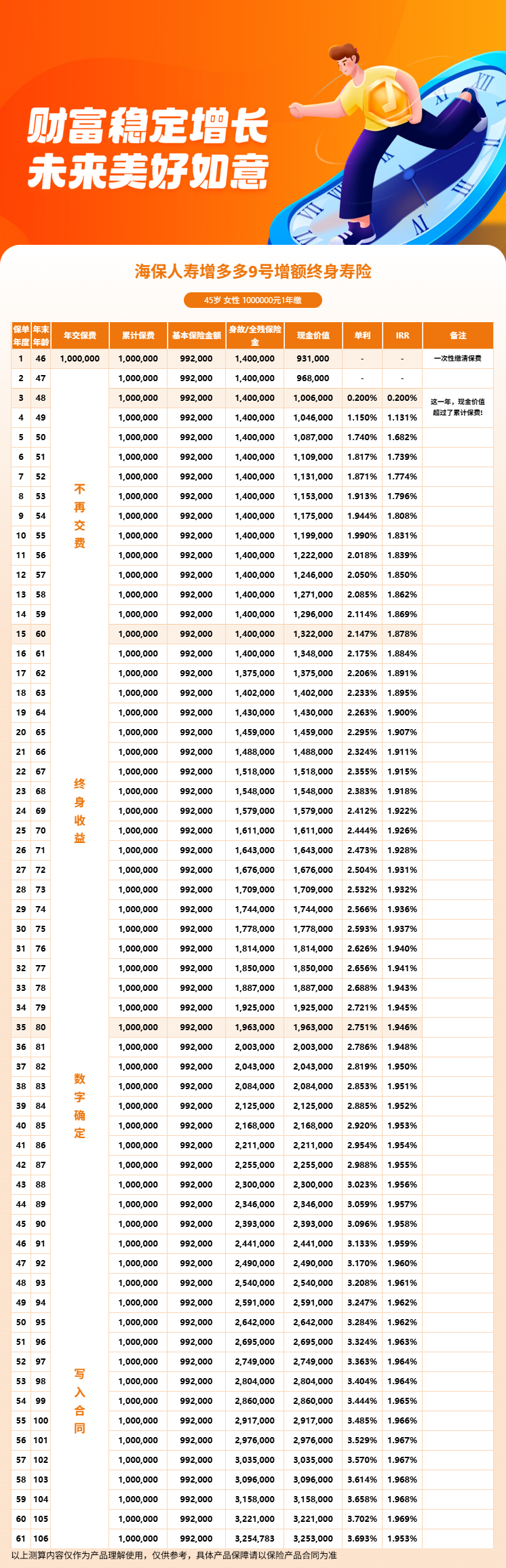

以产品信息摘要中的案例为参考,

30岁男性5年交、年交5万元

,累计保费25万元:第6年现金价值约27.2万元,60岁时约44.5万元,80岁时约66.1万元。

如果这个家庭的年度可支配收入是20万元,年交5万元占收入的25%,这个比例在合理范围内。一般来说,增额终身寿险的年交保费建议控制在家庭年收入的10%-30%之间,具体取决于家庭的资产规模、负债情况和风险偏好。

对于收入较高的家庭,可以适当提高增多多9号的投入比例,把更多的中长期资金放入固收型产品中锁定收益。对于收入一般的家庭,则建议控制投入比例,优先留足日常开销、应急备用金和基础保障(如百万医疗险、意外险)的保费,再考虑增额终身寿险。

核心原则是:

先保障后理财,先留足备用金再投资

。不要为了追求收益而把所有钱都投进增多多9号,前6年退保有损失,如果中途急用钱会很被动。

四、投保增多多9号还需要搭配哪些险种?

除了百万医疗险,增多多9号还可以和哪些险种搭配?这里给几个常见组合建议。

组合一,

增多多9号 + 百万医疗险 + 意外险

。这是最基础的组合,覆盖了财富增值、大病医疗和意外伤害三个维度。适合预算有限但希望获得全面保障的家庭。

组合二,

增多多9号 + 百万医疗险 + 重疾险

。在组合一的基础上增加了重疾险,在确诊重大疾病时可以直接获得一笔赔付金,用于弥补收入损失和康复费用。适合对健康保障要求更高的家庭。

组合三,

增多多9号 + 定期寿险

。适合家庭经济支柱,定期寿险在你身故时给家人留一笔钱,增多多9号则负责长期的财富增值。两个产品分工明确,互为补充。

无论选择哪种组合,都要根据自己的实际需求和预算来决定,不要盲目堆砌险种。如果不确定怎么搭配,可以通过

慧择保险网

咨询资深保险顾问,获取个性化的保障方案建议。

五、总结

增多多9号保险销售渠道有哪些?互联网保险经纪平台是最推荐的选择,慧择保险网不仅能提供投保入口,还有专业顾问提供全程服务。在投保增多多9号的同时,搭配百万医疗险等基础保障产品,可以实现保障和收益的双重目标。

投保前建议做好三件事:选对渠道、搭配好保障、控制好投入比例。如果你对增多多9号的投保方案或产品搭配还有疑问,可以通过

慧择保险网

进一步咨询。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!