买增多多9号,很多人卡在第一步:缴费期怎么选?趸交、3年交、5年交、10年交,四种方式摆在那里,到底该选哪个?选错了会不会亏钱?今天这篇文章,我就把缴费期选择的底层逻辑给大家讲透,帮你找到最适合自己的方案。

一、增多多9号怎么买?趸交、3年交、5年交、10年交,哪种回本最快?

先回答一个最关心的问题:哪种缴费方式回本最快?

根据产品信息和利益演示数据,增多多9号在趸交模式下,第6年末现金价值超过已交保费,实现回本。3年交、5年交、10年交的回本时间会相应延后,因为缴费期越长,全部保费到位的时间越晚,资金全额进入增值阶段的时间也就越晚。

举个例子,如果选择

10年交

,前10年每年都在缴费,已交保费逐年增加,但现金价值的增长需要等全部保费到位后才能充分释放。所以10年交的回本时间大概率在缴费结束后的几年,也就是第12-15年左右。

而

趸交

在第1年就把全部保费投入了,资金从第1年开始就全额增值,所以回本最快,第6年就能看到现金价值超过已交保费。

如果你追求快速回本,趸交是首选。但趸交意味着一次性拿出一大笔钱,对现金流的要求比较高。如果手头资金有限,就需要在回本速度和缴费压力之间做取舍。

二、增多多9号怎么买最划算?预算10万和预算5万的选购策略有何不同?

不同的预算规模,选购策略完全不同。我们分两种情况来分析。

预算10万元

:如果你手头有10万元闲钱,可以考虑趸交。以

35岁男性趸交10万元

为例,第6年现金价值约10.87万元,60岁时约17.79万元,80岁时约26.43万元。趸交的优势是资金从第1年就全额增值,长期收益最大化。

预算5万元

:如果手头只有5万元,但想获得更高的总投入,可以选择5年交年交5万元,累计保费25万元。以

30岁男性5年交、年交5万元

为例,累计保费25万元,第6年现金价值约27.2万元,60岁时约44.5万元,80岁时约66.1万元。虽然每年缴费压力增加了,但总投入和最终领取金额都大幅提升。

还有一种折中方案:预算10万元,选择3年交年交约3.3万元。这样既不会一次性拿出太多钱,又能比5年交更快完成缴费,回本时间也更短。

核心原则是:

在资金允许的范围内,尽量选择较短的缴费期

。缴费期越短,资金增值的时间越长,最终领取金额越高。

三、增多多9号利益演示:不同缴费期下,现金价值增长曲线差多少?

为了更直观地理解缴费期的影响,我们来看一组对比数据。

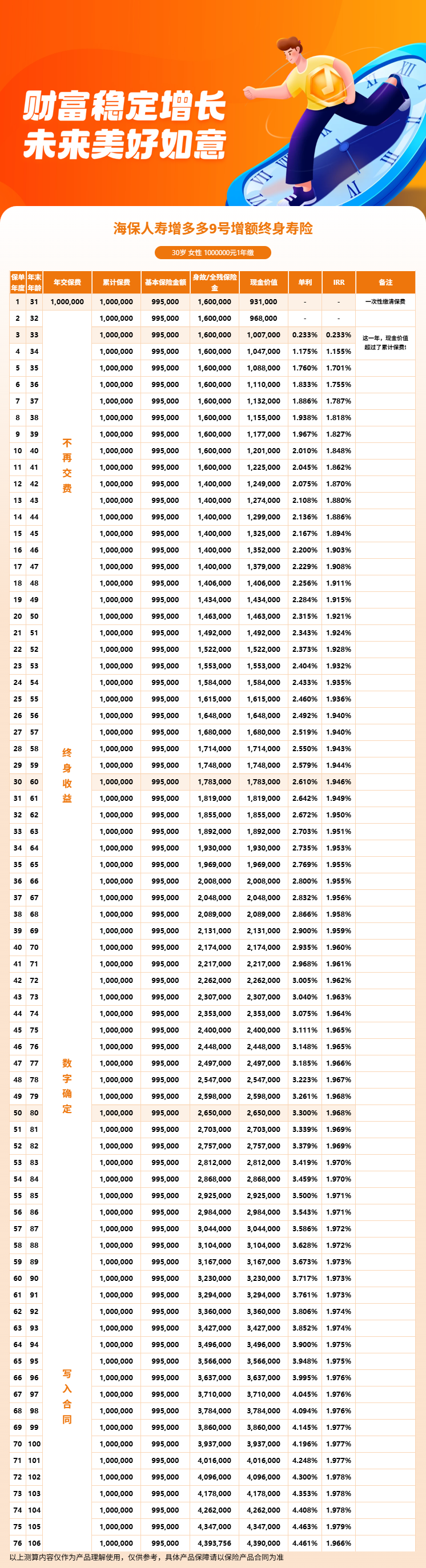

以

30岁女性趸交100万元

为例:第6年现金价值约111万元,第10年约120.1万元,第20年约145.9万元,第30年约177.9万元。

以

30岁男性5年交、年交5万元

为例(累计25万元):第6年现金价值约27.2万元,第10年约31.2万元(估算),第20年约36.5万元,第30年约44.5万元。

从增长曲线来看,趸交方案因为资金从一开始就全额进入增值,现金价值的增长更加平滑和稳定。而5年交方案在前5年处于缴费期,现金价值的增长相对缓慢,缴费完成后才开始加速。

不过要注意,这两个案例的累计保费不同(100万 vs 25万),不能直接比较具体金额。真正需要比较的是:同样的总保费下,不同缴费期的收益差异。由于我手头的数据有限,无法给出完全等量的对比,建议投保前通过

慧择保险网

获取精确的方案测算。

四、增多多9号投保前还需要注意什么?

选好缴费期只是第一步,投保前还有几个关键事项需要确认。

确认投保年龄。增多多9号支持0-70周岁投保,年龄越大,身故赔付比例越低(18-40岁160%,41-60岁140%,61岁以上120%),同时增值时间也越短。如果是为了养老规划,建议尽早投保。

确认资金规划。增额终身寿险前6年现金价值低于已交保费,这笔钱在短期内不能动用。投保前要确保手头有足够的应急备用金,不要把全部流动资金都投进去。

确认投保渠道。增多多9号是互联网保险产品,推荐通过

慧择保险网

投保。平台上的资深保险顾问可以帮你测算不同缴费方案的收益差异,解答产品疑问,确保你做出明智的选择。

五、总结:增多多9号怎么买最合适?

增多多9号怎么买?总结成一句话:

在资金允许的范围内,选择最短的缴费期;在缴费期确定后,做好中长期资金规划。

手头宽裕选趸交,资金有限选3年交或5年交,尽量避免10年交(除非年收入确实需要分散)。投保年龄越小越好,0-40岁是黄金投保期。

如果你对增多多9号的缴费期选择还有疑问,或者想测算自己预算下的具体收益方案,可以通过

慧择保险网

咨询资深保险顾问,获取一对一的投保方案设计。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!