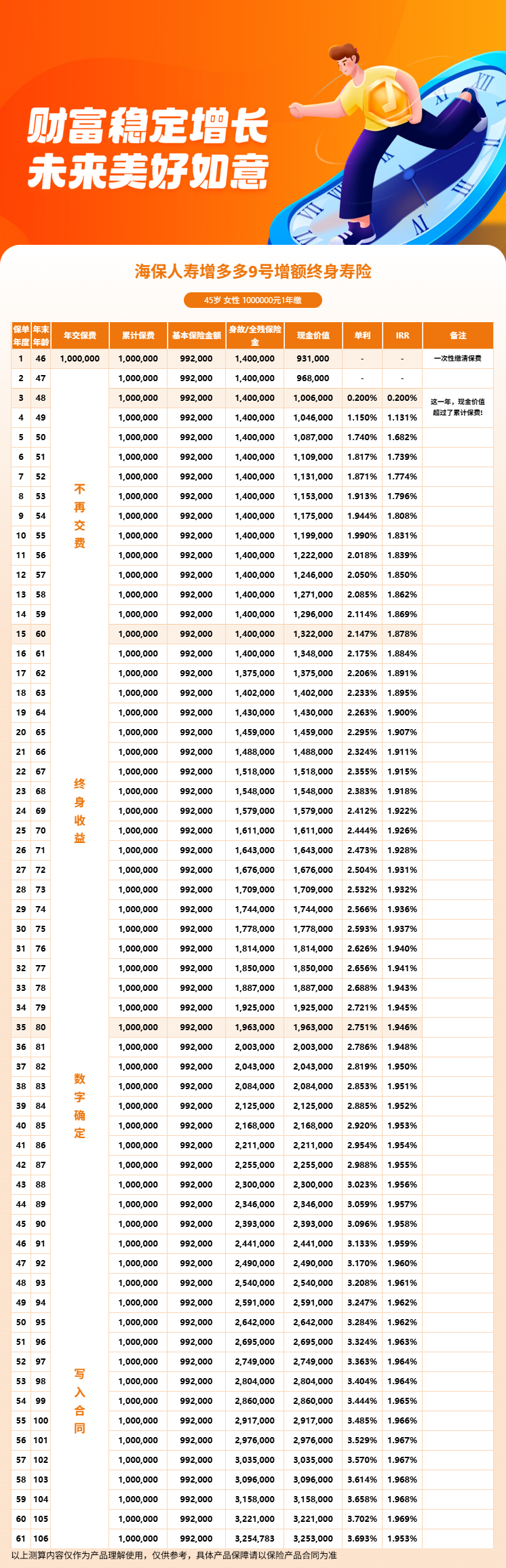

固收增额寿海保人寿增多多9号储蓄替代方案,这个话题最近在市场上讨论得不少。很多人关心,意思是找一些和银行储蓄风险级别相近,但长期收益更有优势的产品。增多多9号就被不少人归入了这个范畴。有人说它是固收增额寿的,也有人说它只是普通水平。那真相到底是什么?今天我们就从领取金额的角度,算一算增多多9号作为安全资产配置工具,到底值不值得考虑。

一、增多多9号作为安全资产配置工具,趸交10万比传统储蓄能多领多少钱?

要判断增多多9号能不能替代传统储蓄,最直接的方法就是比数字。我们来算一笔账。

假设手头有10万元,选择趸交增多多9号。以

30岁女性趸交100万元

的利益演示比例推算(100万对应第6年111万,第10年120.1万,第20年145.9万),10万元趸交的大致对应金额为:第6年约11.1万元,第10年约12.01万元,第20年约14.59万元。

这笔钱的核心特点是:收益在投保时就确定了,不会因为市场变化而改变。每一年的现金价值都写在合同里,到期按合同给付。对于厌恶风险、追求资金安全的投资者来说,这种确定性本身就是一种价值。

当然,增多多9号也有代价:前6年现金价值低于已交保费,流动性不如活期储蓄。所以它更适合作为中长期的安全资产配置,而不是短期备用金的存放处。

二、增多多9号5年交和10年交,总保费相同的情况下领取差距有多大?

很多人觉得缴费期只是个付款方式的问题,选5年交还是10年交,差别不大。但实际上,缴费期的选择对最终领取金额有不小的影响。

以产品信息摘要中的案例为参考:

30岁男性5年交、年交5万元

,累计保费25万元,第6年现金价值约27.2万元,60岁时约44.5万元,80岁时约66.1万元。

如果我们假设有另一种10年交的方案,年交2.5万元,累计保费也是25万元。由于10年交的前几年已交保费较少,资金进入增值阶段的时间被推迟,同样的累计保费,最终的现金价值通常会低于5年交。

这个差距的来源很简单:增多多9号的现金价值增长是基于已交保费的,缴费完成得越早,资金增值的时间就越长。5年交在第5年就完成了全部缴费,而10年交要到第10年才缴完,中间差了5年的增值时间。

所以如果资金允许,优先选择较短的缴费期,对提高最终领取金额是有帮助的。当然,如果年收入有限,选择10年交分散压力也是合理的,只是要在收益上做出一些让步。

三、增多多9号利益演示:锁定2.5%增值20年值多少钱?

增多多9号的有效保额按2.5%逐年度增值递增,这个数字听起来不算高,但增值的力量往往被低估。我们就以20年为周期,看看这个2.5%增值能创造出多大的价值。

以30岁女性趸交100万元

为例:第1年有效保额约99.5万元,第5年约118.91万元,第10年约135.2万元,第15年约153.8万元,第20年约175.3万元。20年间,有效保额从99.5万元增长到了175.3万元,增幅约76%。

不过需要提醒,有效保额不等于现金价值,也不等于你能直接领取的金额。现金价值的增长规律有自己的节奏,前慢后快。以同一个案例来看,第20年末的现金价值约145.9万元,比有效保额略低一些。

有效保额和现金价值的增长都写入合同,不受外部环境影响。在当前市场环境下,能锁定20年以上的稳定增值渠道,本身就是一种稀缺资源。

四、增多多9号适合作为哪类资产的替代方案?

聊完了数字,我们来聊聊定位。增多多9号到底适合替代哪些传统的资产配置工具?

第一类,中长期储蓄。如果你有一笔钱,3-5年内不会用,但又不想承担股市波动的风险,增多多9号可以作为一个替代选项。它的安全性接近于储蓄,但长期收益潜力更高。

第二类,教育金储备。给孩子存钱,最忌讳的就是到期时已交保费亏损。增多多9号的现金价值确定写入合同,到孩子上大学那年,合同里写多少钱就能领多少钱。

第三类,养老补充。社保养老金的替代率有限,靠自己补充是大势所趋。增多多9号的长期稳定性和确定性,使它成为养老资产组合中比较稳妥的一环。

但也要明确一点,增多多9号不是万能替代方案。它不能替代股票基金等权益类资产,因为收益上限是固定的。它也不能替代短期流动性资产,因为前6年退保有损失。它最适合的角色,是资产配置中的"压舱石",而不是"冲锋舟"。

五、总结:增多多9号值不值得作为定存替代?

客观来说,增多多9号确实具备一些"定存替代"的特质:资金安全、收益确定、长期增值。但它和传统储蓄在流动性上有明显区别,前6年的资金锁定是必须接受的代价。

我的建议是:如果你有一笔中长期不用的闲钱,想找一个比传统储蓄更有增值潜力的去处,增多多9号值得考虑。但如果你对资金流动性要求高,或者三五年内可能有大额支出,那就要慎重了。

投保前建议先通过慧择保险网咨询资深保险顾问,结合自己的资金规划周期和用钱需求,算清楚每一个关键节点的领取金额,再决定是否投保。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益表现可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!