投保人、被保人、受益人,写错亏损几十万!?

前两年有个案子,苏小姐父母立了遗嘱,白纸黑字写明“遗产由女儿苏小姐继承”。

结果她离婚的时候,法院判决这笔钱属于夫妻共同财产,必须跟前夫对半分。

因为父母的遗嘱只确定了继承权,但没有明确说“只归一方”。

就差这么一句话,两百万直接分走一半。

保险其实也有一样的道理。

很多人买保险的时候根本不细看,问起来具体保什么、钱给谁、谁说了算,一问三不知。

等到真要理赔拿钱了,才发现跟自己想的不一样,再改就晚了。

所以今天,就大家聊聊保单里三个最重要的角色——

投保人、被保人、受益人,别再填错了!

先说投保人。

投保人就是掏钱买保险的人,也是整份保单真正的主人。

增额终身寿险想减保取钱,投保人签字就行;

想退保不干了,投保人说了算。

想指定谁当受益人,投保人也能拿主意。

所以投保人这个位置非常关键,相当于握着这份保单的遥控器。

现在很多产品还支持设置第二投保人。

万一第一投保人不在了,第二投保人可以无缝接管。

举个例子,爷爷给孙女买了一份大额保单。

要是爷爷先走了,需要所有法定继承人,包括奶奶、爸爸、叔叔姑姑等协商一致,才能变更投保人。

如果协商不成,这份保单可能被迫退保,现金价值被大家平分,孙女根本拿不到多少钱。

但如果爷爷当初设置了第二投保人,比如指定孙女的爸爸,爸爸就可以申请变更为新投保人,保单继续有效。

再说被保人。

被保人就是被合同保障的那个人。

买的是医疗险、重疾险,被保人生病了、住院了,符合合同约定的条件,保险公司就赔钱打给被保人。

买的是年金,按时领的钱也是被保人。

增额比较特殊,被保人最大的任务就是好好活着,活得越久,增值时间就越长。

一旦他身故,这份保单赔完钱,就结束了。

另外,现在也有少数产品支持双被保人。

比如夫妻俩一起保,其中一人身故了,另一人还在,保单还能继续增值。

搞清楚被保人是干什么的之后,有两点一定要注意。

第一个,被保人的话语权比你想的要大。

投保人想变更受益人,必须经过被保人同意。

毕竟身故金是拿被保人的生命换来的,被保人当然有发言权。

第二个,大陆地区的长期险里,被保人一旦定了就改不了。

投保人可以换,受益人可以换,但被保人不能换。

要写谁,从一开始就得想清楚。

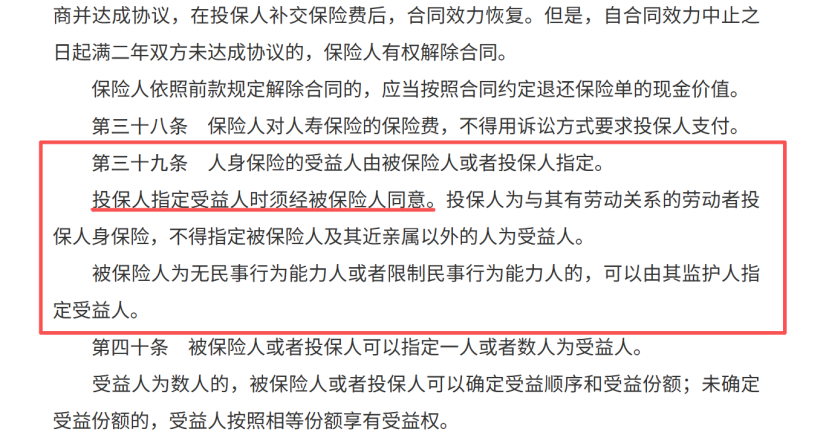

最后是受益人。

受益人分两种,生存受益人和身故受益人。

生存受益人通常就是被保人自己,比如年金险每年返钱、重疾险理赔,钱都是打给被保人自己的。

身故受益人则是在被保人身故后领取保险金的人,这我们重点讲。

身故受益人可以默认法定,也可以指定。

法定就是写“法定”或者“法定继承人”,按照民法典的继承顺序来分配。

第一顺序是配偶、子女、父母;第二顺序是兄弟姐妹、祖父母、外祖父母。

指定就是你在合同里,指名道姓地写清楚谁来拿。

可以指定一人或多人,多人也可以再排先后顺序、区分比例,全由你定。

理论上呢,你可以指定任何人为受益人的。

但在实际操作中,保险公司出于防范道德风险的考虑,通常要求受益人限定为被保险人的父母、配偶、子女等直系亲属。

如想指定以外的人,通常需要向保险公司书面说明原因,并经单独审批。

讲完了三个角色,问题终于来了:

这些跟我买的保险到底有什么关系?

其实不同险种里,这三个角色扮演的分量还不太一样。

定期寿险最简单,保的就是身故。

它就给家里顶梁柱买的,防止经济支柱出事了,断了家里的经济来源。

所以受益人的设置特别重要,万一自己出了事,你希望钱给谁,就指定谁。

重疾险和医疗险保的是生病。

生存受益人就是被保人本人,理赔金是给被保人自己的,而身故受益人一般是家人。

年金险也类似,活着时被保人领钱,身故后才轮到身故受益人。

但要说哪个险种最考验架构设计,那一定是增额。

因为增额寿兼具储蓄和保障,保单持有时间又长。

还涉及了减保取钱、身故赔付、财富传承好几个环节。

所以接着,我们重点来拆解一下增额。

你买增额将来肯定要做减保、退保,从账户里面拿钱,这些都是投保人来操作的。

所以通常来讲,只要投保人没有债务风险,通常就是谁交保费谁当投保人。

而涉及到传承,其实最关键的,是被保人的选择。

最常见的,要么写投保人自己,要么写孩子。

大家花几秒钟思考一下,哪个选择是更好的呢?

我先不公布答案,咱们一个一个来分析。

先说被保人写投保人自己。

最大的好处就是,将来改受益人很方便。

因为投保人改受益人需要被保人同意的。

如果是你同一个人,就全由你自己说了算。

夫妻感情好,受益人写配偶;想留给孩子,改成孩子。

主动权永远在你手里,不用看任何人的脸色。

但坏处也很现实。

第一,一旦你身故了,合同结束,增值终止。

增额寿是越往后增值越快,被保人年纪偏大,后面几倍回报就没了,非常可惜。

第二,一次拿大一笔钱,可能没人给孩子规划。

作为家长离世了,孩子一下拿到几十万甚至大几百万,可能会投资失误、被人骗、或者挥霍败家全给浪费了,这些都不是我们想看到的。

我们希望的,是给孩子一个持续增值的账户,细水长流地慢慢用。

这个倒是有其他办法,可以用保险金信托来解决。

达到一定门槛,可以提前约定好身故金的发放模式。

可以分批发放,或者要满足某些条件,比如升学、创业、结婚、生子等等。

这些都可以事先约定好分别给多少,钱不会一下子落到孩子手里。

再来看选孩子当被保人。

好处就是可以一下就解决前面两个问题。

投保人身故了,但孩子还活着,保单仍然有效,还能继续享受到后续的增值红利。

而且,孩子拿到的是一张还能持续增值的保单,而不是一大笔现金,想花可以慢慢从账户里取钱。

但是这就完全没问题了吗?

也并不是,写孩子也有三个风险,而且每一个都挺要命的。

第一个,受益人的问题。

你当投保人、孩子当被保人,你改受益人需要孩子同意。

哪天要是和孩子闹了矛盾,你想把这笔钱换个受益人。

孩子不点头,你换不了人,只能退保。

第二个,继承的问题。

将来你去世了,保单由孩子继承。

但继承所得在婚姻法里,是属于夫妻共同财产的,除非遗嘱或赠与合同明确只归一方。

换句话说,如果什么都没安排,孩子将来离婚,配偶也可以分走一半。

就像开头的苏小姐一样,两百万直接被前夫分走一半。

不过这个问题也好解决,可以签署一份赠与协议或遗嘱,明确这份保单只归孩子个人,与其配偶无关。

第三个,白发人送黑发人的风险。

孩子作为受益人先走了,他作为被保人的身故赔偿金,就会按法定继承来分。

可能孩子的配偶、你的孙辈,还有你自己,各拿一份。

作为出资人,你可能只能拿回四分之一或三分之一。

这种情况,想让孩子当被保人,保单受益人最好就指定为你自己。

万一孩子走在你前面,身故赔偿金百分之百回到你手上,保障你作为出资人的合法权益。

这么看,其实选哪个都有好有坏,就是没有完美答案的。

如果你更看重控制权和灵活性,被保人选自己。

如果你更看重增值周期,被保人选孩子,但一定要配好赠与协议和受益人指定。

其实关键就是把配套防护措施做到位,别留漏洞。

最后还有受益人,这个比较简单。

你想给谁就指定谁,能「指定」千万别「法定」。

填法定的风险,主要有两个。

第一个,受益人范围可能会变。

如果投保人与被保人是同一人,法定继承人会以身故当时的继承人为准。

万一将来离婚再婚、新生子女、或父母先于被保人身故,法定名单和份额会随时变化,可能把钱分给你不想给的人。

第二个,法定继承有顺序。

先给第一顺序平分,没有再给第二顺序。

你想把钱都留给父母,但写了法定,那配偶和子女都有份。

万一家庭关系比较复杂,再婚家庭、非婚生子女,法定继承可能会引发纠纷,钱到最后怎么分、给谁,完全不由你控制。

所以,既然能指定,那就写清楚受益人是谁,干净利落,绕过继承程序、绕过家庭纠纷。

投保人、被保人、受益人,这三个角色就是环环相扣。

现实情况,也远会比我今天举的例子复杂,也不可能有一劳永逸的完美架构。

想做好这三个角色的设置,我们需要做的,是把家庭情况和真实需求理清楚,优先满足最核心的目标。

然后用第二投保人、赠与协议、保险金信托等等工具,把可能的漏洞一个一个堵上。

如果你实在拿不准,或者想根据自己的家庭情况做个详细的保单架构分析,也可以直接点击>>>找专业顾问,把你的家庭情况、资产规模、传承目标都摊开来说,帮你出一份详细的架构方案。

达尔文12号重疾险

- 上一篇:尊享宝贝少儿高端医疗险2026版在哪买?手把手教你投保,附注意事项!

- 下一篇:明晚紧急调整!明爱金彩D款限制50岁以下投保!630停售,最好的分红险推荐,每月500元起上车!对比星海赢家、大家慧选,分红险哪款好?