买增额寿别跟风!2.0%固收vs1.75%分红,选错少赚十几万!

增额寿该怎么选?是挑预定利率 2.0% 的固收型,还是 1.75% 的分红型?

打算买增额寿的朋友,基本都绕不开这个纠结。

毕竟几十万的本金放进去,一锁就是二三十年,选错一次,最后收益差出十几万,相当于白攒好几年工资。

尤其是赶上6月30日产品集中下架的关口,越急越怕踩坑。

一边眼红分红险的额外收益,一边又怕未来分红拉胯,实际到手还不如固收产品稳。

今天就把两类产品的收益算透,给你明确的选择标准,看完直接对号入座!

分红险的实际收益,大概率会超过固收

先搞清两种产品的区别:

固收型增额寿很简单:预定利率2.0%,收益白纸黑字写进合同,未来几十年既不会多一分也不会少一分,确定性拉满。

分红型增额寿则分成两块:保底收益(预定利率1.75%或1.5%)+ 浮动分红。保底部分同样确定,但分红部分不保证,得看保险公司实际经营情况。

光看形态的话:1.75%保底分红 < 2.0%固收 < 含分红的整体收益。

所以自然有朋友担心:万一分红拉胯了,岂不是还不如买固收?

这个担心没毛病,但关键是——分红险到底要差到什么程度才会输?

我拿市面上两款优秀产品来比一比:

福满盈C款(分红型):1.75%顶格保底,预期收益3.9%,按30%/50%/80%/100%四档分红来演示

信泰如意尊泰来2026(固收型):当前第一梯队固收产品

先看悲观情况——分红实现率只有30%或50%:

30%实现率:信泰如意尊一直领先到第30年,第32年福满盈C款才反超,时间成本确实高

50%实现率:信泰如意尊领先到第16年,第17年福满盈C款完成反超,越往后差距越大

再看乐观一些的情况——实现率达到80%或100%:

80%实现率:第10年福满盈C款反超

100%实现率:第8年福满盈C款就反超,之后一路领跑。

到第15年,福满盈C款IRR达到2.46%,比固收多赚3.7万;

到第30年,福满盈C款现金价值冲到68万,比保费翻了一倍多,比固收足足多拿16.3万

这还是“年交10万、交3年”的案例,保费越高、缴费期越长,差距只会更夸张。

所以结论很清晰:分红险跟固收的收益对比,就看两件事——你能持有多久?分红实现率能做到多少?

那分红实现率有没有可能差到0?

说实话,2023年监管搞了分红限高令,投资环境也一般,可行业平均分红实现率照样在40%左右。

拿30%当底线来看,大部分公司都能守住。

更优秀的那批公司,直接突破了限高。福满盈C款背后的中英人寿就是典型:

2022年平均实现率102%,2023年(限高当年)也有77%,2024年又回到103%,近三年均值高达95%,可得性极强。

中意人寿、恒安标准、陆家嘴国泰这些公司也是类似水准。

这些公司为什么分红这么稳?就两招:

一是投资能力强

理论上分红账户只要长期净投资收益能到3%,整体收益就能和固收增额寿打平。

这个专属账户的单独收益咱们普通人查不到,但可以看保险公司的整体投资实力 —— 公司赚得多,分红的 “钱池子” 才够足。

比如陆家嘴国泰2014年~2024年平均投资收益率8.47%,行业第一;

与之对应的,公司旗下分红险近10年平均分红实现率达183.73%,相当于演示分红是给1万,实际分到用户手里有1.8万。

投资能力的优势最终切实转化为了保单分红兑现。

二是机制双重兜底

根据精算管理办法,保险公司要将可分配盈余的至少70%分给客户,自己最多留30%。

那如果,保司今年赚得钱不多怎么办?

分红险其实有很成熟的分红平滑机制,丰年存、欠年补,平滑每年的分红波动。

所以,只要选对优质保司、长期持有,分红险收益超过优秀固收增额寿的概率很高。

当然收益只是一方面,选产品最终还是要匹配自身需求。

分红型和固收型,具体应该怎么选?

其实不用死磕 “非此即彼”,对绝大多数人来说,更稳妥的思路是鸡蛋不要放在一个篮子里。

把钱拆成两部分配,进可攻退可守:

把未来5-10年可能要用到的钱,买固收增额寿:收益确定,要用钱时还能减保取现。

把确定十几年、几十年不动的闲钱,买分红险:放长线钓大鱼,靠时间复利博更高收益。

配比也很灵活:求稳就6成固收+4成分红,想多赚点就4成固收+6成分红,完全根据自己的承受力调整,不用赌单一产品的表现,心态也更稳。

聊到这,接下来我们来看看,目前固收增额寿和分红险还有哪些好产品可以选。

毕竟根据监管要求,6月30日起分红险演示利率上限统一降至3.5%。

这意味着,当前市面4.25%、3.9%的高演示收益产品,6月30日将全面下架绝版。如果大家有挪储、养老、教育等财富规划的想法,真的建议尽快考虑。

我把目前最值得买的产品梳理出来了,大家可按需选:

先看分红增额寿:

直接说结论:

如果看重公司背景,喜欢央企大品牌

一生中意(福享版)和福满盈C款都背靠央企,分别为中石油和中粮资本,且两款产品都在分红险市场很出名,卖得特别好。

想兼顾品牌和收益,选一生中意福享版:含分红预期 IRR 可达3.2%,综合实力均衡,闭眼入不踩坑。

想保底更扎实、确定性更强,选福满盈C款:保底IRR可达1.6%,比同类产品高一大截,就算分红一般,也不会差太多。

想买分红又怕波动,想要 “稳上加稳”

选泰赢家2.0,目前分红险里保底收益的第一梯队,长期保底IRR可达1.63%,相当于 “保底就接近固收,分红全是赚的”。

保司是国企背景,投资能力和分红稳定性都经住了市场考验。

如果你追求极致收益

星福家朱雀版的预定利率和演示利率,都是目前最高的一档,这款产品采用年度分红+终了分红的双分红模式,含分红预期收益可达3.7%,收益上限最高。

对分红险还有疑惑的,点这里免费咨询。

再看固收增额寿:

直接说结论:

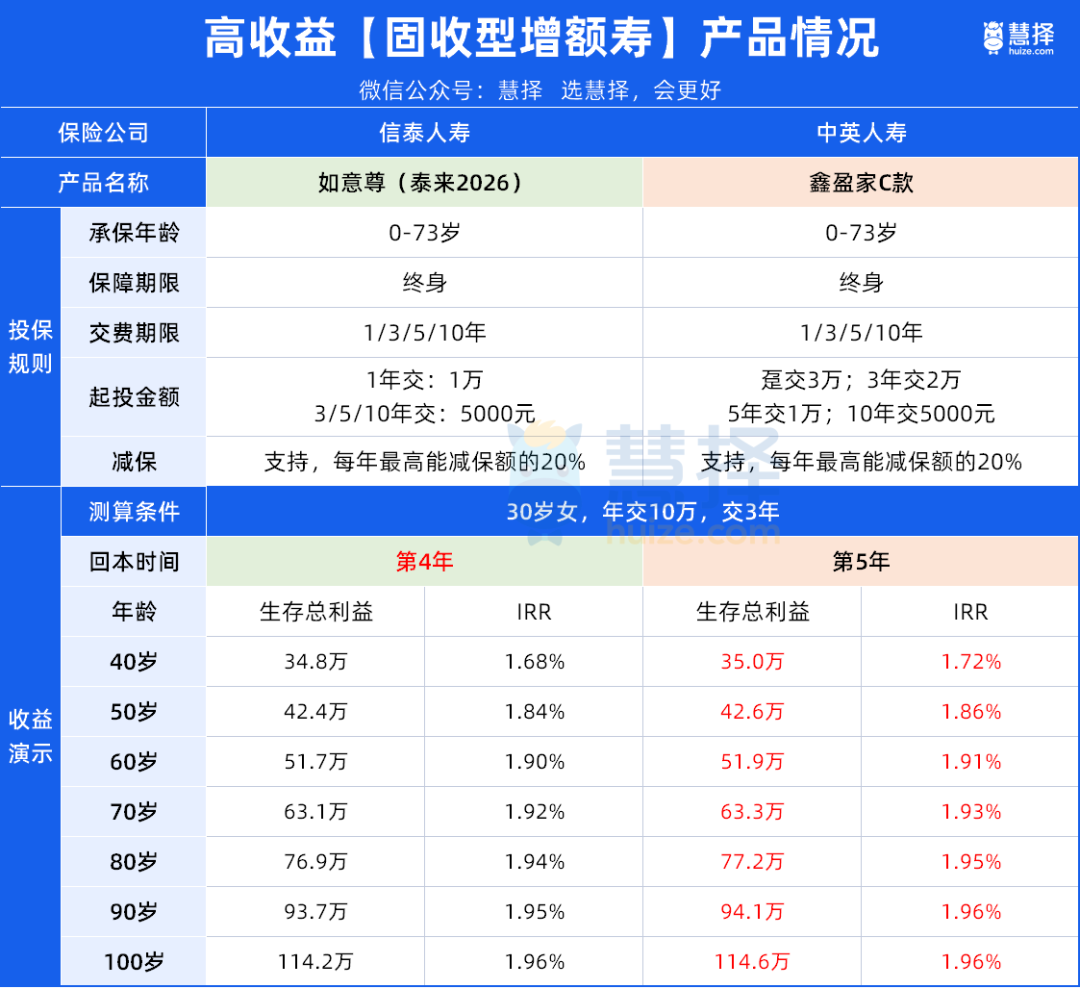

✅如果你想收益更高、公司更稳,闭眼入中英鑫盈家C款

3 年交IRR可达1.96%,基本摸到当前固收增额寿的收益天花板;

中英人寿承保,公司实力稳健,是大公司里收益最能打的产品之一。

我测算过,这款产品趸交、3年交、5年交收益都很优秀,闭眼入不踩坑。

✅如果你预算很有限,需要更低门槛上车、或者想要回血更快,选信泰如意尊(泰来2026)

第4年现金价值就超过已交保费,回血速度快;收益率属于市场第一梯队,投保门槛也更低。

写在最后

最后呢,再提醒一下大家:

6月30日之后,分红险演示利率上限会从现在的3.9%/4.25%统一降到3.5%。

别小看这零点几个点,同样的保费,预期收益能少拿几万、十几万,相当于直接少赚了一辆车的钱。

现在这批高演示产品,过了6月底就彻底绝版了。

如果你还在纠结选固收还是分红,想算自己的缴费方案能拿多少收益,或者想领一份完整的下架产品清单,可以直接点击>>>

我会免费给你做1对1的收益测算,根据你的预算和用钱时间,帮你挑最适合的产品,赶在下架前锁定收益。

暖宝保3号少儿门急诊保险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|470 浏览

定海柱8号来了!猝死最高赔180%,全网涨价但它卷低价!

慧择小马老师|379 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|562浏览