一、大护甲8号高龄版三个版本保障差距有多大?

大护甲8号高龄版分了三个档次:尊享版、豪华版、豪华版Pro。很多子女纠结,到底该给父母买哪个?其实把保障责任摊开一比,差距就一目了然了。

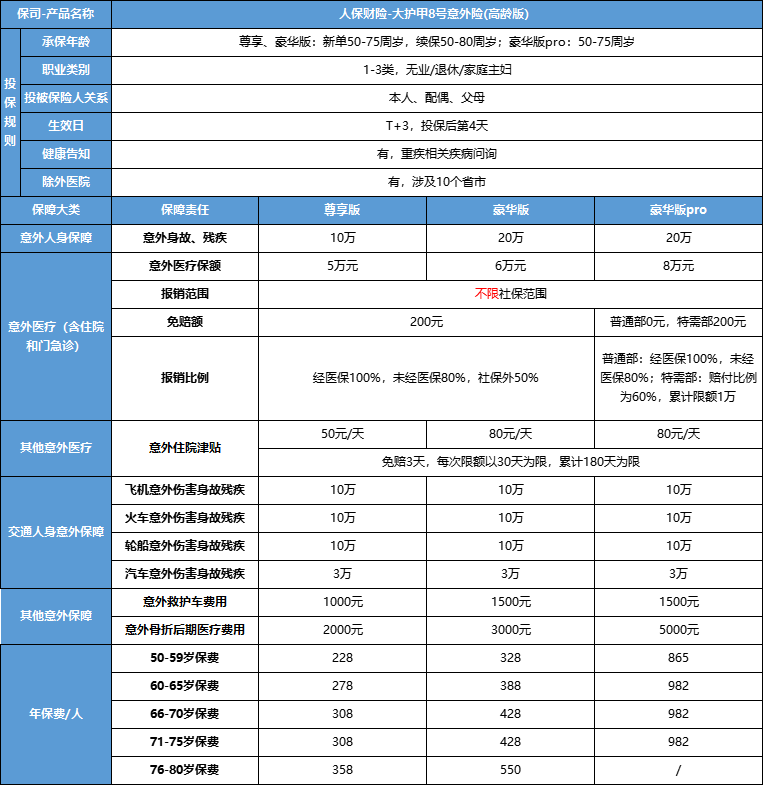

意外身故伤残保额,尊享版10万,豪华版和豪华版Pro都是20万。这个差距不小,毕竟意外伤残是按等级比例赔付的,保额基数越大,实际拿到的钱越多。

意外医疗保额,尊享版5万,豪华版6万,豪华版Pro直接拉到8万。对父母来说,意外医疗是最实用的责任,骨折、摔伤的治疗费用动辄几万,保额越高心里越踏实。

住院津贴方面,尊享版50元/天,豪华版和豪华版Pro都是80元/天。虽然单日金额不大,但累计最高能赔180天,算下来也是一笔不小的补偿。

二、大护甲8号高龄版豪华版Pro的特需部保障值得加钱吗?

豪华版Pro最大的卖点是支持公立医院特需部就医。在普通部,意外医疗不限医保范围,每次事故免赔额0元,经社保报销后按100%赔付,未经社保按80%赔付,医保外费用100%报销。

在特需部,医疗费用限额1万元,不限医保范围,每次事故免赔额200元,赔付比例60%。

特需部的优势是环境好、排队少、专家号相对容易挂。如果父母对就医体验有要求,或者所在城市普通部挂号特别难,这个责任就很有价值。但如果父母习惯去社区医院或者普通部就能满足需求,那特需部的溢价就不太划算。

三、不同年龄段父母怎么选大护甲8号高龄版版本?

50-60岁的父母,身体相对硬朗,意外风险较低,尊享版基本够用。但如果父母经常外出活动、旅游,或者从事一些轻体力工作,建议直接上豪华版,20万保额更安心。

60-70岁的父母,这个年龄段跌倒、骨折的概率明显上升,建议至少选豪华版。意外医疗6万保额,应对一般的骨折治疗足够。如果父母有骨质疏松等基础问题,豪华版Pro的8万医疗保额和0免赔额更稳妥。

70岁以上的父母,保险公司对这个年龄段的风险定价最高,保费也最贵。既然已经花了这么多钱,建议直接顶配豪华版Pro,把保障做足。而且高龄父母一旦意外住院,恢复周期长、费用高,8万医疗保额和特需部支持能减轻不少负担。

四、大护甲8号高龄版演示案例

李大爷,72岁,儿子给他投保了大护甲8号高龄版豪华版Pro,年保费约982元。三个月后李大爷在公园晨练时不慎摔倒,导致髋骨骨折,在二级公立医院特需部住院治疗20天,总医疗费用4.5万元,其中医保报销2万元,特需部自费2.5万元。

理赔情况:

特需部医疗费用:扣除200元免赔额后按60%报销,限额1万元。但李大爷的特需部费用是2.5万元,赔付(25000-200)×60%=14880元,由于限额1万,则按1万元赔付。

如果李大爷先在普通部治疗,普通部费用假设为3万元(医保报销2万,自费1万),则普通部赔付:扣除0元免赔额,医保报销后,剩余按100%报销,共赔付1万元。

住院津贴:20天减去3天免赔,17天×80元/天=1360元。

骨折后期医疗:术后拆除固定物时可申请最高5000元。

这一单总赔付近2万元,而保费才982元。当然,这个案例假设了特需部就医,实际中很多老人还是会选择普通部,赔付比例会更高。

五、选大护甲8号高龄版版本还有哪些注意事项?

第一,免责医院。三个版本的免责医院范围完全一样,全国十几个省份的部分地区医院在名单内。投保前一定要确认父母常住地附近有没有免责医院,否则真出事了可能赔不了。

第二,健康告知。虽然意外险健康要求宽松,但严重残疾、植物人状态、精神疾病等情况通常不能投保。如果父母有这些状况,建议先咨询顾问。

第三,职业限制。一般1-3类职业可投,如果父母还在工作,要确认职业类别是否符合要求。

第四,续保问题。大护甲8号高龄版是一年期产品,不保证续保。虽然历史来看人保财险的续保稳定性不错,但理论上保险公司有权调整费率或停售。如果担心续保,可以考虑搭配百万医疗险。

如果对该产品有任何问题,可以咨询客服~会有资深保险顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!