45岁左右是很多人开始认真考虑养老问题的时候。手头有了一定积蓄,但距离退休还有十几年,怎么让这笔钱在退休前稳健增值?最近不少人在了解中意人寿的一生中意福享版,想知道这个年龄投保是否合适。今天我们就以45岁女性趸交100万为例,算一算到60岁退休时能拿到多少钱。

一、一生中意福享版45岁还能投保吗?规则是什么?

先确认投保资格。一生中意福享版的女性投保年龄上限是65周岁,45岁完全在投保范围内。而且45岁属于18-41周岁之后的年龄段,身故给付比例为140%,保障杠杆还不错。

缴费方式上,45岁可以选择趸交(一次性交100万),也可以选择3年、4年、5年、6年、10年期交。如果觉得趸交压力太大,5年交每年20万或者10年交每年10万也是可行的方案。

犹豫期15天,投保后如果改变主意可以全额退保。免体检额度方面,42-61岁累计应交总保费不超过1000万免体检,100万趸交完全在免体检范围内。

二、一生中意福享版45岁趸交100万第几年能回本?

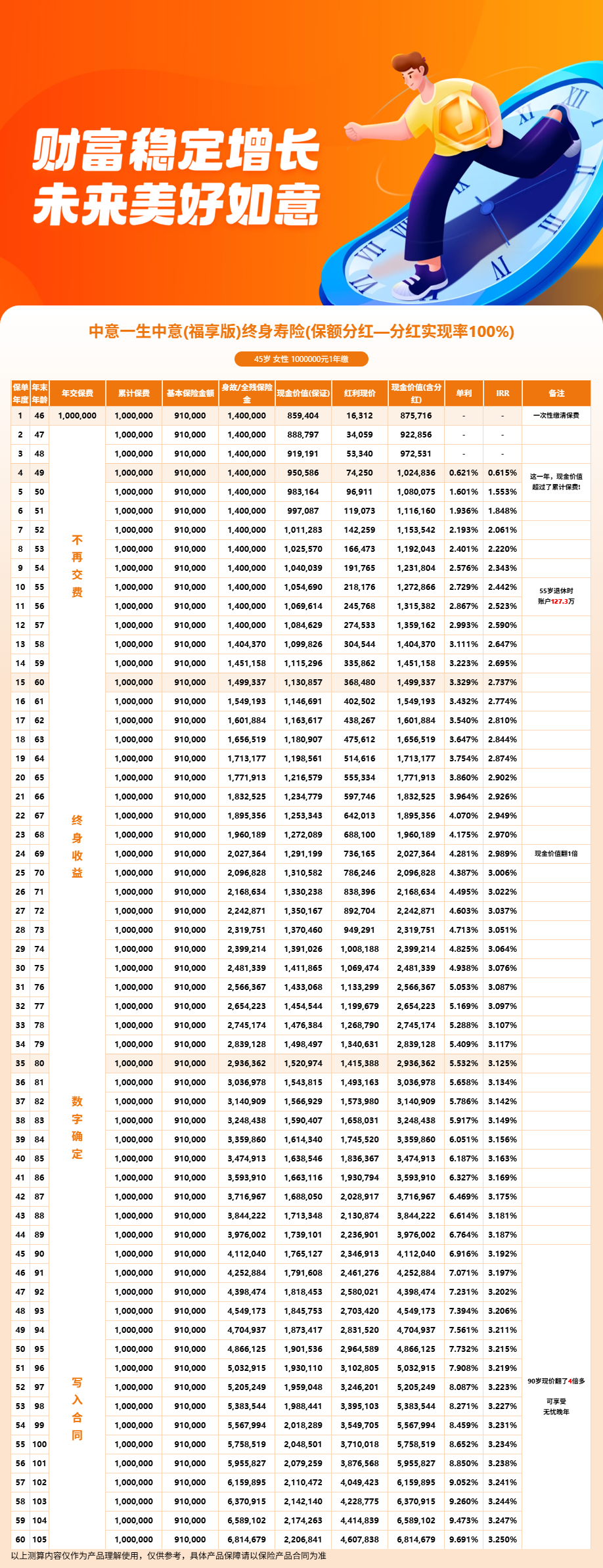

45岁女性趸交100万投保一生中意福享版,回本数据如下:

含分红利益:第4年(49岁时)现金价值达到102.48万,超过100万保费,实现回本。保证利益:第7年(52岁时)现金价值达到101.13万,超过保费。

也就是说,如果分红能达到演示水平,4年就能回本。即使分红为零,7年也能保证回本。对于45岁的人来说,7年后52岁,还在退休之前,资金的锁定期并不算长。

第1年现金价值是85.94万(保证)和87.57万(含分红),投保初期退保会有亏损。建议做好至少5年以上持有的准备。

三、一生中意福享版45岁到60岁退休能拿回多少钱?

这是核心问题。45岁女性趸交100万,到60岁时(第15年),保证现金价值约113.09万,含分红现金价值约149.93万。

含分红的情况下,15年增长了约49.93万,单利约3.329%,复利IRR约2.737%。149.93万相当于本金的1.5倍。

如果继续持有到65岁(第20年),含分红现金价值约177.19万,单利约3.860%。到70岁(第25年),约209.68万,单利约4.387%。到75岁(第30年),约248.13万,约为本金的2.48倍,单利约4.938%。

可以看到,从60岁到75岁的15年间,含分红现金价值从149.93万增长到248.13万,增加了约98万。这段时间正好是退休后养老金补充需求最大的阶段,保单的增值可以提供不错的资金支持。

四、一生中意福享版45岁投保做养老规划有什么优势?

用一生中意福享版做养老储备,有几个比较实用的优势。

第一,资金安全有保障。保证部分每年按1.5%复利增长,写入合同,不受市场波动影响。分红部分虽然不保证,但中意人寿的分红历史表现不错——2005年到2022年连续18年分红实现率100%及以上,2024年监管限高下仍达到89%,全行业仅5家突破限高。

第二,减保灵活支持养老领取。交费期满后(趸交即满期),每个保单年度可以减保不超过基本保额的20%。退休后如果需要定期领取养老金,可以通过减保来实现。比如60岁时减保取出部分现金价值用于生活开支,剩余部分继续增值。

第三,身故保障提供兜底。45岁投保,身故给付比例为140%。如果被保险人在交费期内身故,至少能拿到140万的赔付(趸交100万的情况下)。这相当于给家人留了一笔保障。

第四,保单贷款应对急需。可以贷出现金价值的80%,每次最长6个月。如果遇到临时大额支出,不需要退保或减保,用保单贷款就能解决。

五、一生中意福享版45岁投保需要注意什么?

最后提醒几个需要注意的地方。

分红收益不保证。演示利率4.25%是假设情景,实际分红取决于中意人寿的投资表现。建议对分红部分保持合理预期,把保证部分作为收益的"底线"。

短期内退保有损失。前几年现金价值低于保费,如果投保后不久就退保,会亏损。确保这笔钱是未来5-10年内不需要动用的闲钱。

可以考虑不同缴费方案。趸交回本快但压力大,期交压力小但回本稍慢。45岁选择5年交,50岁交完,到60岁也有10年的增值时间,收益同样可观。

以上为基于演示利率的案例测算,具体收益以实际分红为准。如果您想了解45岁不同缴费方案的详细收益测算,可以点击"立即咨询"或"免费获取方案",会有专业客服为您提供一对一服务。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红实现率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!