选一款增额终身寿险,不能只看收益率一个指标。公司靠不靠谱、分红稳不稳定、资金够不够灵活、保障全不全面、门槛高不高,这些都需要综合考虑。今天我们就用六个维度来给一生中意福享版做一个全面盘点,帮你判断这款产品到底适不适合你。

一、公司维度:中意人寿的实力能打几分?

中意人寿2002年成立,注册资本37亿元。股东是中油资本(中石油体系,世界500强第5位)和意大利忠利保险集团(近200年历史,欧洲第四大保险集团),各持股50%。

核心偿付能力充足率137.55%,综合偿付能力充足率185.73%,风险综合评级AAA级。2009年到2024年连续16年盈利,总资产突破2077亿元。2025年保费规模在非上市公司中排第7位。

从公司维度来看,中意人寿属于行业头部水平。央企加百年外资的股东配置、AAA级评级、连续16年盈利,这些硬指标说明公司经营稳健,保单安全性有保障。

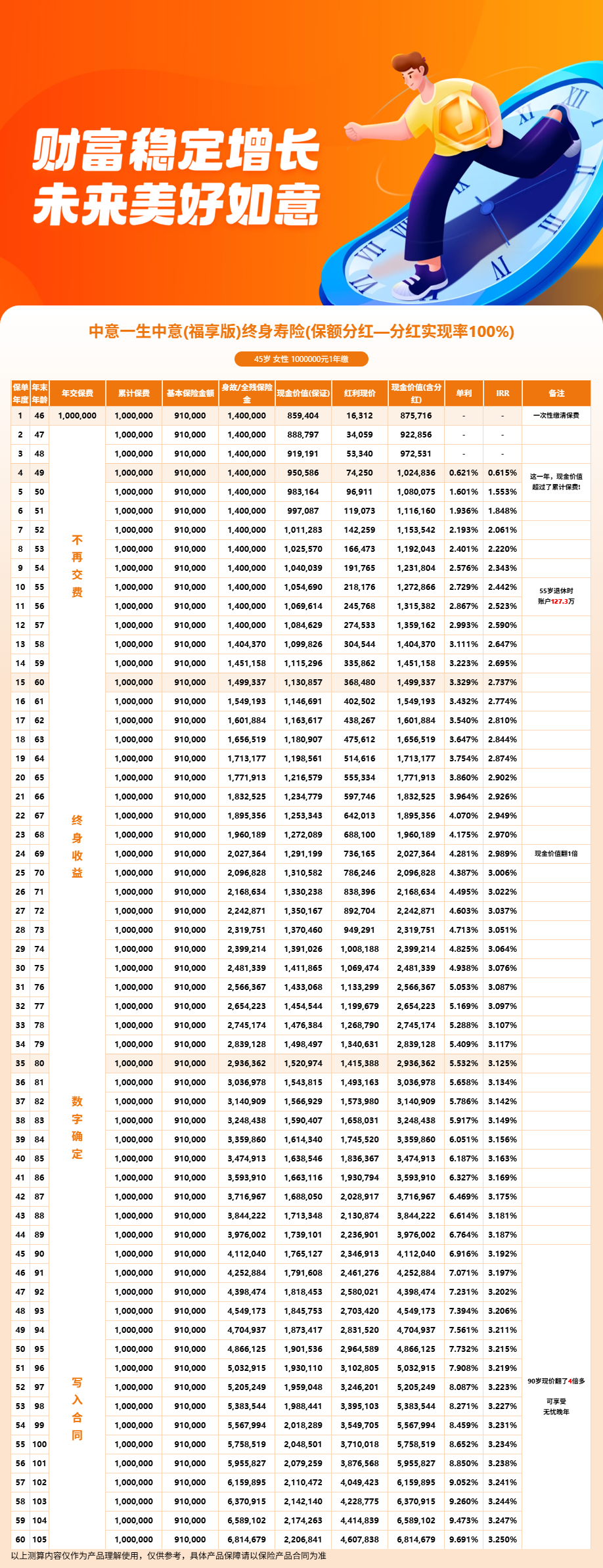

二、收益维度:一生中意福享版的长期收益是什么水平?

以30岁女性趸交100万为例。保证部分第7年回本,含分红第4年回本。持有10年含分红现金价值约127.85万,IRR约2.487%。持有20年约178.59万,IRR约2.942%。持有30年约249.74万,IRR约3.098%。

从收益维度来看,前10年表现中规中矩,20年以上开始显现优势。30年IRR突破3%,在当前的市场环境下属于不错的水平。但要注意,真正拉开差距的是分红部分,而分红不保证。

三、分红维度:一生中意福享版的分红能不能信?

中意人寿的分红历史确实亮眼:2005年到2022年连续18年分红实现率100%及以上,2024年监管限高下仍达到89%,全行业仅5家突破限高。累计分红超100亿元。

背后是中意资产(自有资管公司),管理资产近4200亿元,参与过京沪高铁、西气东输等国家级项目。近三年平均投资收益率4.71%,综合投资收益率6.23%。

从分红维度来看,中意人寿的分红能力在行业内属于头部。但还是要提醒:历史表现不代表未来,分红收益存在不确定性。

四、灵活度维度:一生中意福享版的资金使用够灵活吗?

减保:交费期满后每年不超过基本保额的20%。不能一次性全取,但定期领取够用。保单贷款:可贷现金价值80%,每次最长6个月。年金转换:持有满10年可转年金险。

从灵活度维度来看,功能配置比较齐全,但减保的20%年度限额对需要大额资金的人来说可能不够。建议提前规划好资金使用节奏。

五、保障维度:一生中意福享版的身故保障怎么样?

身故或全残保险金按年龄分档给付:18-41周岁160%,42-61周岁140%,62周岁及以上120%。取已交保费比例、现金价值、年度有效保额三者最大值。

长期持有的情况下,年度有效保额会成为三者中最高的。比如30岁趸交100万,到60岁时年度有效保额已经增长到相当可观的水平,身故赔付也会相应提高。

从保障维度来看,一生中意福享版不仅是一款理财工具,也具备一定的保障功能。对于家庭责任较重的人来说,身故保障提供了额外的安全垫。

六、门槛维度:一生中意福享版好投保吗?

投保年龄覆盖面广,男性7天到61周岁,女性7天到65周岁。缴费方式多样,从趸交到10年交,还支持月交。免体检额度0-61岁累计应交总保费不超过1000万,对普通投保人基本没门槛。

从门槛维度来看,一生中意福享版的投保条件比较友好,不同预算和年龄段的人群都能找到适合自己的缴费方案。

如果您对一生中意福享版感兴趣,或者想根据自己的情况做一份详细的收益测算方案,可以点击"立即咨询"或"免费获取方案",会有专业客服为您提供一对一服务。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红实现率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!