带病投保3步走,轻松投保医疗险

最近我后台最多的一类私信,不是“哪款最便宜”,

而是在问:身体有点小毛病还能不能买医疗险?

当然可以!

下面我给大家整理了买前必看的带病投保攻略,

帮助大家投保不踩坑!

来不及研究的朋友点这里>>>专业顾问1V1帮你分析~

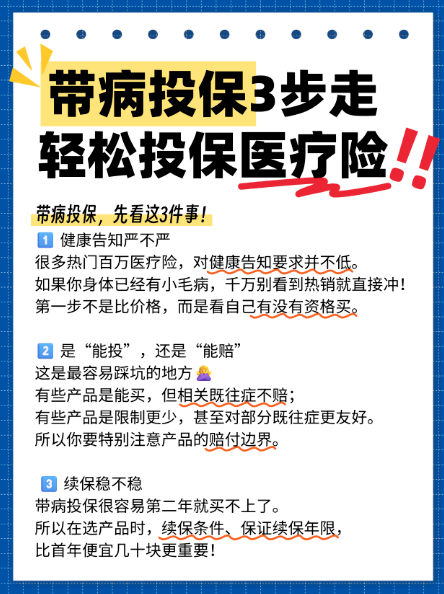

带病投保,先看这3件事!

1、健康告知严不严

很多热门百万医疗险,对健康告知要求并不低。

如果你身体已经有小毛病,千万别看到热销就直接冲!

第一步不是比价格,而是看自己有没有资格买。

2、是“能投”,还是“能赔”

这是最容易踩坑的地方

有些产品是能买,但相关既往症不赔;

有些产品是限制更少,甚至对部分既往症更友好。

所以你要特别注意产品的赔付边界。

3、续保稳不稳

带病投保很容易第二年就买不上了。

所以在选产品时,续保条件、保证续保年限,

比首年便宜几十块更重要!

不同情况怎么选医疗险?大家对号入座即可!

·如果你是小毛病、想走简易健告路线

可以重点看看蓝医保中高端2026

它的健康告知相对简化,

像部分甲状腺/乳腺结节、无并发症高血压糖尿病,接受度会更友好。

而且康复、先进疗法这类保障也比较能打,

适合想兼顾宽松度和保障体验的朋友~

·如果你是带病投保、想尽量宽松

可以看看融医保2026

免健告、职业限制少、

对部分严重既往症接受度更高。

更适合体况一般、担心普通医疗险过不了的朋友~

·如果你想要免健告+投保门槛低

长相安3号庆典版也值得看

它对身体异常人群更友好,

而且一些常见病住院也有机会获得保障。

比较适合年龄偏大、基础病较多、或者职业类别不占优的朋友

·如果你想要宽松+续保更稳一点

可以看看超越保无忧版

-没有健康告知

-保证续保10年

-计划更灵活

对结节、三高这类常见异常人群来说,会更有参考价值~

·如果你已经有一般既往病症

可以看看众民保中高端2026

它对一般既往病症更友好,

而且康复医疗、特药、医院范围也做了升级,

更适合想补一份更全面保障的朋友~

不知道适合投保哪款百万医疗险,或不确定自己是否符合健康告知,可以点击>>>免费1V1咨询,规划师帮你定制专属方案~

达尔文12号重疾险

- 上一篇:小青龙8号停售+达尔文宝贝计划12号升级,达尔文宝贝计划15号对比大黄蜂17号,哪款新品更值得买?(附投保入口

- 下一篇:医疗险大洗牌!6月医疗险推荐,蓝医保上新,对比金医保3号、星相守2号、尊享e生2026,哪款更值得买?(含投保入口