工资高3000,退休金却比男性少一半!女性养老,这笔账必须早点算...

不知道你有没有发现:相比男性,我们女性未来面对的养老压力可能更大。

假期和老同学聊天,聊到她爸妈退休后的生活。她家是典型的双职工家庭,年轻时爸妈工资差不多。可如今一退休,差距就出来了:

爸爸的退休金每月稳稳的六千多,妈妈的却只有四千出头。

同样的付出,后半生的现金流却差了三分之一。

这种情况不是个例,我看过不少养老金账单,明明社保年年正常交,女性退休后手里的钱,大多跟不上同龄男性,往后养老更容易缺钱。

今天就结合真实案例聊聊原因,以及我们怎么做才能保证养老生活。

真实案例:

女性工资更高,退休金却比男性少一半

江苏苏州一位外企女职工,1998年开始参保,50岁办理退休。

本以为常年高薪顶格缴社保,晚年养老能安稳无忧,可拿到养老金核算单当场愣住:

每月只有6794.1元。

(图片源于网络)

要知道她缴费指数高达2.91,相当于常年贴着封顶标准缴社保,折算在岗时每月税前工资有2.4万左右。

上班时一个月2万多,退休后一个月6千多,这个差距,生活质量必然会有变化。

简单算一下她的养老金替代率:6794÷24000≈28.3%。

国际劳工组织定的替代率警戒线是55%,理想状态是70%。全国平均水平也有40%左右。她连平均线都没够着。

更扎心的是对比。

一个江苏男职工的退休金单子,和她一样是2025年办理退休,对比下来:

缴费指数2.58(比她低),到手却有12264.4元,几乎是她两倍。

(图片源于网络)

同样在江苏交职工社保,同一年退休,到底差在哪?女职工为什么少这么多?

女性养老难,躲不开的现实痛点!

为了让大家更直观地看出变量,我根据这两个案例做了个对比表格:

从表格能清晰看到,上班赚钱、交社保这块,女性是领先男性的:

女性预估税前月薪≥24396 元,缴费指数 2.91,常年顶社保最高标准缴费;男性折算月薪只有20998元,缴费指数2.58。

之所以女性养老金被拉低,源于社保计发规则差异。

我们先理清社保养老金怎么算:

退休金=基础养老金+个人账户养老金

基础养老金看缴费年限,交得越久领得越多

个人账户养老金=账户里的总钱数÷计发月数,分摊的月份越多,每个月到手就越少

回到表格中的案例,女士50岁退休,社保只交了25年5个月,男士干到60岁,整整交了40年,差了14年多。

缴费年限短,基础养老金直接缩水。

再加上计发月份不一样,女士账户钱要分195个月领,男士只分137.8个月,同样一笔存款,女士每月分到的钱更少。

男士还有一笔2564元的过渡养老金,是早年工龄的特殊福利,不过这不算通用政策。

但就算把这笔钱扣掉,他每月还能领9700多元,照样比女士6794元高出不少。

归根结底,女性法定退休更早,缴费年限短、账户分钱周期长,是社保养老金偏低的核心原因。

不过,这位女职工的养老金虽然比另一位男职工低,但已经算是很不错了,生活中,女性普遍面临的养老困境要更多。

①女性工资普遍偏低

上文女职工收入高只是个例,事实上,相比男性,女性整体薪资水平是偏低的。

有看到一组数据:2026年职场女性每月的平均工资是9299元,比男性少了1388元,男女薪酬相差13%。

图片来源:智联招聘《2026中国女性职场现状调查报告》

工资低就意味着社保缴费基数上不去,养老金个人账户存的钱也会比男性少。

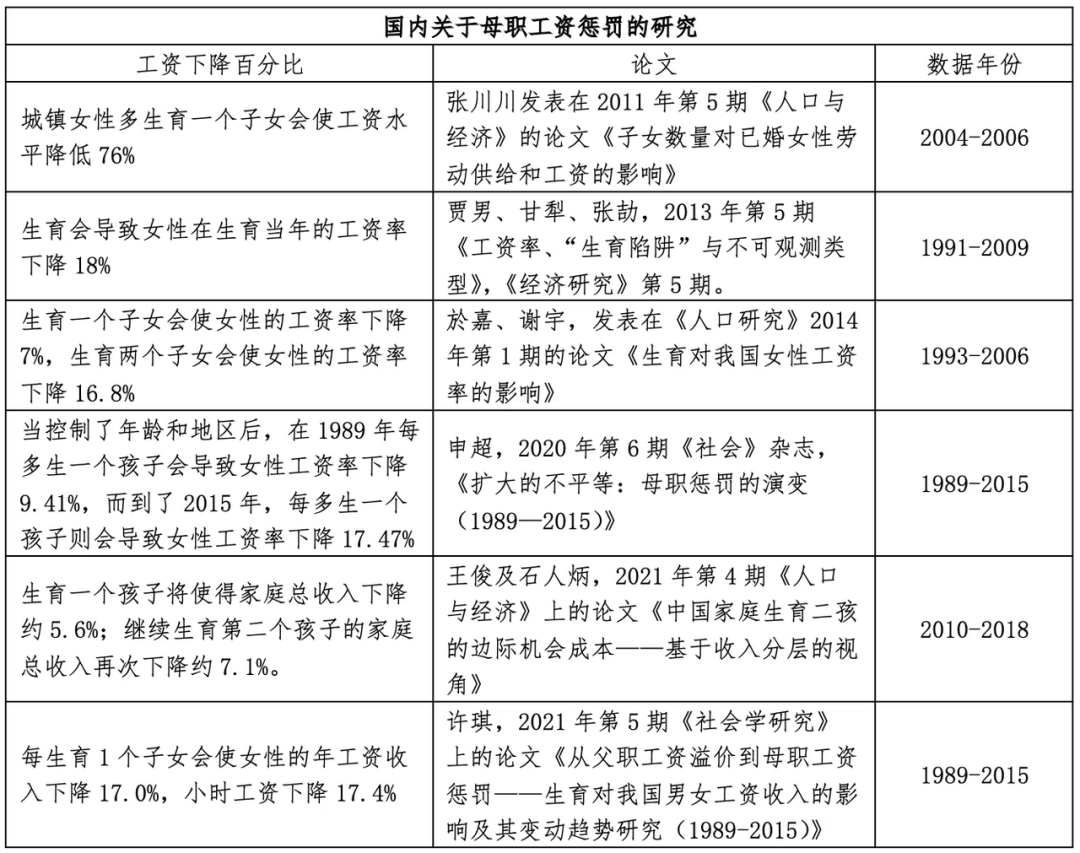

而且女性的工作很容易被生育所影响,多篇论文数据有估算,在中国每生一个孩子会导致女性工资下降12%-17%。

图片来源:育娲人口研究

更有一部分女性因生育放弃工作,成为全职妈妈,彻底失去收入。

女性缴费年限本来就短,如果再因为生育顾家导致社保断缴,缴费年限再次缩水,养老金必然会更少。

② 女性退休更早,寿命却更长

随着延迟退休落地,女性退休年龄将逐步延长至55岁/58岁,但比起男性,缴费时间仍然少了近10年。

然而女性的平均预期寿命却更长——预计到2035年,国内女性平均寿命将达到85.1岁,比男性多出7岁:

缴费年限短,要花的年份却更长,养老金缺口一目了然。

我的建议是女性朋友们可以先测算一下自己社保养老金有多少,如果足够,那是最好的。

如果不够,那企业年金、个人养老金账户、商业养老保险……这些补充渠道对女性来说尤为重要。

希望每一个女性都能主动规划,去查漏补缺自己的养老金。

到底该怎么规划,该注意什么呢?

下面我分享2个真实案例,大家可以参考这种养老配置思路。

两套养老存钱方案,按需参考!

身体好的姐妹参考方案一,身体不好的姐妹可以直接看方案二。

方案一:适合身体健康,甚至有长寿基因的姐妹

刘女士的养老金目标是6000元/月,但测算出社保养老金只有3120元/月。

她想着自己才33岁,手头也还宽裕,早规划养老金,能锁定更高的收益,便找到了我。

我问了问她身体情况,刘女士不仅自己身体健康,家里奶奶也已经93岁高龄了,有一定的长寿基因。

了解完这些信息,我很直接给她推荐了星海赢家火凤版(分红型),这是为长寿人群量身定做的养老神器!

每年固定领钱,再加可观分红,活得越久,领得越多,越老越滋润。

根据刘女士的预算,我给她做了演示:

可以看到刘女士的投入是:每年交15万,交3年,总计投入45万。

然后她从60岁开始,就能每年保底领28158元,90岁累计领完87.3万,如果这时候不想继续领了,直接退保能拿回18.67万,这部分是白纸黑字写进合同的,雷打不动。

再加上分红后,养老金更多,还逐年上涨:

60岁预期领41556元/年,相当于每月3463元,加上刘女士的社保3120元/月,养老金达6583元/月

70岁领48855元/年,月领4071元,加上社保,月养老金达7191元/月

80岁领57705/年,月领4808元,加社保,月养老金达7928元/月。

要知道,年纪越大越需要钱,越领越多的话,老后生活的护理看病、日常开销都不愁。

到90岁,预期领完166.8万,这个时候退保还能拿回18.67万!

如果身体硬朗,那继续领钱——

到99岁,还能一次性拿45万祝寿金

到106岁,再拿99万满期

投入45万,如果活到106岁,保证能领回205万,预期最高领回440万,是总保费的9倍,真的太适合家族有长寿基因的姐妹了!

而且也不用担心亏本,产品有身故保障,能保证领回保费,不会亏。比如领到65岁,预期已领回了26万,要是不幸身故,能赔30万。

真的非常适合身体健康、想早点规划、让养老金持续涨的姐妹!

对了,星海赢家火凤版(分红型)还附带了很实用的增值服务,覆盖高端医疗、高端教育和高端养老三大板块

满足一定保费,还能直接锁定复星保德信高端养老社区“星堡”的入住资格,养老居住问题一并解决,真正做到“一张保单,养老无忧”。

方案二:适合身体有些小异常的姐妹

李女士今年40岁,她测算出自己的社保养老金有2500元/月,家里还有一个小房子出租,能收租1500元/月。

也就是说未来她的养老金有4000元/月。

考虑自己身体情况不太好,这几年陆续查出乳腺结节、甲状腺结节,李女士很担心这笔养老金不够用。

了解完,我给她推荐了明爱金彩D款!

这是一款非常适合【次标体】的产品,身体有小毛病,反而能领更多钱,假如你体检有异常,买它准没错!

我结合李女士60万的预算做了演示:

可以看到,作为次标体,李女士从60岁开始,每年能领4.8万~11万,和健康体相比,每年能多领1975~12310元。

如果活到106岁,总共能领取350.68万,比健康体多领25.48万。

所以说,如果有乳腺结节、甲状腺结节、肺结节、乙肝、慢性肾炎,或者是乳腺癌、甲癌已经过治疗,买这款可能比健康人还划算!

有了这份养老金,李女士从60岁~106岁,每月能领4031元~9305元,加上社保+收租的4000元,相当于每个月能有8031元~13305元。

年纪越大领的钱越多,不管老后想做什么,都有底气!

也不用担心没领几年就身故,亏本。

明爱金彩D款(方案三)保证领取20年。

也就是说,李女士投入60万,假如领取5年后身故了,受益人可以把剩余15年的红利年金领回来,20年的红利年金共113.22万,一分都不会少。

这套养老方案,专为身体有些小状况的朋友设计。

写在最后

养老这件事,女性真的面临着更为复杂和严峻的挑战。

不仅需要更多的资金来应对更长的寿命和健康风险,还要考虑到家庭责任和职业生涯中断带来的影响。

所以这两年,来找我规划养老金的女性也越来越多。

我发现大家都活得很明白,而且有一个共识:

我老了以后真正要依靠的不是我孩子,也不是任何一个人的良心,只有握在自己手里的钱,才是养老的底气。

如果你也想根据自己的社保水平、年龄、预算、身体状况,测算专属的养老金额,定制个性化的养老方案,可以点击>>>1V1免费咨询我,量身打造最适合你的养老规划!

达尔文12号重疾险