DRG改革后,选「百万医疗」还是「中高端医疗」?

这两年,因为DRG改革和药品采集,公立医院体系内原研药供给越发紧张。

很多人开始关注“院外用药”、“特需部”,中端医疗的市场热度一下就上来了。

我朋友半夜就给我转了好几条推文,说自己越看越睡不着——

DRG后,前两年的百万医疗险,是不是白买了?

要不要退了换中端医疗?

中端医疗贵那么多,到底比百万医疗贵在哪儿?

既然大家都在琢磨这件事,那我就干脆写下来,咱们一起看看,到底是什么情况。

中端医疗险比百万医疗险最核心的升级,其实就一件事——

把就医范围从公立医院普通部,扩大到了特需部、国际部,甚至私立医院。

就这一条变化,带来了两个实实在在的好处。

第一个好处,最表面的,就医体验更好了。

说实话,大家生了病,没谁是真的想去医院的。

并不是讳疾忌医,而是真的人太多了!

挂号五分钟,排队一下午,都是常事。

想挂个专家号,得提前抢;想排个手术,动辄等上好几周。

我之前周六晚上不小心烫伤了,想去看瑞金医院的专家科,周一的直接就约完了,只能周四。

但烫伤这玩意儿又不能拖,半夜还是打车去了急诊。

没想到半夜的医院照样人从众,走廊里闹哄哄的,不少人戴着口罩坐在走廊上咳嗽。

整个空气又闷又憋,说实话,真的待不下去。

我想还好我是烫伤,忍一会儿倒也算了。

还看见有人就打着点滴、躺在走廊的移动病床上,大概是普通病房真的没床位了,更难受。

反过来看私立医院,或者国际部特需部,环境要好太多。

就诊等待的大厅非常宽敞、干净,不会人挤人。

甚至还会摆放蹦床、摇摇车等,有小朋友去看病的话,就医过程更轻松。

单人病房装修也很高档,设施齐全。

住在这样的环境里休养,整个人的心情都会更好,身体恢复也会更快一些。

但是价格也是真的贵啊。

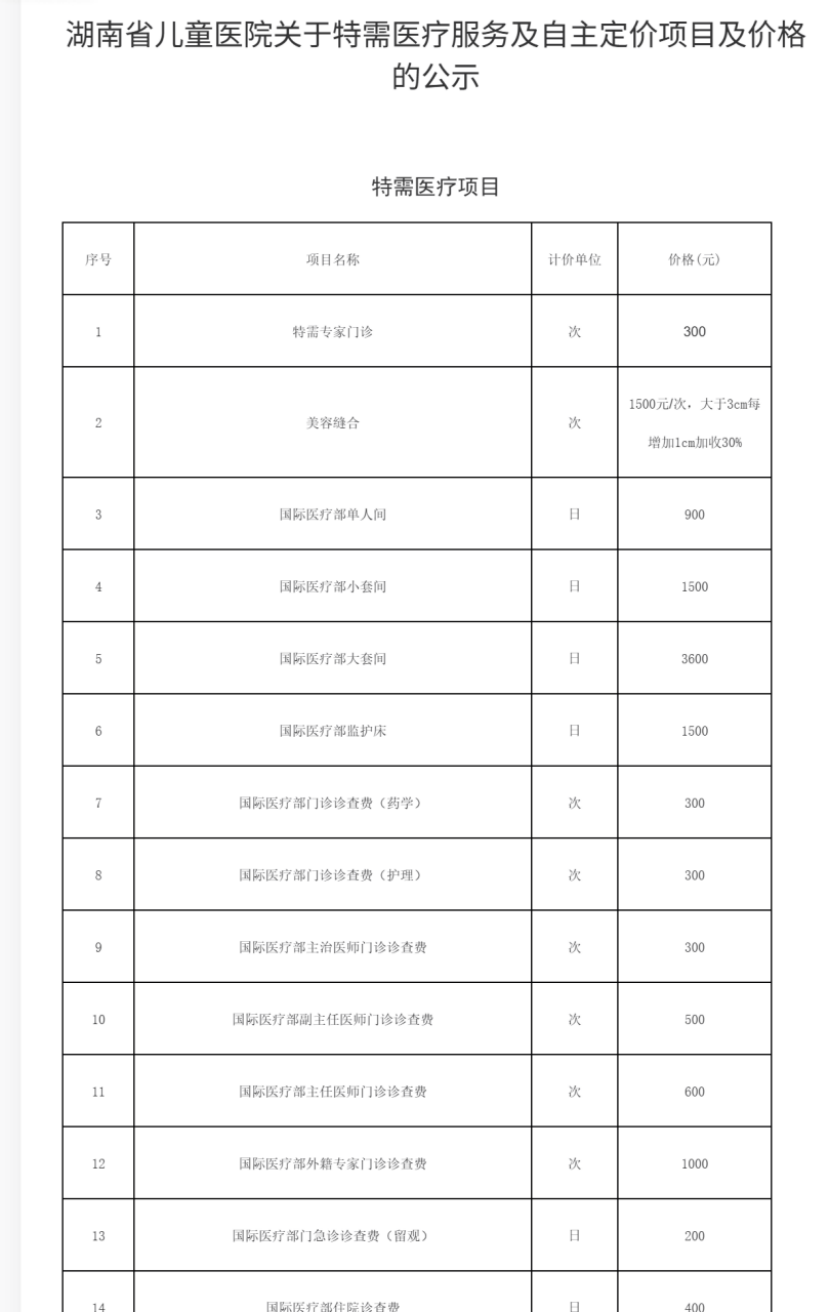

有的儿童医院国际部住院诊查费一天400块左右,有的肿瘤医院特需病房一天一千出头。

像上海瑞金医院国际部的单人间一天要五千块。

这种百万医疗一分不报,全得自己掏。

而中端医疗多收的钱,很大一部分就是在为这份资源和报销买单。

去年4月,我们有个客户的父亲眼睛看不清,走路不稳当。

当地县医生怀疑是脑梗死,客户当晚就带着父亲赶到了一家全国知名的三甲医院。

最后确诊脑干梗死,还有动脉瘤,得马上住院治疗。

这种全国有名的大医院,普通门诊的走廊里都躺满了从各地赶来的病人。

如果走普通部,光排队挂号就是个坎儿,更别说排队等住院、等手术了。

但这位客户的父亲是有中端医疗的,所以客户直接带父亲去了特需部,当晚九点住进了病房,接受治疗。

在那种情况下,时间不只是麻烦,是父亲点滴流逝的健康。

能用最快的速度住进去、接受治疗,这份安心,真的比几千块的保费宝贵得多。

第二个优点是更深层的——绕开DRG,用上好药。

这一点在DRG时代,是中端医疗最要紧的部分。

DRG不是什么复杂的东西,说白了就是医保给每种病定了个打包价。

比如做一个手术,就给你一万块的社保报销额度,你医院花超了,多的自己扛。

这个制度的初衷是好的,控制过度医疗。

但落到每个人身上,结果就是,医院为了不超支,会优先用集采的药和耗材。

集采药有没有效,我们暂时不做讨论。

但肯定确实就有人想用进口的、原研的,或者副作用小一点的那种。

在普通部,这些药可能根本进不了医院药房,医生想开也开不出来。

那你说,让医生开个处方,自己去外面药店买行不行?

行,但百万医疗险的外购药报销,很多是有清单的。

不在清单上,就得自己扛。

而且,还有一个关键,使用中端医疗的时候,你可以直接选择看病不用社保。

这个操作,就完全跳出了医保的控费体系,进一步绕开了DRG限制。

医生不用考虑打包价,不用管药占比,可以放手去用最合适的治疗方案和药品。

而且,今年上海政府发布了一份《关于本市做好第11批国家组织药品集中采购和有关工作的通知》。

里面有句话非常关键:

公立医疗机构提供特需医疗、国际医疗等非基本医保支付范围的医疗服务时,相应的药品用量不纳入执行统计监测范围。

翻译过来就是,特需国际部用的药,不占集采指标。

以前我们还要担心,公立医院的国际部特需部,仍然还是属于公立医院的,内药房依然受采集限制。

但这个政策下,你想用的药,只要医院能采购到,医生可以大大方方开,治疗方案不用妥协。

说完两个关键点,咱们再往上走一步。

有些中端医疗还有一个很厉害的功能,叫住院直付。

这个东西跟我们常说的垫付是两回事。

垫付,是你住院的时候保险公司先帮你把押金垫上,但出院之后,你还是要走一遍理赔流程,把发票、病历交上去审核。

本质还是先借钱给你,后面再算账。

直付,是你在医院里,保险公司直接跟医院结算。

你看完病、签个字,走人。

从头到尾,钱不经过你的手,也不用等着报销。

不过,不是所有中端医疗都有直付功能。

这需要多年的积累,需要保险公司有很强的医疗网络,能跟医院直接签约、直接结算。

拆完这些,咱们说回最实在的部分,我们到底怎么选呢?

有没有必要加钱去买中端医疗呢?

如果你的预算不高,那就踏踏实实买百万医疗险,不用纠结。

几百块换几百万保额,它依然是普通家庭最实在的保障。

万一生了大病,社保报完,自费部分往往还要十几万甚至更多。

百万医疗险能帮你扛下这笔钱,让你有钱治、治得起,家人也不会被巨额账单压垮。

如果实在想去特需部,又不想买中端医疗,现在很多产品是可以通过附加,得了重疾也能去特需部。

那什么样的朋友可以考虑升级到中端医疗呢?

第一,家庭收入比较高、比较稳,一年多花个几千块对生活没什么感觉。

这种情况,可以认真看看中端医疗,能很大地提升自己的在就医方面的品质和体验。

第二,住在一二线城市,对挂号难、排队久有切身体会。

中端医疗买的不只是报销,也一套资源的调度。

第三,家里有老人或者有小孩的。

老人基础病多,你总希望他们能用上好一点的药。

小孩一生病,全家人揪心,恨不得马上看上最好的儿科医生。

这种时候,中端医疗多出来的那些东西,会让你庆幸自己提前做了这个决定。

第四,如果你对用药这件事有自己的想法,觉得以后不管什么病,都希望能用最好的药,不受医院药房货架上有没有的限制。

那中端医疗险,基本就是目前普通人够得着的最经济方案了。

要再往上走,就是高端医疗,价格是另一个量级了。

最后,给想买中端医疗的朋友,看一下目前市面上的热门产品。

我盘点了七款,分为两类,供你参考。

第一类是入门级,有三款。

你可以理解为百万医疗的升级版,核心变化就是能去特需部看病了。

但大多还是保留了一般医疗和重疾医疗的区别,在免赔额、就医范围等方面会有责任区分。

同时也保留了有社保/无社保版本的选择。

如果你只是想去特需部看病,那么还是选有社保的,毕竟更便宜嘛。

但如果你想完全绕开DRG,不走医保报销,就要选无社保版本的。

入门级的三款里面,星相守2号计划二是目前市面上非常稀缺的、特需医疗也可以保证续保20年的产品。

中间就算出险理赔了,也不用担心明年买不上。

住院前后门急诊的天数也给得最足,有45天。

如果你身体比较健康,最看重续保的稳定性,这款最推荐。

众民保中高端2026,门槛非常宽松,不卡健康,不限职业,投保0门槛。

很适合给家里买不了其他医疗险的老人、或身体有状况的朋友,做个兜底。

不过要注意,它的特需保障仅限重疾。

如果是普通小病小痛,你可以选择额外附加‘特需医疗加购包’,附加后也能去特需部/国际部。

蓝医保中高端(特需直付)核保相对宽松,一般既往症也可赔付。

它也是这三款里面,唯一一款支持特需直付的,直付网络覆盖了全国161家医院。

前两款最多只有垫付,出院后还得自己整理发票走报销。

想你体验不用自己先掏钱的直付服务,就选它。

第二类专业级,有四款,都是在中端医疗这个领域深耕很多年的牌子了。

毕竟中端医疗大多数买一年保一年的。

有过长久的经营,续保稳定性更有参考性,直付网络和服务也更加成熟。

而且大部分是不区分有无社保的,你用不用社保都行,都一样报销。

很多也都是相对免赔。

比如免赔1万,你社保报了1万,自费5千,正常是不够免赔门槛的。

但是相对免赔就可以把社保的也算上,正常按5千给你赔。

保障范围上,除了基础的特需报销、住院直付,还会附带海外特药、意外门诊、异地就医交通补贴、康复治疗费等等。

具体看每款产品的设计,当然价格整体也会更贵。

这四款里面,看重就医体验,MSH欣享人生2026值得多看看。

MSH是国内做中端医疗最早的一批,高端医疗险市场份额排第一,直付网络覆盖了全国近400家医院,直付体验是公认的最好。

它还有一个稀缺功能,支持海外重疾就医。

比如去香港、新加坡、日本,只要是MSH安排的医疗机构,不光就医和特药费用能报,连住院期间的食宿、交通、酒店也能报。

特别在意价格的话,尊享e生2025plus是最地板价的选择。

比如选0免赔,40岁时别的产品都四千左右了,它才刚刚3千出头。

而且它还用这个价格链接了一部分高端医疗的资源,重疾可以去美国、日本、香港的合作医院就医并报销。

健康告知也相对宽松,除了比较特殊的既往症(比如先天性、遗传性疾病等等)以外,一般既往症前三年按除外来处理。

而从第四年开始,主险就能正常承保了,这个也是市场稀缺的。

想给6岁以下的小朋友买,可以考虑臻合意2024。

其他几款都有年龄限制或者需要父母一起买,这款可以单独投保。

身体条件不错,想选一款中端医疗长期打底的话,安盛智选住院也是一个方向。

如果上一年无理赔,这款第二年续保可以享受5%折扣,很划算。

法国安盛本身是全球顶尖的保险品牌,服务口碑一直很稳。

它的意外门诊支持全球理赔,还有24小时全球紧急救援服务,这些小细节做得也不错。

总的来讲,这几款都各有各的长处,好产品肯定也不止这些。

自己拿不住的话,可以找规划师详细聊聊,帮你把条款讲清楚。

写到最后,想说一句,中端医疗和百万医疗,不是哪个一定比哪个好。

百万医疗险帮你守住底线,保证家里不会因为一场病垮掉。

中端医疗险帮你多留个选择,生病的时候可以在能力范围内给自己和家人更好的条件。

就像买房子,就算不大,也是有个家,心里踏实。

后来条件更好了,就换个地段更好点的、环境更好点的。

每个阶段的选择都不一样,没有对错,保险也一样。

先解决有没有,再解决好不好的问题。

如果你拿不准自己手里的百万医疗还能不能打,或者想追求更好的医疗资源、接升级到中端医疗,都可以直接点击>>>和我们规划老师仔细聊聊。

星相守2号百万医疗险