买重疾险时,很多人都会遇到一个选择题:智能核保还是人工核保? 有人说智能核保更快,输入疾病名称、马上出结论,方便;

也有人说人工核保更灵活,有机会拿到比智能核保更宽松的结论。

到底哪个更适合自己?今天把两种核保方式说明白,再看达尔文12号这次放宽政策,选择就不纠结了。

一、智能核保和人工核保,到底有什么区别?

智能核保是保险公司的标准化问卷系统,根据预设的疾病问答树自动生成核保结论。

输入疾病名称、身体指标或检查结果,系统马上给出结论:标体、除外、加费或拒保。

人工核保是由保险公司的核保人员根据提交的病历资料、体检报告综合评估后出具结论。

核保人员可以综合考虑多种因素,结论更灵活,但需要等待1-5个工作日。

两者核心区别在于:智能核保是「一刀切」的标准化评估,条件符合就通过、不符合就拒,没有商量余地;

人工核保是「个案评估」,核保人员有权根据具体情况给出差异化结论。

对于体检报告有复杂异常的客户,人工核保往往更有机会拿到好的结论。

二、达尔文12号这次核保放宽政策,为什么更适合走人工核保?

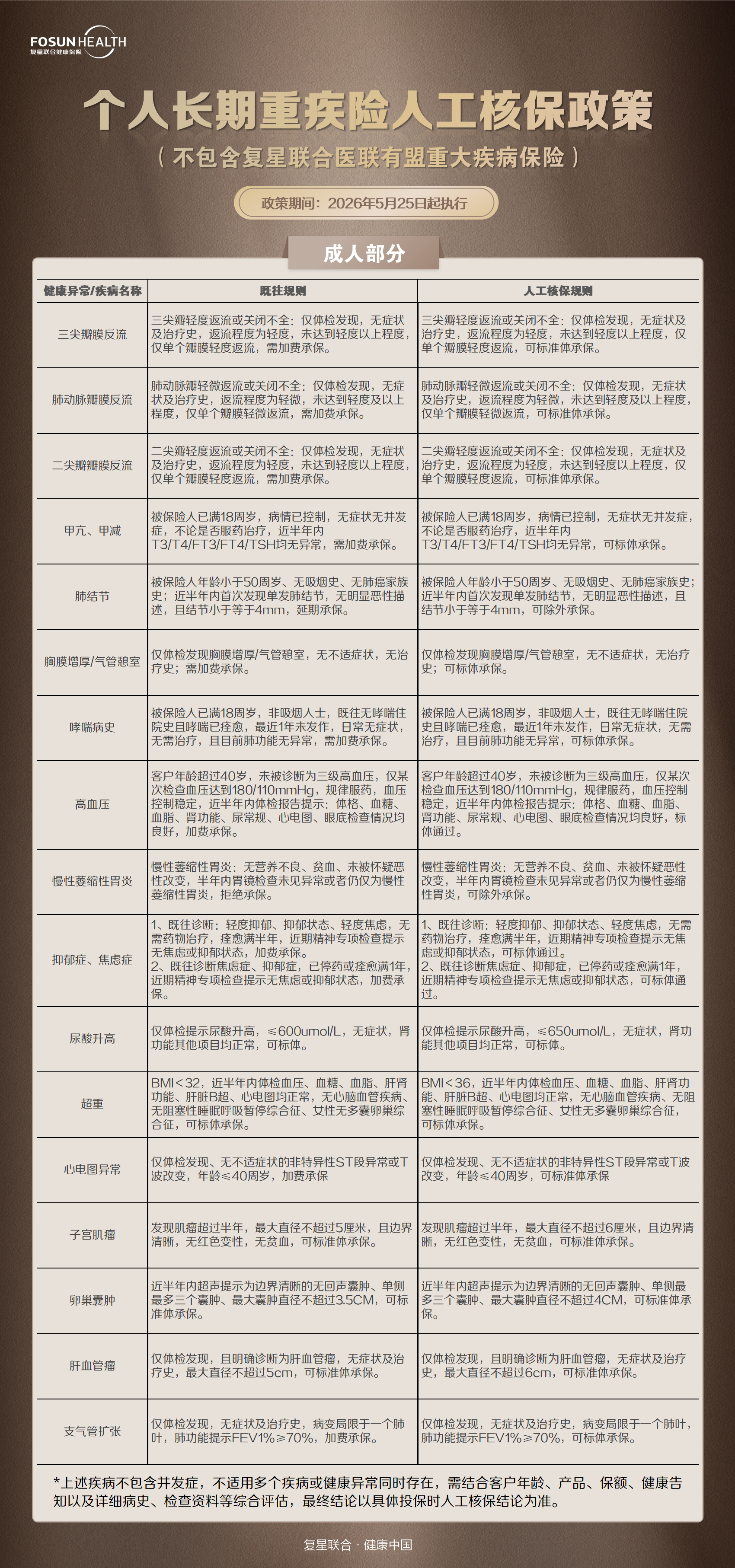

达尔文12号这次人工核保政策,共放宽了18种体检异常的核保条件——这些放宽条件,很多是智能核保问卷里没有覆盖的。

举个例子:超重智能核保问卷通常要求BMI低于32,但达尔文12号这次放宽到了36;

卵巢囊肿智能核保问卷通常要求不高于3.5cm,但这次放宽到了4cm。

这些在智能核保问卷里都是「不符合」,但走人工核保提交完整资料,就有机会拿到标体结论。

所以,对于有体检异常、不完全符合智能核保标准答案的客户,建议优先走人工核保通道申请,不要直接在智能核保里「自投罗网」留下拒保记录。

三、有体检异常的人,投保达尔文12号的标准流程是什么?

对于有体检异常的朋友,建议按以下流程投保: 第一步:整理近半年内的所有体检报告和检查资料,包括血液检查、B超、心电图等;

第二步:对照达尔文12号本次核保放宽政策,看自身异常是否在放宽范围内;

第三步:准备完整的病史说明和复查报告,提交人工核保申请;

第四步:如有多项异常或复杂病史,建议同时向2-3家保险公司提交人工核保申请,选择结论最优的一家正式承保;

第五步:收到承保结论后,仔细核对承保内容,确认承保结论与申请时一致,再签署投保。

以上核保条件仅供参考,具体的核保结论,最终以保险公司审核的最终结果为准。

以上就是本篇文章全部内容,想知道自己带病投保,到底能不能买达尔文12号重疾险?