4.5%的高息存款,一年竟亏本1万块?

最近持有美元理财的小伙伴“不太平静”。

翻一下各大社交平台,满屏都是网友的真实吐槽和亏损晒单,清一色感慨心态崩了。

要是你去年头脑一热,跟风把人民币换成美元存定期。

现在打开账户一看,估计得倒吸一口凉气。

原本是奔着稳稳躺赚4.5%高息去的,结果利息赚的那点钱,全被汇率跌没了,甚至本金都在亏!

高息存款,一年亏本1万块

我看了眼今天的汇率,美元兑人民币汇率已经跌破6.78。

这是什么概念?我给大家举例算一笔账。

假设2025年初,你在汇率7.2左右的时候,拿72万人民币换了10万美元,存了一年期美元定存。

当时美元存款利率大概4.5%,一年到期后,你的本金+利息一共10.45万美元。

现在汇率跌到6.78,再把这10.45万美元换回人民币,就只有70.85万了。

大家没看错。忙活一整年,不仅没赚到利息,本金还亏了一万多。

捡了芝麻,丢了西瓜,白忙活一场。

很多人只盯着存款利率,却忽略了最关键的汇率。美元存款赚的是利息,但盈亏最终要看换汇的差价。

过去一年人民币太猛了,从7.3一路涨到6.8,美元兑人民币贬值超6%。

汇率跌的速度,比利息涨的快多了,高息完全抵不过汇率损失。

而且,美元存款利率如今也降了不少——从去年最高5%左右,跌到现在一年期2.8%-3.7%。

所谓的高息优势,早就缩水了。

汇率的波动,没有人能精准预判

那么问题来了,现在还能买美元存款吗?

说起来,美元存款不单是存款——利率写在合同里,但汇率不会。它其实就是把一笔普通存款,换了一个外汇投资的壳。

所以这个问题没法直接给建议,因为汇率的波动没人能预测的准。

如果把时间轴拉长到30年,你就会发现,汇率波动才是常态。

根据美联储圣路易斯分行(FRED)及经合组织(OECD)的数据,从1994年汇率并轨至今,人民币兑美元经历了三涨三跌。

不管是美金还是人民币,没有任何一种货币能保持只涨不跌。

眼下能确定的只有:美元仍处于降息周期,美元利率越来越低了。

赚着3%左右的利息,却要担着汇率再跌5%-8%的风险,现在的美元存款着实属于高风险投资了。

另外,还有一笔没算的账:换汇很容易,结汇却没那么容易。

个人每年只有5万美元的换汇额度。金额稍大,就要分批慢慢来。钱一旦在境外账户里,就变成了一笔不太好动的、要等汇率等额度的资产。

当然,美元存款不是一定不能买,如果你是有实际刚需的,比如孩子要留学、近期要出国旅游、经常海淘等,那又另说了。

赚美元花美元,就不存在汇率亏损了。

或者你有长期要付美元账单,比如海外房贷、保险。配一点美元存款当备用金没问题,别当它成理财看~

先让钱,在一个不降息的环境里增值

很多人把钱换成美元,是为了更安全。

如果你现在不想承担下行周期的汇率风险,在找到更好的去处之前,先要让钱在一个不降息的环境里增值。

说起来,其实很多人已经用行动投票了。

2026年一季度,居民存款多了7.68万亿,但这些钱并没有一直躺在银行——它们换了个地方,大量流向了保险。

为什么?因为保险能锁定长期收益、安全性高、收益还比存款更香。

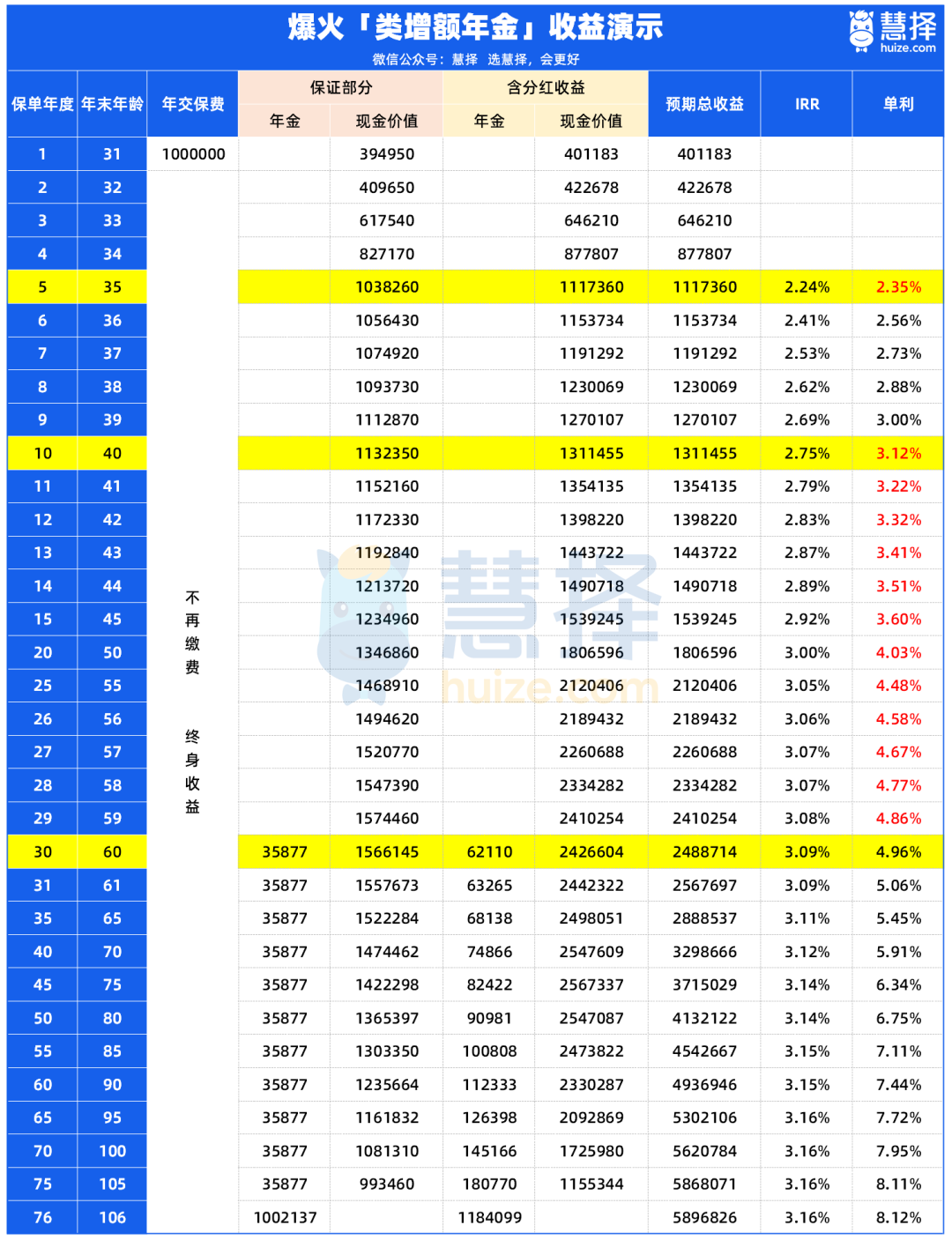

最近市场上有一款很火的【类增额】年金险,因为年金和分红,都支持继续交清增额,所以前中期收益特别高。

(简单说就是,把每年能领的年金和分红都加到保额上,于是钱就滚雪球似的越滚越多)

假设30岁女性,一次性投入100万:

持有5年,预期年化单利2.35%;持有10年,预期年化单利3.12%。

这个收益,远超当下大部分分红型增额寿,更是远超同期的大额存单和国债。

产品增值很快,第5年保证回本,而且之后本金一直在账户里!

这就给了我们很大的操作空间:

后面发现好的投资机会,你可以退保把钱取出来;没有更好的去处,就让钱继续在里面增值。

它不只是单纯的存钱产品,还是一款养老年金险,有灵活的减保功能。

比如说你30岁投保,

36岁打算买房,还差一笔钱,就可以主动减保取一部分钱出来用

或者40岁失业了,想休息一段时间,就再拿一部分钱出来当做生活费

到了60岁退休了,这张保单会按时给我们发养老金,像发工资一样直接打到我们银行卡上,活到老领到老。

一份保单,年轻时能用来增值,老了自带养老属性,妥妥的进可守,远可攻。

写在最后

追高收益没毛病,但要判断风险和收益成不成正比。

美元存款不是不好,只是存在客观的汇率波动风险。行情好的时候能赚,行情不好就会像去年一样,利息不够亏汇率,本金缩水。

汇率涨跌无常,没人能精准预判。

但如果我们有一部分钱,不需要判断市场、不需要预测利率、不需要猜汇率、只需要按预定曲线,安静走几十年。

那它的价值,和短期利率根本不是同一个维度。

或许你也可以把储蓄险,当成一个把当下的闲钱无损运到未来的通道。

在不知道钱能放哪儿的时候,先锁定一个增值账户,让钱等人,不要让人被动等行情。

如果你也想给自己规划一个长期的“储蓄罐”,欢迎点击>>>咨询,让专业规划师免费帮你做个计划书详细看看,有什么疑问都可以聊。

达尔文12号重疾险