保险资讯

医保改革后,看病变贵的4个地方,一图速通

更新时间:2026-05-26 15:00

很多人以为医保改革后看病能全报销,其实不然。

医保的本质始终是“保基本、广覆盖”。真正让你多掏腰包的,永远是“医保不报的那部分”。

下面把这4个坑拆开讲透,帮助大家了解医保新规!

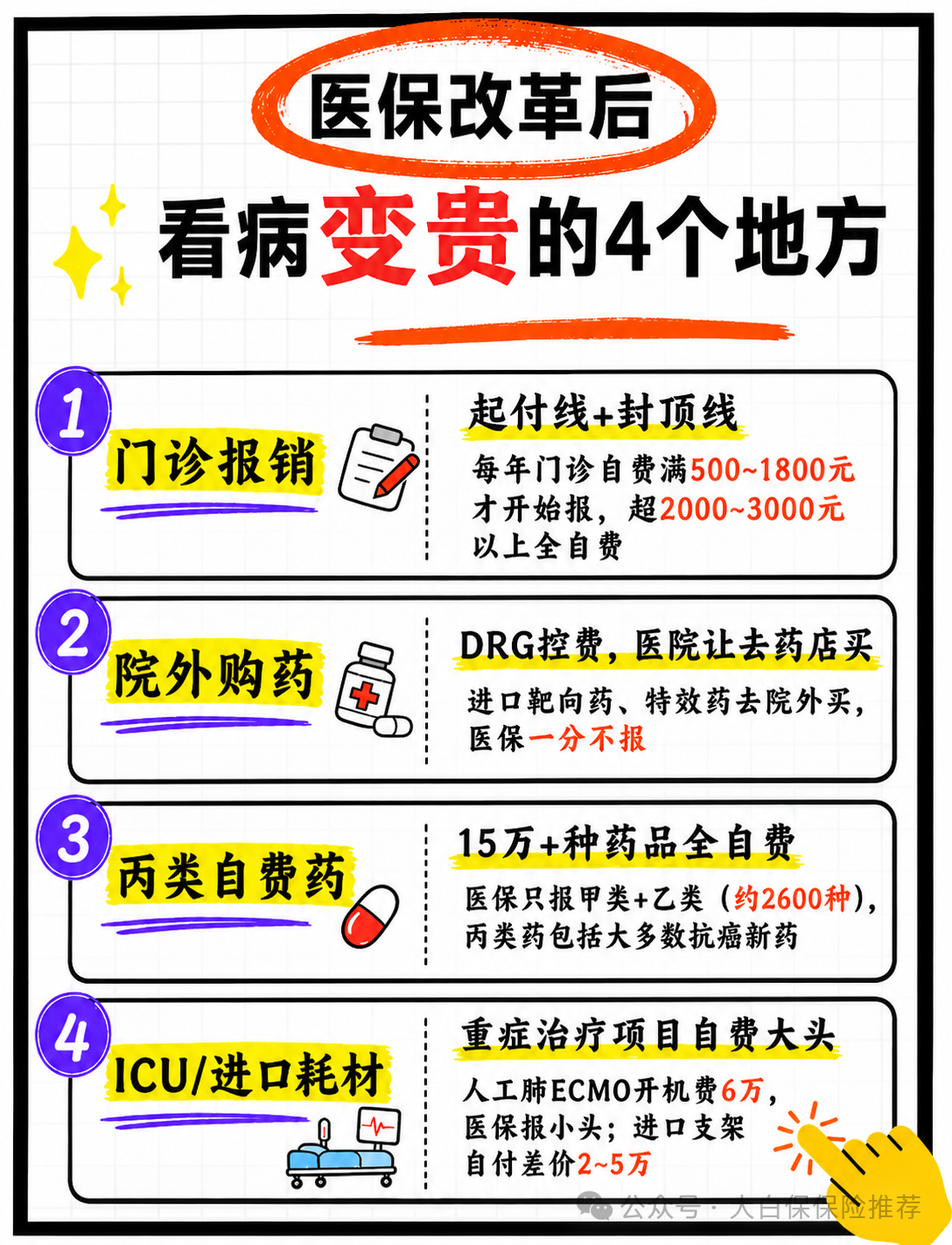

坑① 门诊报销

门诊报销有两个隐形门槛:起付线 & 封顶线。

以北京在职职工为例:一年门诊花5000元,起付线1800元以下不报,剩下按70%报销,最后自己还要掏2760元——实际报销比例不到45%!

小病去社区医院,起付线低、报销比例高,大病再去三甲。

坑② 院外购药

DRG控费后,医院可能让你去院外药店买药,这部分医保一分不报。

特别是抗癌靶向药、进口特效药,院外购买价格昂贵,每月轻松过万。

就诊时直接问医生:“这个药在医保目录内吗?院内能开到吗?”

坑③ 丙类自费药

医保药品分三类:甲类(全报)、乙类(部分报)、丙类(全自费)。

丙类药超过15万种,是甲+乙类的50倍以上!绝大多数进口原研药、新上市特效药都在这里。

高价特效药、新药十有八九在丙类,想用就得全自费!治疗前一定提前了解清楚,做好预算!

坑④ ICU、进口耗材

人工肺ECMO开机费6~10万,医保只报小头;进口心脏支架、人工关节自付差价3~5万;还有护工费、康复治疗等完全不报。

住10天ICU,总花费18万,医保报8万,自己还要掏10万。

商业医疗险可覆盖ICU中合理且必要的自费项目,具体看条款。

医保是地基,不是屋顶。做好两件事:

① 用对医保——了解本地起付线、封顶线,小病去基层,大病去定点。

② 适当补充——百万医疗险可报销医保外的自费药、ICU、院外购药,可作为医保的补充。

小蜜蜂6号意外险