2025年香港保险数据出炉!再创历史新高!

不出所料,香港保险又破纪录了。

香港保监局最新数据:2025年全年,个人新保单的总保费达到了 3309亿港元。

算下来,每天就有将近10亿港元砸进香港保险。

与2024年相比,全年保费狂增1100多亿港元,完全是坐火箭的节奏。

本质上,这都是高净值人群用真金白银给出的选择。

今天我们就来拆解一下香港保险2025年的成绩单,看看他们到底是怎么买的。

先看整体盘子,2025年新造保单保费3309亿港元,同比暴涨50.6%;

但保单总量也就卖了约119万张,同比只涨了10.5%。

这反差很明显,说明不是突然涌进来一大堆人,而是买的人砸钱更猛了。

平均下来,每件保单保费达到27.7万港元,同比也涨了36%。

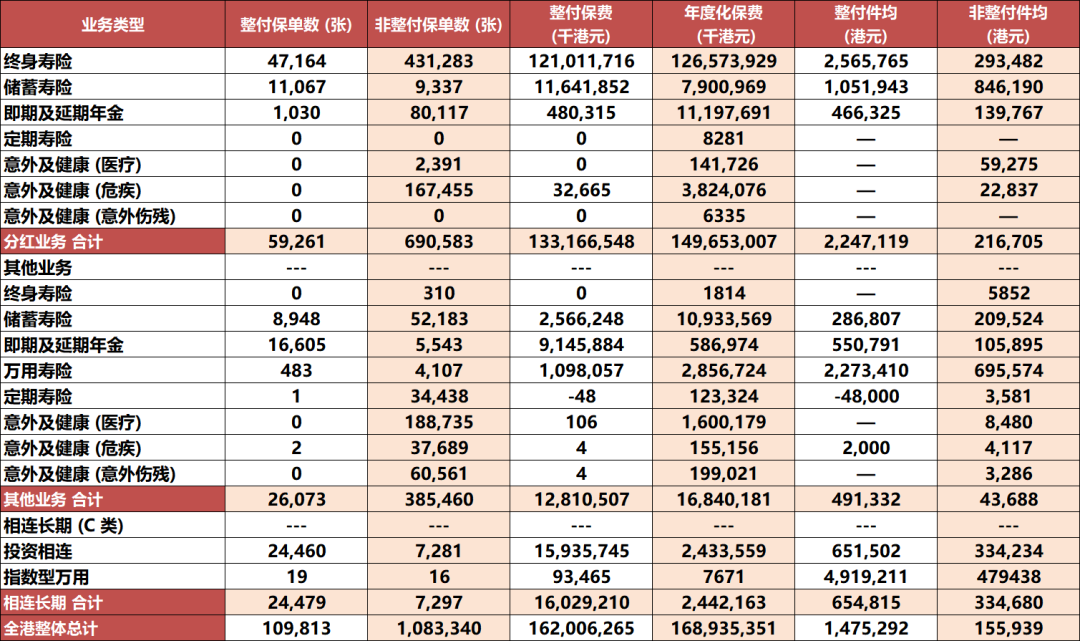

再来看看险种分布,分红业务无疑是绝对主力。

总保费2828亿港元,占比超85%。

这里面,终身寿险又是重头戏。

2025年总保费2476亿港元,比去年多了912亿。

储蓄寿险、年金险,还有投连险,也都在涨。

尤其是投连险,保费达185亿港元,同比增长超60%,增长势头尤为迅猛。

除此之外,医疗险、重疾险、意外险等纯保障类产品,增幅就比较温和了。规模跟储蓄类产品完全没法比。

所以结论很明显:大家买香港保险,核心是奔着储蓄和增值去的。

再看保单件数,分红型终身寿险占比最高,有47.8万张;

紧随其后的是医疗险和重疾险,加起来快40万张。

但论件均保费,储蓄险直接碾压。

分红型终身寿险件均保费51.7万;

要是整付的话,件均直接冲到256.6万;

非整付件均30万,按五年交算,总保费也快150万。

一张保单就几百万,不用多说,买的大多是高净值客户,毕竟这可不是普通家庭能轻松拿出的金额。

聊完险种,再说说大家买港险时币种和缴费方式。

先看币种,美元依旧是绝对主导,占比高达80.3%;

其余16.02%为港元保单,人民币保单仅占2.49%,占比微乎其微。

说白了,大家买香港保险,核心奔着配置美元资产去的!

这两年地缘局势冲突,汇率一天一个样。

但凡手里有点资产的,都知道不能把所有鸡蛋都放在一个篮子里。

配一部分美元资产,对冲一下单一货币风险。

更何况,美元是全球硬通货,拿着它,就等于拿到了很多优质海外资产的入场券。

更实在的是,市面上绝大多数美元保单的预期收益,都比港元、人民币保单要高。

再看缴费方式,超过一半的人选择一次性交清。

这种方式最大的好处就是没有后续压力。

而且保险公司一般还会给费率优惠,总成本低了,实际收益率反而更高。

5年以内的短期缴费,占比27%;5到10年的中长期缴费,占比21.4%。

看完全局,咱们再聚焦到各家保险公司——谁占据了最多市场份额,谁又是今年的黑马?

先说明下,不同统计维度,保司排名会有点差别。

先看总保费排名前五的保司,分别是汇丰人寿、友邦、恒生保险、宏利、富卫人寿。

其中不难发现,汇丰人寿、恒生保险作为银行系巨头,凭借庞大的高净值客户资源优势,稳稳占据前排;

友邦、宏利、富卫等百年老牌保险公司则稳步增长,底蕴扎实。

再看其他增长猛的,安盛保费直接突破百亿,同比暴涨132%;

永明也几乎翻倍,保费达到210亿港元,势头超猛!

整体来看,香港排名前15的保司,占据了96.3%的市场份额,头部效应超级明显。

如果去掉银行渠道,只看非银保司的标准保费,排名又不一样了。

友邦、保诚、宏利、国寿海外、永明,跻身前五。

友邦"老大哥"的位置稳得不行,还能保持28.1%的增长,属实不容易。

保诚今年则有点乏力,增长表现平平,可能跟产品以及分红实现率有点关系。

国寿海外、永明增速都超过40%。

尤其中国人寿(海外),在一堆外资巨头中杀出来,主要也是产品够硬。

比如去年推出的傲珑盛世,在人民币保单表现更出色,吸引很多内地用户。

另一方面,“国字头”背景自带信任感,对内地客户来说,这份可靠感,是很多外资保司比不了的。

安盛咱们前面提过,绝对是今年的“超级黑马”。

本来体量就不小,去年居然又涨了124.6%,硬生生从其他保司手里抢了大块市场。

核心原因还是产品竞争力够强,尤其是旗下的盛利系列,在市场上几乎没什么对手。

另外,前十名中,万通保费也近乎翻倍。

这跟它"全港独一份"的年金转换功能有很大关系,精准戳中了大家的需求。

最后再看个更震撼的数据:各家保司的件均保费,尤其是整付保单,简直刷新认知!

整付保单件均保费排名第一的是汇丰人寿,每单高达1133万港元!

这是什么概念?

差不多相当于北京、上海核心地段的一套小户型房子了。

按照这个标准,每卖出10张整付保单,就能收取近1亿港元保费。

而汇丰人寿全年卖出了1847件这类保单,实力可见一斑。

除此之外,富卫、永明、安盛的整付件均保费,也动辄两三百万;

就算是非整付的均价看着低一些,但加起来也相当于二三线城市一套房的价格了。

尤其是几家中资保司,出手更是阔绰:

国寿海外的非整付件均32.5万港元,按五年交算,总保费高达160多万;

太平人寿(香港)非整付保费23亿,件均55万,五年交总保费近280万;

太平洋人寿(香港)更猛,总保费只有17亿,但非整付件均高达88万,五年交总保费直接冲到400多万!

背后的信号很明确,高净值用户还在继续加仓港险。

而且有越来越多的高净值人群,开始把港险纳入自己的资产配置清单。

虽然今年没公布内地访客的保费贡献,但按往年的占比估算,最少有3成以上是内地人投保。

也就是说,内地访客的保费早就突破1000亿港元了!

这里还可以拿一份数据交叉验证一下。

前段时间给大家分析的胡润联合万通保险发布的《2025中国高净值人群金融投资需求与趋势白皮书》:——2025年有钱人,投资年化收益率高达14%!

45% 的受访高净值人群,过去三年内已经配置了境外金融产品;

而其中,保险是绝对的核心选择。

高净值人群之所以如此偏爱境外保险,核心原因其实很简单。

在同样安全的情况下,没有别的东西收益比它高;在同样高收益的情况下,没有别的东西比它安全。

对比一下,存款绝对安全,但低利率时代,收益几乎趋近于0;

内地保险的预定利率也跌到了2%,固定收益类产品基本不会超过这个上限;

就算是分红险,就算达成率100%,收益也就在3%左右;

而股票、基金、私募股权这些收益高的产品,风险又太高,根本hold不住。

香港储蓄险给你一个保底,保证不亏钱;再加上分红之后,长期收益预期能到复利6%。

虽然保底部分很低,但凭借全球投资的优势,兑现长期复利的能力还是有的。

而且从过往分红实现率来看,很多保司也愿意把收益分给客户。

选对公司,持有一二十年,做到复利5%并不难。

更重要的是,这两年国际局势动荡,让高净值人群彻底意识到,全球资产配置太重要了。

但海外房产购置成本高,海外股票需要专业知识,海外基金的准入门槛也相对较高。

而香港保险,投入后,无需自己盯盘、无需具备专业投资知识。

由保险公司的专业团队负责打理,你躺着就能参与到全球资产配置里,获取收益。

此外,香港保单还具备很多实用功能。

比如可以无限次更换被保人、指定后备持有人,还能无限次拆分保单,能让财富按照自己的意愿精准分配,实现跨代传承;

还能衔接类信托功能,设定好分期给付,防止子女挥霍,守住财富,实现长期守护;

另外,香港保险本身自带隐私性,再通过合理的保单结构设计,还能实现债务风险隔离、婚姻资产保护。

这些功能,能稳稳守住财富,顺利传给下一代,也都是高净值人群看重的点。

说到底,香港保险早就不是简单的保险了。

它集稳健增值,风险分散、资产隔离、世代传承等于一身的工具。

在这个不确定的时代下,高净值人群做出的最正确的选择之一。

看到这里,或许有不少人会心动。

但别急,香港保险虽然火爆,但并不适合多数人。

首先,它的保证利率并不高,大家买它,本质上都是冲着高分红去的。

但这部分分红是不保证的,很大程度上取决于保险公司的投资收益。

所以,你得有一定的风险承受能力,而且选对保司、选对产品,真的非常非常重要。

其次,需明确自身需求,切勿盲目跟风投保:

更适合有海外资产配置需求,想对冲汇率风险;

有海外留学、移民、经常出国的需求;

手里有大笔闲置资金,追求长期稳定收益;

还有资产隔离、风险对冲、财富传承、税务规划等需求的人群。

如果你也在关注香港保司情况,想要详细了解,可以点击>>>给你发送详细资料。

星相守2号百万医疗险

- 上一篇:大黄蜂16号调整!大黄蜂17号确定涨价,对比青云6号、小青龙8号...4月最好的少儿重疾险推荐,哪款值得买?

- 下一篇:小蜜蜂6号、小学童2号确定涨价!5月意外险最新推荐,对比大护甲8号旗舰版、希望之星3号...哪款不踩坑?(含在线购买入口