一生中意福享版vs一生中意鑫享版vs一生中意甄享版,中意人寿爆款分红险,怎么选?

分红险演示利率马上就要下调了,这几天后台已经被问爆。

尤其是一生中意(福享版)、一生中意(鑫享版)、一生中意(甄享版)这三款分红型增额寿,被问得最多。名字长得像三胞胎,不少朋友看得晕头转向,根本分不清有啥区别、哪款更好。

说实话,这种时候越是爆火的产品就越要擦亮眼睛,千万别被天花乱坠的宣传话术带偏了。

今天咱不吹不黑,把这3款产品从基础责任、真实收益、过往分红等进行全方位对比,看看它们到底怎么样,值不值得选。

三款一生中意,有啥区别?

先来看最基础的投保规则,它直接决定了你能不能顺利投保。

这三款产品是同根同源,基础保障责任相差不大,只有一些小细节有区别:

投保年龄:一生中意(甄享版)对高龄人群最友好,年纪大的朋友也能上车;而一生中意(福享版)和一生中意(鑫享版)年龄限制相对严一些。

缴费期限:福享版多了一个“4年交”选项,想短期缴费、减轻长期压力的朋友多了一个选择。

其他方面就基本一致了,最低投保金额都是1万,减保、保单贷款、年金转换、第二投保人这些实用的基础功能全都有,增值服务也差不多,整体基础配置很齐全。

这里要提醒一下大家,投保规则一般只是用来筛选“能不能买”,一款分红险值不值得入手,核心还是要看收益表现。

下面我们重点来详细对比它们的收益情况。

三款产品,谁的收益更能打?

大家看的大部分分红险测评文章,一般只对比“保证收益+分红收益”,不够细致。

今天我会掰得更细,从以下5个维度全方位对比,让大家一眼就能看懂:

预定&演示利率

回血速度

保证收益

分红收益

身故赔偿金

挑选建议

1、预定&演示利率

「预定利率」是合同里白纸黑字写死的保底收益,一分都不会少;而「演示利率」是保险公司对未来分红水平的预估,属于浮动收益。

三款产品里,一生中意(鑫享版)和一生中意(甄享版)的预定利率最高,都是1.75%,保底给得更多。

一生中意(福享版)的保底低了一些,但演示利率最高,是目前市面上稀缺的4.25%,分红潜力更大。

这一轮的对比结论是:没有输赢,适合不同的理财需求。

求稳的朋友适合鑫享版和甄享版,想搏一搏高收益、能接受波动的朋友更适合福享版。

2、回血速度

回血速度,也就是现金价值超过已交保费的时间,说白了就是前几年退保会不会亏本金。

如果不加任何分红,

三款产品的保底收益,回血速度最快的是一生中意(甄享版),最快只要5年;其次是一生中意(鑫享版),最快6年;最后是一生中意(福享版),最快7年回血。

加上预期分红的话,

三款产品的回血速度都大幅提升,而且时间一样,最快4年就能回血,短期资金的灵活性大大提高。

具体收益差距,我们一个个来说。

3、保证收益

保证收益是我们百分百能拿到的钱,每年有多少都写在合同里,不受市场和分红波动影响。

以30岁女性,趸交50万为例,

增值速度最快的是一生中意(甄享版),持有10年就增值到了55.18万,比另外两款多赚几千上万块;持有30年就有77.91万,复利irr1.49%。

一生中意(鑫享版)紧随其后,30年能增值到76.66万,irr1.44%;一生中意(福享版)相对较弱,长期持有下来,比另外两款少赚大几万。

这一轮对比下来,只看保底收益的话:甄享版和鑫享版更优秀,福享版稍弱一些。

4、含分红收益

加上分红之后,局面就逆转了。

保单前10年,还是一生中意(甄享版)的收益最高。

但从第10年开始,一生中意(福享版)就追上来还反超了。持有20年,预期增值到89.3万;30年达到124.9万,irr高达3.1%,持有的时间越久,复利收益越亮眼。

鑫享版整体收益跟甄享版十分接近,6年交和10年交的情况下,收益更是和甄享版直接持平。

所以这一轮对比,福享版长期表现碾压另外两款,甄享版和鑫享版差不太多。

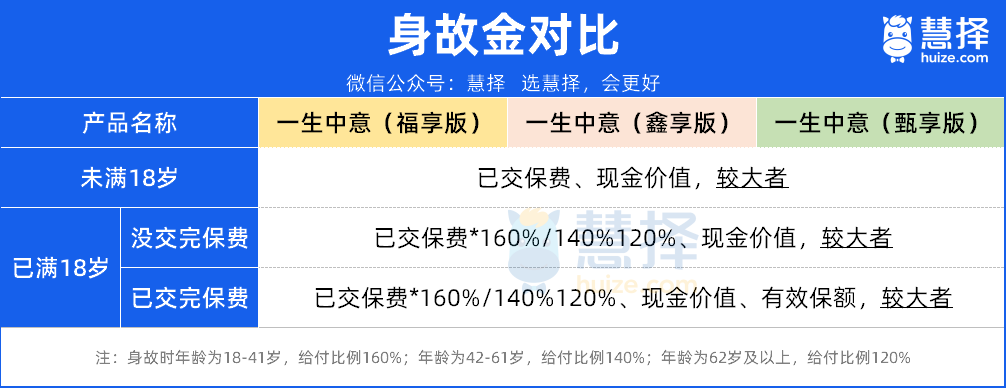

5、身故赔偿金

有些朋友还会担心:万一中途人没了,交的钱岂不是打水漂?

这一点大家可以放心,三款产品都有身故伤残保障。

要是真嘎了,保险公司会按照“已交保费及对应给付比例、现金价值、有效保额”中最大值进行赔付,基本不会出现本金亏损的情况。

6、挑选建议

综合5个收益维度的对比,这三款产品表现都蛮不错的,各有优势。

如果你想博一博长期高收益,能持有10年及以上,直接选一生中意(福享版)。

追求稳健、能接受小幅浮动的,就选一生中意(甄享版)或者一生中意(鑫享版)。

要是想快速回血、前期资金灵活取用,闭眼入一生中意(甄享版)。

中意人寿,央企背景的大保司!

最后,想跟大家聊一聊中意人寿这家保险公司。

毕竟买分红险,保司的投资实力和分红兑现能力,远比产品本身更重要。

那中意人寿的实力,在行业里算得上是尖子生,它在2002年成立,是国内首批合资寿险公司之一,两大股东都是顶级实力派。

中方股东是“国”字号大央企中国石油集团,世界500强第4位,是根正苗红的国家队选手。

外方股东是意大利忠利集团,从1831年就开始做保险,跨越了三个世纪,创下连续160年不间断分红的纪录,穿越两次世界大战和经济危机,依旧稳健运营。

背靠中石油这棵大树,中意人寿在投资上有着天然的优势。

它能直接参与西气东输、京沪高铁、中石油西一二线股权投资等周期长、收益稳的国家级大项目。

想想看,跟着国家一起干,还能赚不到钱吗?可以说,这些优质项目为分红提供了长期稳定的支撑。

近三年,中意人寿平均投资收益率4.71%,综合投资收益率6.23%,这样的成绩放在整个保险行业,都是第一梯队的水平。

更让人放心的是它的分红实现率,

别家保险公司大多只公布近几年的分红数据,中意人寿敢把过去20年的分红实现率全部公开透明展示。

前两年监管限制分红上限的时候,部分保险公司的分红实现率跌到了30%-50%,中意人寿还能做到83.3%,2024年更是提升到89%。

在限高之前更夸张,2005年到2022年,所有产品的分红实现率都在100%以上,个别年份甚至达到130%。

就拿它家之前热卖的一生中意、一生中意龙玺版、一生中意尊享版来说,2024年实际收益率都超过了3.4%,分红兑现力拉满。

总而言之,中意人寿是兼具「大保司背景+稳健投资能力+历史分红表现优秀」的尖子生,这也是它家产品近几年持续爆火的原因。

如果你打算买分红险,确实可以优先考虑它们的产品,相对更安心。

写在最后

最后跟大家说几句掏心窝子的大实话,避免买完分红险就后悔。

首先一定要记住,分红是浮动的,保底收益是安全底线,千万别被销售话术冲昏了头脑。

其次,这三款产品没有绝对的最好,只有最适合自己的。长期持有博收益选一生中意(福享版),看重稳健保底选一生中意(甄享版)或一生中意(鑫享版),按自己的资金情况和风险偏好选择,才是最优解。

还有一点很重要,分红增额寿是长期理财工具,长期持有才能体现出复利的优势,短期要用的流动资金,不建议投进来。

理财选品,理性永远比跟风重要。

暖宝保3号少儿门急诊保险