为什么我说,达尔文12号是最好的重疾险

最近好多朋友来问:不少业务员在推新出的超级玛丽16号,说它“保额更高、杠杆更强”,是不是比达尔文12号更值得买。

我本来不想凑这个热闹,毕竟「达尔文」系列的实力一直有目共睹。但后来发现,有些说法越传越离谱,甚至出现了“超玛40万比达尔文50万保额还赔得多”这种奇葩论调。

这我就坐不住了,今天必须把这笔账算清楚,不让大家被带偏!

涨价超20%,杠杆还更高?

超级玛丽16号涨价,这是一个毋庸置疑的事实,外面总结涨25%-30%,具体到钱也给大家对比看看:

以选基础责任、保终身为例:

同样的年龄、同样的保额、同样的缴费年限,达尔文12号明显更便宜,每年能省下一两千,总保费算下来能便宜三四万甚至六七万。

比如30岁买50万保额,男性选达尔文12号只要6000出头,选超级玛丽16号价格直接去到8000,每年要多花2000多块。

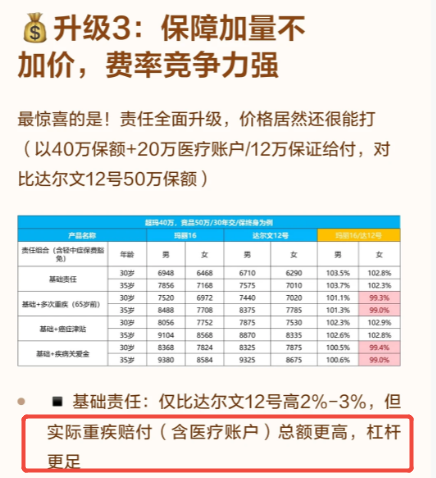

贵是真贵啊!于是想卖超级玛丽16号的同行,他们拿超级玛丽16号「40万保额+12万重疾医疗金」和达尔文12号的50万保额对比,毕竟增加的“重疾医疗金”创新责任,患重疾后怎么着也能赔30%保额。

这样一算,

超级玛丽16号能赔:40万+12万=52万

达尔文12号赔:50万

单看基础责任价格,确实拉平了,甚至超玛16只贵个几百块,就比达尔文12号多赔2万。

于是,就有了“超级玛丽40万保额,比达尔文12号50万保额赔得还多”,甚至“加量不加价”,这样的言论。

那事实真是如此吗?咱们顺着这个思路,就来扒一扒这个“重疾医疗金”。

重疾医疗金,是加分项还是伪命题?

超级玛丽16的“重疾医疗金”,简单来说就是报销重疾治疗的医疗费,拿它和达尔文12号的重疾保额比。

我就想问一句:这俩有可比性吗?

这里就按他们的说法,把超级玛丽16号主打的「40万保额+重疾医疗金」拆开来,和达尔文做个对比:

达尔文12号:确诊重疾,一次性给50万现金。这笔钱你想怎么用就怎么用,买院外特效药、补贴家用、请护工、还房贷......全由你说了算。

超级玛丽16号:确诊重疾先给40万,另外的医疗金只能二选一:①5年内,报销20万重疾医疗费用;②等5年之后,一次性拿12万。

这就很尴尬了。

如果你本身就买了百万医疗险,重疾住院治疗费肯定会走医疗险报销。而超级玛丽16号的医疗金,不能重复报销医疗费、最烧钱的外购药也不保,这意味着那20万的医疗金,你5年内大概率报不了多少钱。

那等5年后,一次性拿12万呢?且不说5年损失了多少利息,就说确诊重疾之后最缺钱的2-5年——收入中断、康复治疗、家庭开支,每一笔钱都急着用。超级玛丽5年后才给的医疗金,更像是一笔遥远的安慰奖,对于大病家庭的意义天差地别。

要知道,重疾险的核心作用,本来就是——补偿重病期间无法上班造成的收入损失。

毕竟患重疾后,2~5年的康复期大概率不能正常上班,但日子要过,要吃要喝、车贷房贷要还、孩子父母要养......重疾险一次性赔的一大笔钱,可以拿去覆盖这部分开支,我们能安心治疗康复,这才是它真正的价值。

这时候你再看超级玛丽16号的「40万保额+重疾医疗金」,会发现它不是“杠杆更高”,而是用「远期、定向、受限」的医疗报销,换掉了你「当下、自由、全能」的现金。

反观达尔文12号,没有花里花哨的责任,你买多少保额就一次性赔多少,实用又实在。

所以,就算按某些同行的逻辑,拿40万+12万医疗金的超级玛丽16号比,50万现金的达尔文12号完胜。

轻中症保障,谁更好?

还没完!还有些业务员说,超级玛丽16号的轻中症保额碾压达尔文12号。

事实也并非如此。

接着咱们再来看这种偏颇对比下,两者的「轻中症」保障差距。

先说赔付比例,

还是拿超级玛丽16号40万保额,和达尔文12号50万保额比:

轻症方面,两款都是赔基础保额的30%,但算上保额,达尔文多赔3万;

但中症上,超级玛丽多赔15%(超玛赔75%保额,达尔文12赔60%),比如买50万保额,患中症超玛16赔30万,达尔文12号也能赔30万,所以升了个寂寞。

另外如果附加60岁额外赔,超级玛丽只有重疾、中症能额外赔;达尔文多了轻症额外赔,同样的保额,能多赔8万,理赔门槛更低,对普通人更友好。

再就是理赔规则,

这里有一个容易被大家忽视的点——重疾赔付后,轻中症怎么赔。

达尔文12号:确诊重疾后,再次确诊轻中症,不分组继续赔。

超级玛丽16号:必须非同组才能赔,理赔难度更高。

要知道,在临床上重疾后并发轻中症的并不少见,像超级玛丽有分组限制,会直接降低获赔概率。

我举个例子,先确诊乳腺癌,后面又查出轻度甲状腺癌:

达尔文能赔50万+15万(重疾+轻症),总共65万;超级玛丽因为同组,15万轻症理赔金一分拿不到,只能拿50万。

还有「轻中症豁免」,

这个保障非常实用,被保人确诊轻症或者中症,直接豁免后续保费,一分钱都不用再交,保障继续有效。

达尔文12号就自带这个责任,而超级玛丽16号把它设计成可选责任,要额外花钱附加,万一投保时没选,后面轻中症理赔后,还得继续交保费。

所以,在轻中症保障上,根本不存在超级玛丽16号碾压达尔文12号,反而达尔文12号在理赔规则、保障的全面性上更有优势。

大家千万不要被某些业务员忽悠了!

写在最后

到这里,结论其实很清晰了——

超级玛丽16号这次升级,核心靠「重疾医疗金」提高重疾保额,但这项责任没想象中那么实用,而且保费还上涨了25%,整体性价比不如达尔文12号。

当然啊,超级玛丽16号也有一些优势,比如核保比较宽松、对肺/乳腺/甲状腺结节有额外赔。只是说在它这个价格面前,这些优势就没那么香了。

甚至你拿超级玛丽涨价的那部分钱,加到达尔文12号上,反而能买到更高保额,价格还更便宜:

第一种买法,附加「顶梁柱关爱金」

买50万保额,要是不幸患上癌症,符合条件能累计能赔65万。而且附加这个责任,只要多花几十块,性价比超高。

第二种买法,附加「60岁额外赔」

万一在60岁前生病,不管是重疾、中症还是轻症,都能额外多赔一笔钱。

比如买50万保额,60岁前得重疾,一次性赔90万。

不用等几年才拿到、也没有指定用途,钱到手你拿去治病、康复、还房贷怎么用都可以,减轻治疗期间的经济压力。

就一句话,超级玛丽这个价格,我们并不是非它不可。想增加重疾赔付保额,不用靠花里胡哨的责任,也不用花“天价”就能做到。

毕竟重疾险诞生的初衷很简单:让人在生病后,能好好地、有尊严地活下去。

我们买重疾险,买的不是“谁的责任更花哨”,而是在最需要钱的时候,能不能痛痛快快地拿到一笔足够多的现金,支撑自己体面生活下去。

达尔文12号,没有那么多噱头,但它把每一分保费都踏踏实实地花在了「保额」和「实用」上。

所以我说在当下的重疾险市场,无论是保障责任还是价格,达尔文12号都是目前最好的成人重疾险,想买重疾险的朋友,我更推荐它。

不过也要提醒大家,陆续迭代的这波重疾险,涨价已成必然趋势,这一批高性价比重疾险正在陆续下架,保障又好又便宜的产品,真的要成为历史了。

如果你还没配置或者还在观望,一定要抓紧时间。

达尔文12号重疾险