2026重疾险爆款!超级玛丽16号vs达尔文12号,谁更值得买?

重磅消息:成人重疾险市场新品来袭,升级后的君龙超级玛丽16号重疾险上线了!!!

今年1月份第四套生命表落地,各大保司重疾险核保放宽福利接连截止,先是达尔文超越版费率调整后价格上涨,超级玛丽15号紧跟着下架...

信号很明显:以后的重疾险,不仅投保门槛会变高,价格也会越来越贵!

那么超级玛丽16号对比达尔文12号重疾险怎么选?哪款性价比高?分别适合谁?>>>点击立即咨询

一、超级玛丽16号核心升级:这些亮点太加分

既然大家都盯着超级玛丽16号,小马老师就先带大家看看,这次的新品到底“新”在哪里?

敢说它这次的升级,确实有点新东西,一起来看看实不实用:

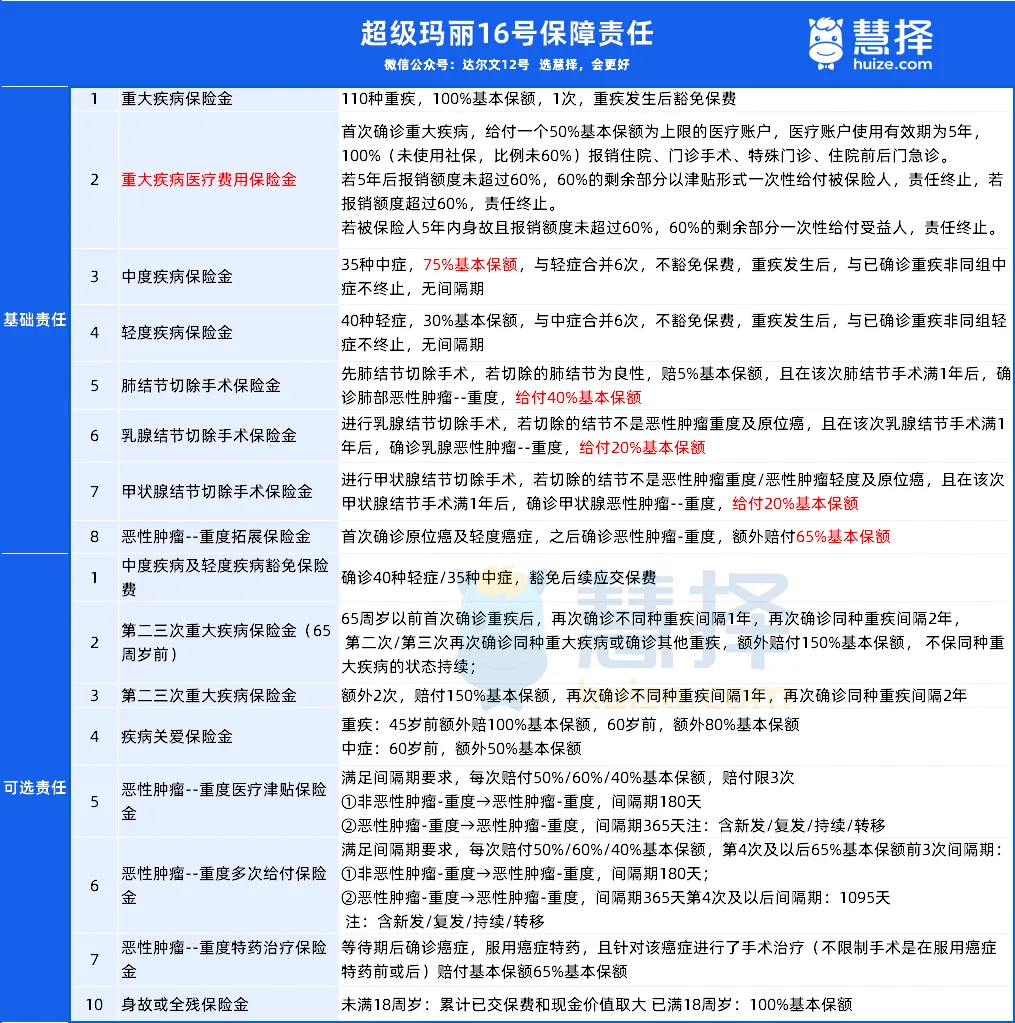

1.“重疾医疗账户”,生病有保底、治病还能报

以前的重疾险就是确诊一次性赔一笔钱,但超级玛丽16号搞了个创新:首创重疾医疗账户!

什么意思呢?确诊重疾,先赔你100%保额;

在此后5年内,如果你因为这个重疾去住院、门急诊复查,还能最高再报销50%的保额!

它“有保证给付”:如果这5年你没用到医疗报销,或者报销没超过30%保额,5年期满后,它会把差额一次性补给你!

相当于给了你一个保底的安全感,治病不愁钱,治好了还有钱拿。

这里有一点需要提醒大家:如果是把这一部分的费率,加到保额上,万一不幸罹患重疾,是不是一次性可以拿到保额,这一点需要看看后续费率怎么样。

2.结节切除也有钱拿,对结节体质友好

现在体检,十个人有八个带结节。

超级玛丽16号在这点上很贴心:如果你切除了肺结节、乳腺结节或甲状腺结节,只要确诊是良性,直接按比例赔钱比如肺结节切除赔5%保额!

切除乳腺结节,结节为良性,自手术日起365天后确诊乳腺癌,赔付20%基本保额。

切除甲状腺结节,结节为良性,自手术日起365天后确诊甲状腺癌,赔付20%基本保额

但要注意甲状腺结节关爱保险金与乳腺结节关爱保险金二者只赔其一。

3.同种重疾也能赔,间隔期大大缩短

很多重疾险的多次赔付,如果是“同一种重疾”,比如癌症复发、转移,要么不赔,要么要求间隔3年。

超级玛丽16号把同种重疾的间隔期缩短到了2年!

65岁前,只要满足间隔期,同种重疾还能再赔150%保额,给长期抗癌提供了充足的保障。

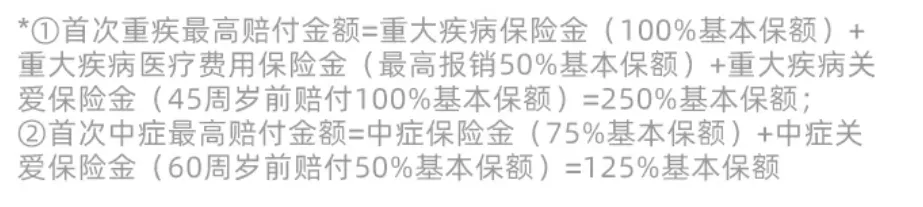

4.45岁前高杠杆,重疾最高能赔250%

作为家庭顶梁柱,45岁前绝对是经济压力最大的时候。

附加关爱金后,超级玛丽16号在45岁前确诊重疾,最高能赔出250%的保额,买40万赔100万;中症最高能赔125%!把钱用在了最需要的人生阶段。

觉得条款复杂的,可以直接点击下方>>快速咨询,找规划师帮你详细解读超级玛丽16号的具体条款~

二、超级玛丽16号 VS 达尔文12号买哪个更好?

这次超级玛丽16号升级,虽然部分赔付提升了,但保费涨了26%。

单从基础费率上看,达尔文12号比超级玛丽16号便宜了27.9%,同样30岁买50万保额能便宜1875元。

如果是同一保额,达尔文12号的费率优势过大,两者几乎没有可比性。

所以,市面上很多人拿超级玛丽16号的40万保额和达尔文12号的50万保额来比,两者保费差距相当,超玛仅贵了200块左右。

顺着这个思路,我们也一起看下两者的保障责任差距。

1、重疾保额对比

重疾保额,是重疾险最核心的东西。

超级玛丽16号虽然确诊重疾只赔40万,但它还有一项新增的责任——重疾医疗金。

确诊重疾后,还可以选择 ①报销看病的医疗费,最多报销20万;②不报销医疗费,等5年后一次性赔12万。

看起来保额是更高了,但实际上有些“鸡肋”。

选①的话,就和医疗险部分报销重复了,而且一旦报销了,后面就不能拿到12万,相当于少赔了一笔钱。

选②的话,重疾医疗金不能及时拿到手,要等5年。可是重疾的钱都是救命的,5年能发生的变故太多了。

所以,我个人还是更喜欢达尔文12号,得重疾就直接赔50万,在最需要的时候一次性把钱拿到手。

2、轻症保额对比

因为超级玛丽16号的基础保额低于达尔文12号,所以轻症赔付的额度也会受到影响。

同样都是轻症赔30%保额,超级玛丽16号是40万*30%=12万。

而达尔文12号可以赔50万*30%=15万,比超级玛丽16号多赔了3万。

要知道,轻症对应的是重疾的早期阶段,比如恶性肿瘤的早期(原位癌)、轻微脑中风后遗症、轻度心肌梗死。

这些疾病本身就是现代社会的常见病、高发病,所以轻症的赔付概率还是非常高的。

3、重疾赔完后,轻中症保障对比

两款重疾险,重疾赔完后,轻中症都能接着赔。

但不同的是,超级玛丽16号有病种分组,需要非同组的轻中症才有效。

比如把癌症和原位癌分为一组,赔了癌症(重度),后面查出原位癌就不赔了。

而达尔文12号没有分组,也没有间隔期,重疾赔完,轻中症责任立马跟上。

举个极端的例子,比如先确诊肺癌,拿到重疾理赔后;明天又查出甲状腺癌(轻症),照样能赔。

4、特色保障对比

先说说达尔文12号,它的几个自带保障,诚意很满。

住院津贴(变相降门槛):没有理赔重疾,60岁后住院,每天给 500 元津贴。 到了晚年,这笔钱就是实打实的医疗补助。

意外重疾额外赔:它对意外导致的首次重疾,比如烧伤、残疾等情况,能多赔 17.5 万。

再来说超级玛丽16号,它对于癌症和结节的保障确实更友好。

针对肺、乳腺、甲状腺这3种高发结节癌变,能多赔8-16万;对于癌症从轻到重,也能额外赔26万。

总的来说,如果看重癌症、结节保障,不介意重疾医疗金延迟赔付,超级玛丽16号是值得选的;

但对大多数普通家庭来说,追求高性价比的话,达尔文12号可能更合适。

三、超级玛丽16号 VS 达尔文12号多少钱:价格对比

下图超级玛丽16号、达尔文12号价格的方案仅包含必选责任、即重疾、中症、轻症、住院津贴保险金、被保人保费豁免,想知道超级玛丽16号、达尔文12号多少钱的朋友

可以参考下图:

四、选购建议:按需匹配更划算

①如果你追求极致的性价比,想花最少的钱把保额做高,千万不要犹豫,直接买达尔文12号!

它目前还没有跟风新生命表涨价,是妥妥的“捡漏期”产品。

基础保障扎实,该有的轻中重症、豁免全都有,对于普通工薪家庭来说,闭眼入达尔文12号绝对是最省钱、最聪明的选择,错过这个价格窗口,以后同样的钱绝对买不到这么好的保障了!

②如果你预算非常充足,且本身有结节等身体异常,或者极度看重“重疾报销+多次赔付”的深度医疗保障,可以稍微等等超级玛丽16号。

前提是你得做好它价格比现在市面产品贵一截的心理准备。

达尔文12号重疾险