定海柱8号来了!猝死最高赔180%,全网涨价它还卷低价!

最近不少朋友都在问我:现在打工人压力这么大,猝死保障到底要怎么配才安心?

我的答案很直接:首选定期寿险。

原因很简单:身故即赔,不问死因,一年花几百块,真出事能赔家人100万——房贷、孩子教育、老人养老,都有了着落。

正好,2026年新一轮定寿已陆续上线。今天就把被问最多的定海柱8号拉出来深度测评:

跟上一代定海柱7号比,保障、价格有什么变化?

跟大麦2026A、臻爱(2026A)、擎天柱12号(一生中意版)这些热门选手比,谁更值得买?

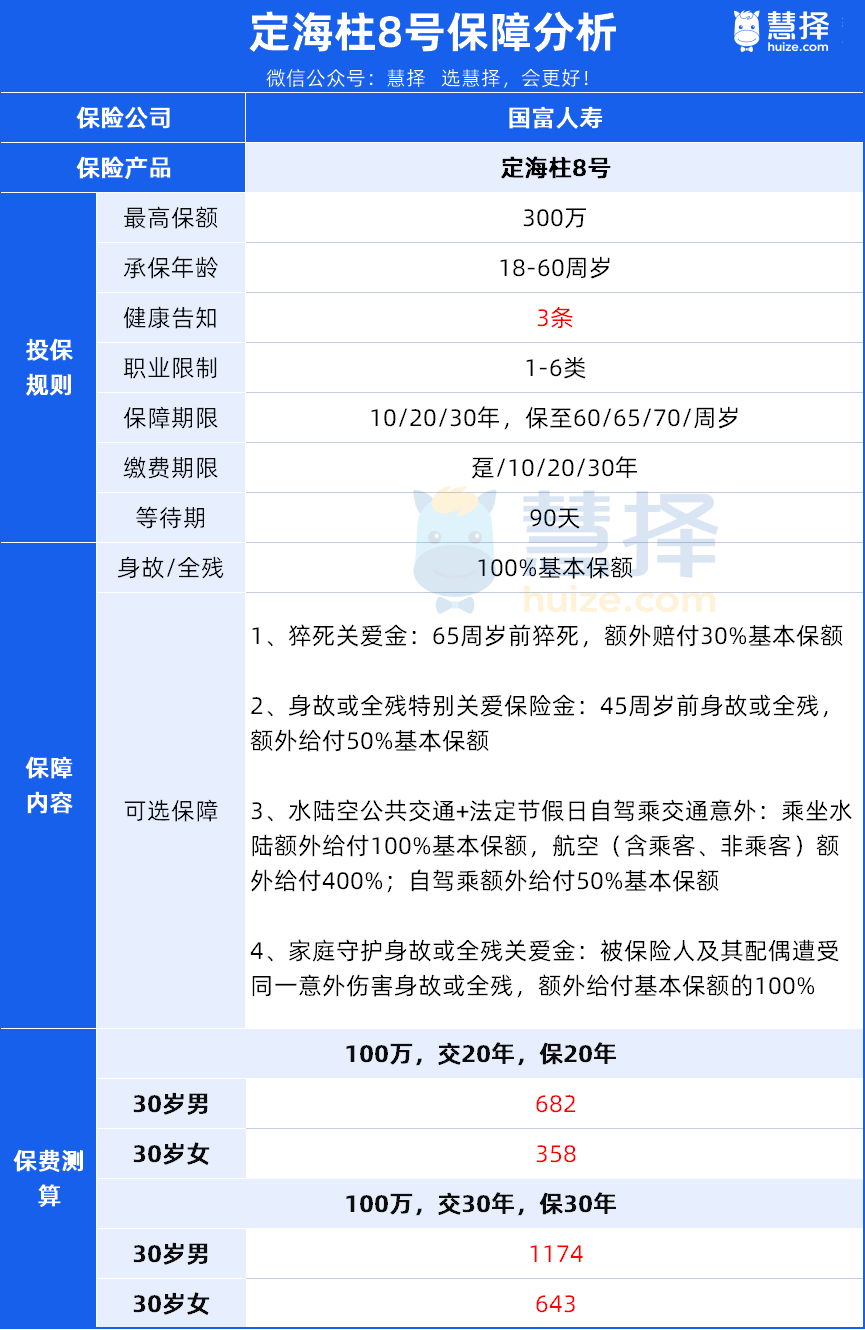

定海柱8号,保障如何?

认真看了看,定海柱8号的这次迭代,产品形态、投保规则与定海柱7号基本保持一致。

所以我们直接来聊定海柱8号:

总结一句话,8号延续了“定海柱”这个IP所有的亮点优势:

健告宽松、猝死赔得高、低价撬高保额、服务贴心,依旧是定寿地板价!

下面就逐一跟大家聊聊:

1、健康告知就3条,不询问乙肝和各类结节

定海柱系列一直以投保宽松出圈。

1–6 类职业可投,全国可买,最关键的是:健康告知只有 3 条,不询问乙肝、不询问各类结节。

市面上很多定寿都会把乙肝、结节列为问询项,非标体很容易被拒保。

定海柱8号直接 “绿灯放行”,对乙肝、甲状腺/乳腺/肺结节人群格外友好,投保门槛极低。

2、猝死最高赔180%,行业独一无二

国家心血管病中心数据显示:我国每年猝死约55万人,每分钟1人,全球第一;80% 以上为心源性猝死,30–63 岁高发。

虽然不少保险产品都有猝死保障,但意外险、重疾险对猝死有赔付门槛,只有定期寿险身故即赔、不问死因,只要不在极少数的免责情况里就能赔。

这里先明确一点:定海柱8号即便什么都不附加,只要发生身故/全残(包含猝死),买多少保额就赔多少。

比如买100万,直接获赔100万——这是定寿的根基,一分不少。

而且猝死本身就是定寿最主要的理赔原因之一。

在此基础上,对比全市场,定海柱8号是目前唯一一款猝死最高能赔 180%保额 的定寿。

它靠两项可选责任,直接把猝死保障拉满,我整理成了 3 套实用方案:

方案一:只附加猝死关爱金(性价比首选)

65 岁前猝死额外赔 30% 保额,买100万保额,能赔 130 万;买200万保额,能赔260万。

要知道同类产品常限制 “猝死最高额外赔 30 万”,定海柱8号猝死责任不限额,保额投的高、赔的多,不缩水!

最主要的是每年只需要多花几十元!非常适合预算有限,又想做高猝死保障的朋友。

方案二:附加45岁前身故/全残关爱金(家庭支柱首选)

45 岁前身故(包含猝死)可额外赔 50% 基本保额。投保100万,能获赔150万。

如果45岁前是人生压力最大的阶段,比如有房贷、车贷,孩子教育等,这个方案很合适!

方案三:两项全附加(保障拉满版)

45 岁前猝死,100%基础 + 30% 猝死额外赔 + 50% 特别关爱,合计赔180%

买100万,直接赔180万!买200万,直接赔360万!

猝死保障拉满,很适合家庭责任重的朋友。

想根据自身情况测算保额、定制保障方案,可以点击这里咨询。

3、几十块再加百万保障,性价比拉满

除了猝死,定海柱8号还有两个超便宜、超实用的可选责任:

方案5,附加【家庭守护金】

如果被保人和配偶因 “同一意外” 身故/全残,除了各自的身故/全残保额,还能额外赔 100% 基本保额,相当于实现双倍赔付。

比如小李给自己投保了100万保额,和妻子在同一场车祸中不幸离世,家人可以获赔200万赔付;

如果夫妻二人都投保了 100 万保额,在同一车祸中不幸离世,家人总共可获 400 万身故补偿金。

这项责任 “超便宜”:

30 岁夫妻附加后,每年仅多花15元,也就是一杯奶茶钱,就能给家庭加一层百万保障,性价比极高,非常适合夫妻一起投保。

方案六,附加【水陆空公共交通+法定节假日自驾乘交通意外额外赔】:

覆盖出行高频场景,其中航空意外不仅保障乘客,还保障地面非乘客人员,这是行业首创!

地面人员遇难新闻

4、增值服务丰富

投保定海柱8号还享有 8 项健康服务,都是刚需场景:

比如三甲医院门诊预约:1900 多家三甲医院的副主任以上专家,8 个工作日内帮你约上,不用自己熬夜抢号;

就医陪诊:陪诊员帮你排队取号、缴费用药,大病就医时不用麻烦家人;

全球代购药:能代买三甲医院自制药,还有美国、日本的处方药,解决 “特效药买不到” 的问题。

这些服务不是花架子,跟定寿的 “身后保障” 形成互补,生前能帮你解决就医难题,身后能给家人留足保障,一整套完整守护!

5、地板价地位再次坐实

和定海柱7号相比,定海柱8号的价格确实有所上涨,但涨得不多,也就几十块左右,核心优势一个没落,所以没买上定海柱7号的朋友完全不用后悔!

最主要的是和同期上线的其他定寿产品比,定海柱8号的涨幅真的非常有限,依旧具有超高性价比。

这里先不赘述,下面我们直接对比市面上其他产品,会更清晰。

和热门定寿PK,谁的保障更能打?

话不多说,直接看对比:

先直接看大家最关心的价格,很直观,在这波定寿集中性调整中,定海柱8号仍比其他另外4款产品都要便宜,性价比超高。

接下来我们逐一对比投保规则、基础保障、可选保障、免责条款。

先说投保规则:

四款产品的承保年龄、等待期、职业、保障期限都大差不差。

主要区别在于可买的最高保额和健康告知。

华贵大麦2026A可买的保额最高,有400万,想要高保额的朋友可以考虑。

不过华贵大麦2026A在健康告知上并不占优势:

显然——

大麦 2026A:问到了乙肝

擎天柱 12 号:问到了乙肝、肺结节

臻爱 2026A:问到了肝炎、肺结节

华贵大麦2026A、擎天柱12号(一生中意版)比定海柱8号、臻爱2026(A款)多一条健康告知,问到了2年内的就医情况。

综合评估,只有定海柱8号,不问乙肝、不问结节、不问2年内的就医情况,非标体、体检有小异常的,优先选它。

再看基础保障:

定期寿险的基础保障都很简单:身故保障与全残保障,两者赔其一。

不过擎天柱12号(一生中意版)还自带有 “家庭守护关爱金”:

如果被保人和配偶因为同一次意外导致身故或全残,可以额外获得100%基本保额。

这项保障,前面我们就有聊,定海柱8号的可选责任里也有,每年只需要多花15元左右就能附加,所以我直接对比了价格:

可以看到,即便附加家庭守护关爱金,定海柱8号还是便宜百来块。

如果是夫妻一起买,这项责任值得考虑。

最后看看可选保障——

为了让大家更直观,我也做成了表格,附加后价格多少、涨幅多少一目了然:

①都有猝死额外赔,但附加后定海柱8号的价格仍然最低。

且华贵大麦2026A、擎天柱12号(一生中意版)有额度限制,最高只赔30万。

②也都有水陆空、公共交通意外保障,附加后仍然是定海柱8号价格最低。

要注意的是华贵大麦2026A的航空、水陆公共交通保障都有额度限制,另外三款没有限制,都是按比例赔。

其中,定海柱8号的航空意外保障更全面,不仅保乘客,还保地面非乘客人员,这是行业首创。

③除华贵大麦2026A,另外三款各有一个独特附加保障:

定海柱8号:45岁前身故/全残保险金

前面有聊,如果想要做高 45 岁前保障,比如 45 岁前房贷、车贷多,或孩子教育费用较高,可以选择附加,要是不幸身故或全残,能额外多赔 50%。

擎天柱12号(一生中意版):驾乘机动车自燃意外身故或全残保险金

驾驶或乘坐私家车或租用车遭受机动车自燃身故/全残,额外赔付100%基本保额。

臻爱2026(A款):恶性肿瘤(重度)身故保险金

65周岁前且确诊5年内,因恶性肿瘤(重度)身故,额外赔50%。

另外,四款产品的免责条款大差不差,都有4条,大家也可以稍微了解一下:

总体来看,虽然整个定寿市场都在涨价,但定海柱8号仍然是性价比之王,保障很能打。

写在最后

对30–55岁的打工人来说,我们不是为自己买寿险,而是为房贷、孩子、父母、另一半买一份 “不倒的支撑”。

每年几百块,把 “万一倒下” 的风险彻底转移;真有意外,赔给家人 100 万、180 万甚至 360 万,让爱与责任不留缺口。

如果你是家里的经济顶梁柱,背着房贷、要养娃、要赡养老人;

如果你体检有结节、乙肝携带,怕被其他产品拒保;

如果你想花最少的钱,把猝死与身故保障做到最足 ;

——真的可以考虑定海柱8号。

活着,你是家里的顶梁柱;倒下,它替你撑起整个家。

暖宝保3号少儿门急诊保险